Wie hoch sind die Kosten beim Unternehmensverkauf oder eines M&A-Projektes? Diese Frage stellen sich viele Familienunternehmer, die vor Unternehmensverkauf stehen. Der nachfolgende Vergleich stellt die einzelnen Vergütungsmodelle und ihre Vor- und Nachteile zunächst einmal vor. Zusammenfassend werfen wir einen Blick auf die Höhe der Kosten, mit denen ein Unternehmer zu rechnen hat.

Im Markt der M&A Beratung gibt es ganz grundsätzlich drei Modelle:

- Honorar auf Erfolgsbasis

- Monatspauschalen + Erfolgsprovision

- Beratungshonorar + Erfolgsprovision

Kosten für M&A Berater auf reiner Erfolgsbasis

Es gibt M&A Berater oder Unternehmensmakler, die ihre Dienstleistung auf reiner Erfolgsbasis anbieten. Bei dieser Art der Nachfolgebegleitung steht oft der Versuch eines schnellen Abschlusses im Vordergrund. Die individuellen Besonderheiten eines Unternehmens, eine solide Analyse und die Erstellung umfassender Verkaufsunterlagen (wie z.B. Information Memorandum) finden zumeist nur unzureichend Beachtung. Dauert ein Firmenverkauf jedoch zu lang oder wird in der Begleitung anspruchsvoll, verlieren viele M&A Berater zudem das Interesse und wenden sich dem nächsten Projekt zu. Das M&A-Projekt ist dann zumeist vorläufig beendet.

Die Kosten eines Unternehmensverkaufs liegen dann zwar bei Null. Eine Wiederbelebung des Projektes ist dann oft erst nach einiger Zeit zu erwarten. Gerade in überschaubaren Branchen dürfte sich ein Neustart nicht eben positiv auf den erzielbaren Verkaufspreis auswirken.

Auf unklare Mandatsverhältnisse achten

Vorsicht ist geboten, wenn das Vergütungsmodell vom Bestellerprinzip abweicht und damit einen Interessenkonflikt vermuten lässt: In diesem Fall ist ein Transaktionsberater nur vermeintlich vom Verkäufer mandatiert. Die Erfolgsprovision und weitere Kosten einer Unternehmensnachfolge sollen aber aber vom Käufer bezahlt werden. Dies ist oft ein klares Indiz, dass das Mandantschaftsverhältnis ungeklärt ist. Ein seriöser M&A-Berater vertritt seinen Mandanten und wird auch von diesem leistungsgerecht honoriert.

Dazu äußerte sich auch Hans-Reinhart Grünbaum, Jurist bei der IHK Frankfurt im Interview mit dem Nachfolgeclub Sachsen-Anhalt: „Mir bekannte seriöse Berater gehen auf den Wunsch, ausschließlich erfolgsabhängig bezahlt zu werden, nur ausnahmsweise ein. Eine fundierte Leistung ist mit nicht zu unterschätzendem Arbeitsaufwand verbunden. Der Erfolg der Vermittlung hängt dagegen nur zum Teil vom Transaktionsberater ab.“

Aus diesem Grund hat es sich als sinnvoll erwiesen, die Unternehmensverkauf Beratung und Vermittlung getrennt zu betrachten und zu vergüten. In der Praxis haben sich dafür die folgenden zwei Modelle etabliert.

Monatspauschalen + Erfolgsprovision

Insbesondere bei sehr großen Unternehmenstransaktionen hat sich die Vergütung auf Basis von Monatspauschalen (sog. „Retainern“) mit einer nachfolgenden Erfolgsprovision etabliert. Für die Auftraggeber ergibt sich daraus eine gewisse Planbarkeit.

Im familiengeführten Mittelstand führt diese Vorgehensweise jedoch oft in eine typische Beratungsfalle bei der Unternehmensnachfolge. Die aus einem solchen Dienstvertrag mit einer bis zu zweijährigen Laufzeit resultierenden Gebühren lassen die Kosten eines Unternehmensverkaufs bzw. die M&A-Berater Kosten schnell auf mehrere zehntausend Euro anwachsen. Eine konkrete Leistungsbeschreibung und Projektplan fehlen meist. Konkret messbare Ergebnisse bleiben ebenfalls oft aus.

Da seriöse Berater ihr Geld nicht über hohe monatliche Pauschalen verdienen, lohnt sich ein Blick auf das folgende Modell:

M&A Beratungshonorar + Erfolgsprovision

Ein klar definiertes Angebot mit einer Leistungsbeschreibung macht die Kosten eines Unternehmensverkaufs oder eines M&A-Projektes vorab klar. Eine schriftlich fixierte Leistungsbeschreibung enthält Festpreise für eine Unternehmensbewertung mit Unternehmenswert Berechnung oder ein aussagefähiges Firmen Exposé und zeitabhängige Komponenten für die Verhandlungsmoderation. Ein Projektplan hält die wesentlichen Meilensteine des Projektes als Termin fest. Jede erbrachte Leistung wird somit nachvollziehbar. Mit der im Erfolgsfall fälligen Provision werden zumeist wesentliche Teile der Vorlaufkosten fair verrechnet.

In seltenen Fällen erfolgt eine pauschale Abrechnung von Dienstleistungspaketen bei Erreichung vorab definierter Ziele. Dies ist z.B. die Fertigstellung des Exposés oder die Unterzeichnung eines Letter-of-Intent.

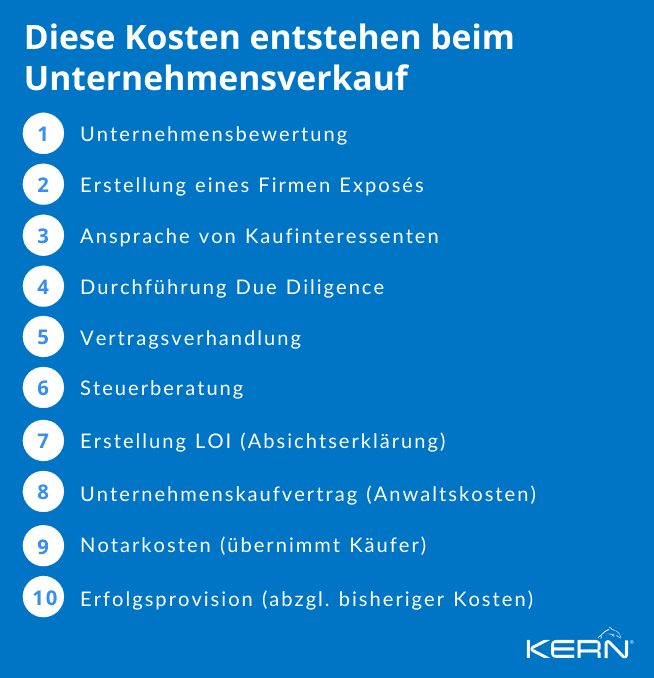

Welche Kosten entstehen beim Unternehmensverkauf konkret?

Aufgrund der Komplexität eines Verkaufsprojektes ist die exakte Höhe der Kosten für eine Unternehmensnachfolge oder eines M&A-Projektes im Vorfeld nicht seriös vorherzusagen. Zu typischen Beratungskosten gehören z.B. die folgenden Leistungen:

- Erstellung eines Unternehmensexposés und einer Unternehmensbewertung;

- Suche von Unternehmensnachfolgern mit Prüfung der Hintergründe und Absichten

- Gezielte Ansprache von abgestimmten Kaufinteressenten

- Verhandlungsbegleitung;

- Due Diligence (DD): Stärken- und Schwächenprüfung des Unternehmens im Detail. Bei kleineren Betrieben geschieht dies oft „händisch“ durch Einsichtnahme der Akten und Verträge. Bei größeren Transaktionen setzt sich immer mehr eine Online-Variante in digitaler Form durch. Der Zeitaufwand für die Vorbereitung und Durchführung einer solchen Prüfung durch den Käufer ist nicht zu unterschätzen. Erfahrene Transaktionsberater helfen hier, den Ablauf einer Due Diligence zu strukturieren und den mit einer solchen Prüfung verbundenen Aufwand möglichst gering zu halten.

- Kosten für Steuerberater (Optimierung Steuern) und Anwälte zur Begleitung aller steuerlichen und rechtlichen Fragestellungen, Erstellung eines LOI (Absichtserklärung) und eines Unternehmenskaufvertrag;

- Notarkosten (übernimmt meistens der Käufer);

- Erfolgsprovision.

“Rückblickend auf die Vielzahl der Projekte von KERN können wir sagen, dass sich die durchschnittlichen Kosten eines Unternehmensverkaufs oder eines M&A-Projektes regulär zwischen 5 und 10% der Transaktionssumme bewegen”, sagt Ingo Claus, der Unternehmer beim Unternehmensverkauf in Osnabrück und im Münsterland begleitet. Dies beinhaltet dann zumeist die Kosten aller an der Transaktion beteiligten Berater, Spezialisten und Dienstleister.

Ein gut organisierter Unternehmensverkauf ist eine Investition

Claus verweist auf einige essentielle Punkte im Beratervertrag: “Ein Firmeninhaber sollte daher nicht nur auf die Investitionen für die komplexe Beratung sondern immer auch auf die Laufzeit eines Beratervertrages achten. Seriöse Berater vereinbaren i.d.R. überhaupt keine zeitlichen Bindungsfristen, sondern setzen das Vertrauen als Gradmesser für eine Zusammenarbeit an. Wenn Berater eine zeitliche Bindung verlangen ist Vorsicht geboten!”

Denn sollte das Vertrauen an einer Stelle im M&A Prozess leiden, muss eine Trennung jederzeit als Option für den Auftraggeber möglich sein. Ohne jegliche Fristen.

Zusammenfassend lässt sich sagen, dass eine gute Nachfolgeberatung Geld kostet. Vor dem Hintergrund des zunehmenden Unternehmermangels kann schlechte oder gar fehlende Beratung ein Vermögen kosten!

Tipps zum Weiterlesen:

Wie finden Sie einen seriösen Berater für Ihre Unternehmensnachfolge?

Interview: Die innerfamiliäre Unternehmensnachfolge gut vorbereiten

DIHK: Herausforderungen für Unternehmensnachfolgen wachsen

Kommentar: Ungelöste Unternehmensnachfolgen gefährden unseren Wohlstand

Wichtige Fragen zur Unternehmensnachfolge vorab klären

Unternehmensnachfolgen in Ostwestfalen und Bielefeld nehmen zu

Bild: ©adrian_ilie825 / fotolia.com