Ein Unternehmensmakler spielt eine zentrale Rolle bei der Unternehmensvermittlung, indem er als Vermittler zwischen Verkäufer und potenziellem Käufer fungiert. Er identifiziert mögliche Käufer und kümmert sich jedoch nur bedingt um den gesamten Prozess einer Transaktion. In diesem Artikel erklären wir die Unterschiede zwischen einem Unternehmensmakler und einem M&A-Berater, erörtern verschiedene Vergütungsmodelle und beleuchten, in welchen Situationen die Dienste eines M&A-Beraters möglicherweise von Vorteil sind und einen wichtigen Mehrwert bieten.

Lesen Sie in Kürze

- Aufgaben eines Unternehmensmaklers: Erstellung oder zumindest Abstimmung von Verkaufsunterlagen mit dem Verkäufer, Vermittlung von Käufer und ggf. auch die Moderation von Verkaufsverhandlungen.

- Abgrenzung zu einem spezialisierten M&A-Berater: Vermittler vs. Berater, Spezialisierung auf den Prozess eines Firmenverkaufs, u.a. mit einer fundierten Unternehmensbewertung, Exposé-Erstellung und der Verantwortung für den gesamten Prozess bis zur Übergabe, komplementäre Dienstleistungen.

- Warum die Wahl eines M&A-Beraters vorteilhaft sein kann: Weitreichende Expertise im Prozesswissen, Objektivität und Unabhängigkeit, strategische Beratung.

- Fallstricke, die durch die Wahl eines spezialisierten Beraters vermieden werden können: Unzureichende Unternehmensbewertung, fehlende Identifizierung potenzieller Käufer, mangelnde Erfahrung in Verhandlungen, unvollständige Due Diligence, mangelnde Kenntnis von rechtlichen Anforderungen, verzögerte oder gescheiterte Transaktionen, fehlende strategische Ausrichtung.

- Vergütung über Festpreis oder Provision: Festpreis (Transparenz, kein Interessenkonflikt, Planbarkeit), Provision (Leistungsanreiz, geringeres finanzielles Risiko, Expertise-Beweis), Mischformen von Honorarmodellen.

Inhaltsverzeichnis

Abgrenzung zu einem spezialisierten M&A-Berater

Vergütung über Festpreis oder Provision?

Warum ist die Wahl eines M&A-Beraters in vielen Fällen vorteilhafter?

Fallstricke, die durch die Wahl eines fachkundigen Beraters vermieden werden können

Mischformen von Verkaufsberatern

Was ist ein Firmenmakler?

Ein Unternehmensmakler ist ein Experte im Bereich Unternehmensverkäufe, der sich darauf spezialisiert hat, Käufer und Verkäufer zusammenzubringen, um den Verkaufsprozess zu starten und Interessenslagen miteinander zu verbinden. Im Wesentlichen handelt es sich um einen Intermediär, der als Vermittler zwischen beiden Parteien agiert.

Aufgaben eines Firmenmaklers:

- Identifizierung von Käufern: Unternehmensmakler verfügen über ein weitreichendes Netzwerk und Ressourcen, um potenzielle Käufer zu finden, die an Ihrem Unternehmen interessiert sein könnten. Dies umfasst sowohl strategische Investoren, Einzelpersonen als auch Private Equity-Firmen und weitere Interessenten im Umfeld von Finanzinvestoren.

- Verhandlungen: Der Makler moderiert ggf. die Verhandlungen zwischen Unternehmer und potenziellem Käufer, um die bestmöglichen Bedingungen für beide Seiten auszuhandeln. Vorsicht ist geboten, wenn beide Vertragsseiten einen gemeinsamen Makler beauftragen. Dann kann es zu gegenseitigen Interessenslagen kommen. Die mögliche Expertise für die Umsetzung von Kaufprüfungsprozessen, wie z.B. eine DD (due diligence) die geschickte Moderation von allen Akteuren, einschl. der Rechtsanwälte, kann ebenfalls zu den Aufgaben gehören. Dies ist von der Erfahrung und dem Leistungsumfang eines Maklers abhängig.

- Abschluss des Verkaufs: Schließlich begleitet der Unternehmensmakler Sie durch den Abschlussprozess oder hält sich aus den Verhandlungen komplett raus. Das müssen die betroffenen Parteien vorab untereinander regeln.

Abgrenzung zu einem spezialisierten M&A-Berater

Die Welt der Unternehmensverkäufe kann mit verschiedenen Fach- und Expertenbegriffen verwirrend sein. Einer der häufigsten Quellen für Verwirrung ist die Unterscheidung zwischen einem Unternehmensmakler und einem spezialisierten M&A-Berater (Mergers & Acquisitions).

Obwohl beide Fachleute in der Transaktionswelt tätig und eng miteinander verbunden sind, gibt es entscheidende Unterschiede zwischen ihren Aufgaben und ihrem Fokus. Hier erfahren Sie, wie sich ein Firmenmakler von einem spezialisierten M&A-Berater abgrenzt:

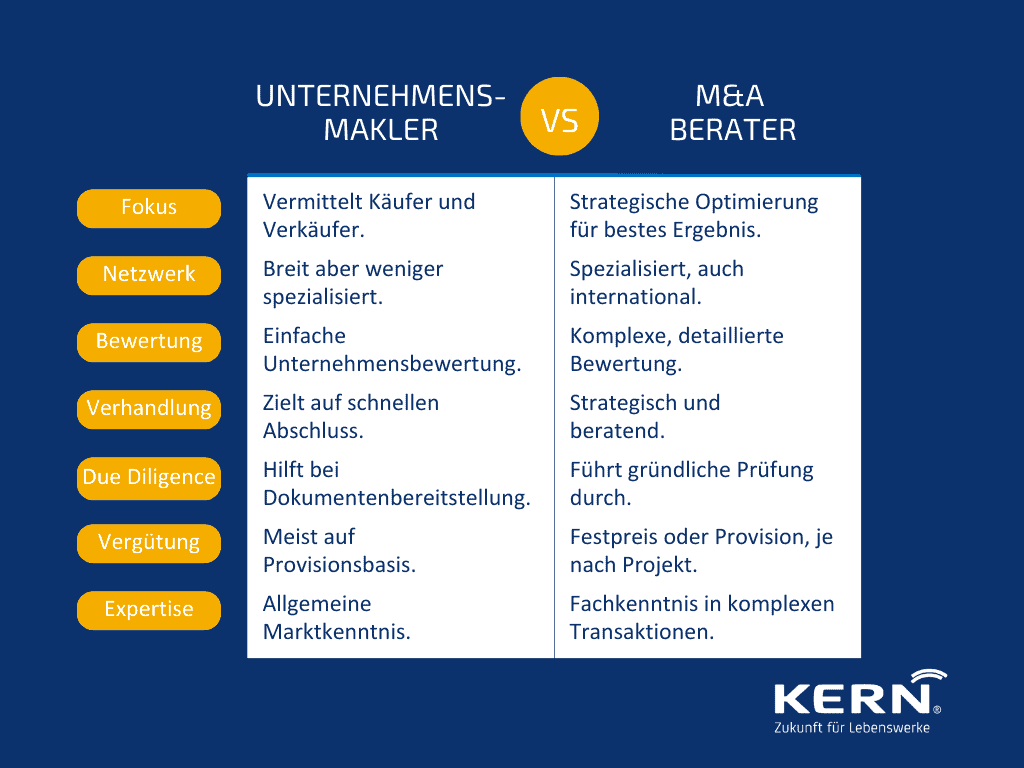

1. Vermittler vs. Berater: Ein Unternehmensmakler agiert in erster Linie als Vermittlezwischen Käufer und Verkäufer. Er hat die Aufgabe, passende Käufer zu suchen und zu präsentieren. Erweitert übernimmt er auch bei Bedarf Aufgabe als Moderator zwischen den beteiligten Parteien.

Ein M&A-Berater hingegen ist ein Full-Service-Dienstleister und konzentriert sich darauf, schon in der Vorbereitung strategische Empfehlungen zu geben, um damit den gesamten M&A-Prozess im Vorfeld zu optimieren. Während der Firmenmakler die Transaktion vorantreibt, bietet der M&A-Berater ein Rundum-Sorglos-Paket an, welches häufig mit einer Analyse beginnt, mit einer qualifizierten Unternehmensbewertung weiter geht und mit einem Exposé sowie neutralen Teaser dann die Vorbereitungen für einen Verkaufsprozess perfekt abschließt. Dann beginnt die entscheidende Vertriebsphase.

2. Spezialisierung: Ein Unternehmensmakler ist auf die Vermittlung von Unternehmensverkäufen spezialisiert. Er hat ein Verständnis für den Prozess und verfügt i.d.R. über ein umfangreiches Netzwerk von potenziellen Käufern.

Ein spezialisierter M&A-Berater hingegen kann sich auf eine breitere Palette von M&A-Aktivitäten konzentrieren, einschließlich Fusionen, Übernahmen, Kapitalbeschaffung und strategische Beratung. Dies bedeutet, dass M&A-Berater in der Regel eine breitere Auswahl von Dienstleistungen anbieten und in der Tiefe Prozessberater sind.

3. Fokus auf Transaktionsausführung: Der Hauptfokus eines Firmenmaklers liegt auf der erfolgreichen Vermittlung des Unternehmensverkaufs. Er arbeitet mit den Parteien zusammen, um sicherzustellen, dass der Verkauf reibungslos abläuft.

Ein spezialisierter M&A-Berater hingegen kann eine strategischeRolle einnehmen, die weit über die reine Transaktionsausführung hinausgeht. Er hilft bei der Identifizierung von Chancen, der Bewertung von Unternehmen und der Entwicklung von M&A-Strategien. Es ist Coach, Moderator, Mediator und “Dolmetscher” sowie Berater in einer Person.

4. Komplementäre Dienstleistungen: Es ist wichtig zu beachten, dass Firmenmakler und M&A-Berater sich nicht notwendigerweise ausschließen. Tatsächlich können sie in vielen Fällen zusammenarbeiten, um den bestmöglichen Nutzen für den Kunden zu erzielen.

Ein Unternehmensmakler kann beispielsweise einen M&A-Berater hinzuziehen, um strategische Vorteile für den Verkaufsprozess zu liefern. Diese Zusammenarbeit kann dazu beitragen, den gesamten M&A-Prozess zu optimieren, ist aber eher selten.

Vergütung über Festpreis oder Provision?

Bei der Auswahl eines Firmenmaklers oder eines M&A-Beraters für die Unterstützung beim Unternehmensverkauf muss nicht nur darüber nachgedacht werden, welcher Experte am besten zu den jeweiligen Bedürfnissen passt, sondern auch, wie die Dienstleistungen dieser Fachleute vergütet werden sollen. Die Frage der Vergütung, ob über einen Festpreis oder eine Provision, ist von entscheidender Bedeutung und sollte sorgfältig abgewogen werden. Hier werfen wir einen Blick auf die Vor- und Nachteile beider Vergütungsmodelle:

Festpreis:

Die Vergütung über einen Festpreis ist eine klare und vorher festgelegte Zahlung an den gewählten Experten, unabhängig vom Ergebnis der Transaktion. Nehmen wir an, es wurde ein Festpreis von 30.000 Euro festgelegt, um die Dienstleistungen in Anspruch zu nehmen. Unabhängig davon, ob das Unternehmen letztendlich für 0,5 Mio. Euro oder 1 Million Euro verkauft wird, bleibt die Vergütung gleich. Dieses Modell hat seine eigenen Vorteile:

- Transparenz: Von Anfang an ist genau bekannt, wie viel die Dienstleistungen kosten werden, was eine bessere Budgetplanung ermöglicht und je nach Umfang der Leistungen und Dauer ist der Verkäufer auf der sicheren Seite

- Kein Interessenkonflikt: Da die Vergütung unabhängig vom Verkaufsergebnis ist, besteht kein Interessenkonflikt zwischen dem Kunden und dem Dienstleister. Das Interesse daran, den besten Preis für das Unternehmen zu erzielen, ist möglicherweise nicht ganz so stark ausgeprägt, wie mit einer Erfolgsvariante.

Provision:

Die Vergütung über eine Provision bedeutet, dass der Experte eine prozentuale Gebühr am Verkaufspreis erhält. Stellen wir uns vor, das Unternehmen wird für 2 Millionen Euro verkauft, und der Dienstleister erhält eine Provision von 5 % auf den Verkaufspreis, was 100.000 Euro entspricht. In diesem Fall hängt die Vergütung direkt von einem erfolgreichen Verkauf ab. Dieses Modell hat ebenfalls seine eigenen Vorteile:

- Leistungsanreiz: Der Experte hat einen starken Anreiz, den höchstmöglichen Verkaufspreis für das Unternehmen zu erzielen, da seine Vergütung direkt von diesem Preis abhängt.

- Geringeres finanzielles Risiko: Es wird nur gezahlt, wenn der Verkauf tatsächlich erfolgt, was das finanzielle Risiko reduziert, wenn die Transaktion aus irgendeinem Grund scheitert.

- Expertise-Beweis: Wenn Berater bzw. Makler bereit sind, auf reiner Provisionsbasis zu arbeiten, kann dies auf das Vertrauen in eine erfolgreiche Transaktion hinweisen oder auch auf einen starken Erfolgsdruck seitens des Maklers.

Mischformen von Festpreis und Provision:

Für Verkäufer von Firmen ist dieses Modell besonders verlässlich und sicher. Die Einzelschritte im gesamten Verkaufsprozess werden vorab bepreist und nur in Rechnung gestellt, wenn eine ordentliche Teillieferung der versprochenen Leistung erfolgt ist.

Zusätzlich erhält der Experte bei Erfolg eine Provision und verrechnet dann die Vorlaufkosten mit der Provision (es gibt häufig eine Mindestprovision als Untergrenze).

So zahlt der Verkäufer nichts doppelt und kann fair und transparent den Erfolg mit seinem Experten in der Bezahlung bei Zielerreichnung nachvollziehen.

Nutzen Sie unsere Unternehmenswert-Einschätzung aus mehr als 2.000 Firmenbewertungen.

Warum ist die Wahl eines M&A-Beraters in vielen Fällen vorteilhafter?

Bei der komplexen Aufgabe des Unternehmensverkaufs ist die Auswahl des richtigen Spezialisten von entscheidender Bedeutung. In dieser Hinsicht stellt sich die Frage: Wann und warum könnte die Beauftragung eines M&A-Beraters gegenüber anderen Optionen wie Firmenmaklern oder Eigenverkauf die bessere Wahl sein? Diese Überlegung erfordert eine detaillierte Analyse der speziellen Anforderungen und Ziele eines Unternehmensverkaufs, und es zeigt sich, dass M&A-Berater in vielen Fällen eine vorteilhafte Rolle spielen können.

Spezialisierte Expertise: M&A-Berater sind auf die komplexen Nuancen von Fusionen und Übernahmen spezialisiert. Ihre umfassende Kenntnis des M&A-Marktes, die Fähigkeit, potenzielle Käufer oder Verkäufer zu identifizieren, und ihre strategische Herangehensweise an den gesamten Transaktionsprozess sind wertvolle Ressourcen. Diese Expertise kann dazu beitragen, optimale Bedingungen und Chancen zu schaffen.

Objektivität und Unabhängigkeit: M&A-Berater operieren in der Regel unabhängig und objektiv, ohne in Interessenkonflikte verwickelt zu sein. Diese Unparteilichkeit ermöglicht es ihnen, im besten Interesse des Kunden zu handeln und den Fokus auf die Erreichung der besten Ergebnisse zu legen. Dies steht im Gegensatz zu möglichen Interessenkonflikten, die bei anderen Vergütungsstrukturen auftreten könnten.

Strategische Beratung: M&A-Berater bieten oft weit mehr als reine Transaktionsdienstleistungen. Sie können strategische Beratung und Analysen liefern, um sicherzustellen, dass der Verkaufsprozess im Einklang mit den langfristigen Zielen des Unternehmens steht. Diese zusätzliche Perspektive kann den Unterschied zwischen einem einfachen Verkauf und einer strategisch wertvollen Transaktion ausmachen.

Die Wahl eines M&A-Beraters ist nicht in jedem Fall die einzige Option, und die individuellen Anforderungen beim Firmenverkauf können variieren. Dennoch zeigt sich bei genauer Analyse, dass die spezialisierte Expertise, Unabhängigkeit und strategische Beratung in vielen Fällen einen klaren Mehrwert für die Firma schaffen können. Die Entscheidung sollte jedoch immer auf einer gründlichen Evaluierung der spezifischen Bedürfnisse und Ziele des Unternehmens beruhen.

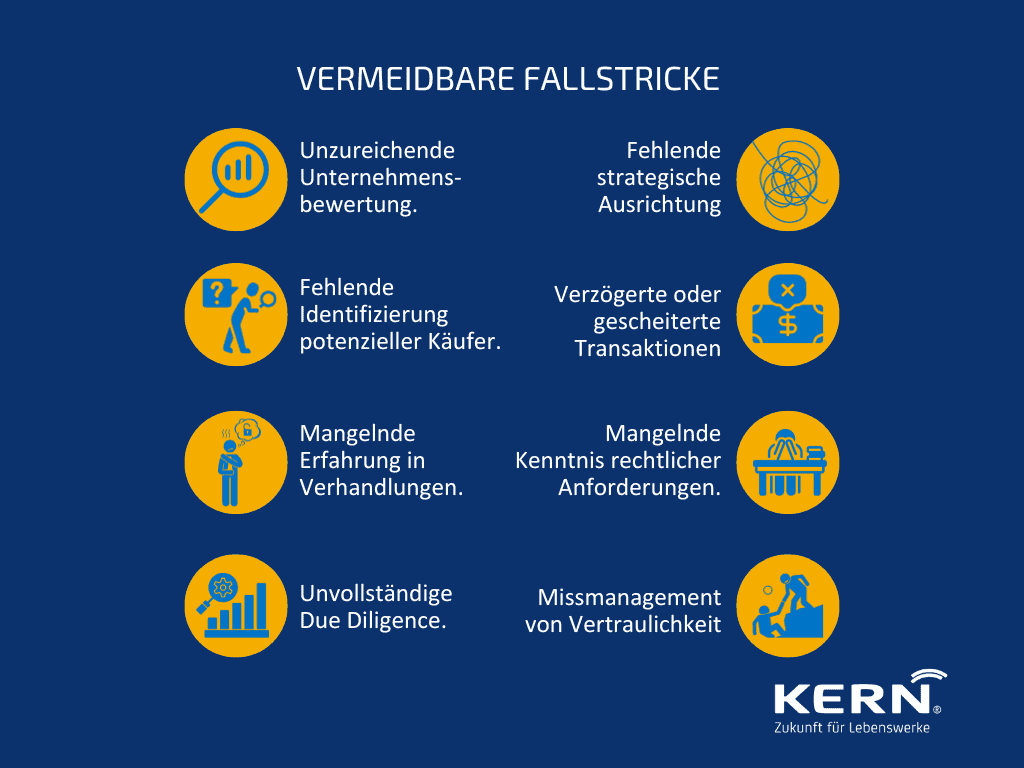

Fallstricke, die durch die Wahl eines fachkundigen Beraters vermieden werden können

1. Unzureichende Unternehmensbewertung: Die genaue Bewertung Ihres Unternehmens ist entscheidend, um einen angemessenen Verkaufspreis festzulegen. Ein M&A-Berater verfügt über das Wissen und die Ressourcen, um eine fundierte Bewertung durchzuführen und so sicherzustellen, dass Ihr Unternehmen zu einem realistischen Marktpreis angeboten wird.

2. Fehlende Identifizierung potenzieller Käufer: Die Suche nach geeigneten Käufern kann eine Herausforderung darstellen. M&A-Berater verfügen über ein weitreichendes Netzwerk und können potenzielle Käufer, einschließlich strategischer Investoren und Private Equity-Firmen, gezielt identifizieren und ansprechen. Es kommt auf die Vorauswahl an und nicht jeder beliebige Interessent wird präsentiert. Das könnte sogar ein Sicherheitsrisiko sein.

3. Mangelnde Erfahrung in Verhandlungen: Die Verhandlungen über den Verkaufspreis und die Vertragsbedingungen erfordern Fachwissen und Erfahrung. Ein M&A-Berater ist darauf spezialisiert, Verhandlungen erfolgreich zu führen und sicherzustellen, dass Ihre Interessen geschützt sind.

4. Unvollständige Due Diligence: Eine gründliche Due Diligence ist entscheidend, um potenzielle Risiken und Probleme zu identifizieren, bevor es zu spät ist. M&A-Berater unterstützen bei der Bereitstellung von Dokumenten und Informationen, um sicherzustellen, dass die Due Diligence reibungslos verläuft.

5. Mangelnde Kenntnis von rechtlichen Anforderungen: Der rechtliche Rahmen für Unternehmensverkäufe kann komplex sein. Ein M&A-Berater arbeitet eng mit Rechtsanwälten zusammen, um sicherzustellen, dass alle rechtlichen Anforderungen erfüllt sind und der Verkaufsprozess reibungslos verläuft.

6. Verzögerte oder gescheiterte Transaktionen: Ohne erfahrene Führung können Transaktionen ins Stocken geraten oder sogar scheitern. Ein M&A-Berater ist darauf spezialisiert, Hindernisse zu überwinden und den Abschluss der Transaktion sicherzustellen. Und er kann final immer noch einen besseren Preis erzielen und damit sogar seine Kosten für den Verkäufer neutralisieren.

7. Fehlende strategische Ausrichtung: Ein erfolgreicher Unternehmensverkauf sollte in die langfristigen Ziele des Unternehmens passen. Ein M&A-Berater bietet strategische Beratung, um sicherzustellen, dass der Verkaufsprozess die langfristige Vision des Unternehmens unterstützt.

8. Missmanagement von Vertraulichkeit: Die Wahrung der Vertraulichkeit ist von entscheidender Bedeutung, um den Geschäftsbetrieb während des Verkaufsprozesses aufrechtzuerhalten. M&A-Berater haben bewährte Verfahren, um Vertraulichkeit zu wahren und Informationen vor ungewollten Lecks zu schützen.

Mischformen von Verkaufsberatern

Im Bereich der Unternehmensverkäufe gibt es keine Einheitslösung, da die Anforderungen von Unternehmen variieren können. Mischformen von Verkaufsberatern sind flexible und anpassbare Ansätze, die verschiedene Dienstleistungen kombinieren, um maßgeschneiderte Lösungen für Kunden zu schaffen. Diese hybriden Modelle können Elemente von Firmenmaklern, M&A-Beratern und anderen Fachleuten miteinander verbinden. Beispiele für Mischformen sind:

- Beratung durch M&A-Berater mit provisionsbasiertem Ansatz: Hier bietet ein M&A-Berater strategische Beratung und Transaktionsunterstützung und behält einen Anreiz, indem ein Teil der Vergütung an den erfolgreichen Abschluss der Transaktion geknüpft wird.

- Unternehmensmakler mit erweiterten Dienstleistungen: Einige Unternehmensmakler bieten zusätzliche Dienstleistungen an, wie z.B. Due Diligence-Unterstützung oder strategische Beratung, um ihren Kunden umfassendere Unterstützung zu bieten.

- Transaktionsberater mit langfristiger Ausrichtung: Diese Berater entwickeln langfristige Beziehungen zu ihren Kunden und arbeiten nicht nur an Einzeltransaktionen, sondern auch an langfristigen strategischen Zielen, wie z.B. der Identifizierung von Übernahmemöglichkeiten.

Fazit

Ein Unternehmensmakler und ein spezialisierter M&A-Berater spielen unterschiedliche, aber entscheidende Rollen im Verkaufsprozess eines Unternehmens. Der Makler agiert vor allem als Unternehmensvermittler und fokussiert sich auf die Transaktionsausführung. M&A-Berater bringen dagegen tiefgehende Expertise und strategische Beratung in den Prozess ein, um optimale Ergebnisse in einem Rundum-Sorglos-Paket zu erzielen.

Die Wahl der Vergütungsstruktur – ob Festpreis oder Provision – hängt von individuellen Präferenzen, Budget und Geschäftszielen ab. Für komplexere Verkaufsprozesse kann die Beauftragung eines M&A-Beraters vorteilhafter sein, da er neben der Bewertung und Käuferidentifikation auch bei Verhandlungen, Due Diligence und rechtlichen Anforderungen umfassende Unterstützung bietet.

FAQ - Die häufigsten Fragen

Was macht ein Unternehmensmakler?

Ein Unternehmensmakler ist ein Experte, der sich darauf spezialisiert hat, Käufer und Verkäufer von Unternehmen zusammenzubringen und die beiden Akteure möglichst schnell zum Abschluss bringen will.

Was bedeutet M&A Beratung?

M&A-Beratung steht für “Mergers & Acquisitions-Beratung” und bezieht sich auf die professionelle Unterstützung und Beratung, die Unternehmen erhalten, wenn sie Fusionen, Übernahmen oder Verkaufsprozesse durchführen. M&A-Berater bieten eine durchdachte Expertise, unterstützen bei der Identifizierung von M&A-Gelegenheiten, führen Due Diligence-Prüfungen durch und begleiten den gesamten Transaktionsprozess als Sparringspartner und Ratgeber an der Seite des Verkäufers.

Wie kann man eine Firma verkaufen?

Um eine Firma zu verkaufen, müssen verschiedene Schritte unternommen werden, darunter gibt es die Bewertung des Unternehmens, die Identifizierung von potenziellen Käufern, Verhandlungen über den Verkaufspreis und die Vertragsbedingungen, die Durchführung einer gründlichen Due Diligence und die abschließende Abwicklung des Verkaufsvertrags. Die Hilfe von Unternehmensmaklern oder M&A-Beratern kann den Prozess erleichtern und sicherstellen, dass er erfolgreich abläuft.