Eines der Kriterien, warum ein Unternehmensverkauf scheitert, ist eine überzogene Kaufpreisvorstellung auf Verkäuferseite. Die Vorstellungen über den Wert des Unternehmens von Käufer und Verkäufer weichen also stark voneinander ab.

Ursache ist selten eine inkorrekte Unternehmensbewertung. Sondern der emotionale Wert der Firma wird vom Inhaber so hoch empfunden, dass er ihn als monetären Wert ebenso hoch einstuft. Die Käuferseite schaut beim Unternehmenskauf meist aber ganz anders auf eine Unternehmung. Vielleicht würden Sie sagen, eher rational. Jedoch spielen auch auf der Käuferseite emotionale Faktoren eine große Rolle. Dort geht es in den meisten Fällen um ein ausgeprägtes Sicherheitsbedürfnis. Deshalb will ein Kaufinteressent im Prinzip nur eines wissen: Wie nachhaltig kann das Unternehmen einen Mehrwert für seine Zielgruppe erzeugen?

Grundlagen-Webinar präsentiert von Nils Koerber

Unternehmens-verkauf (M&A) ohne Risiko und Wertverlust

Erst wenn Sie einem Kaufinteressenten glaubhaft machen können, dass die Beantwortung dieser Frage auch künftig positiv gelingt, geht er davon aus, dass das Unternehmen auch in Zukunft einen Ertrag erwirtschaftet. Das ist wichtig, z.B. für die Rückführung der Finanzierung. Der Blick in die Vergangenheit reicht bei genauer Betrachtung nicht aus, um eine Aussage über die Nachhaltigkeit der Wirtschaftskraft machen zu können. Klassiker des Scheiterns, wie bei Nokia, Polaroid, usw. zeigen, dass das Festhalten an der bekannten und beherrschten Technologie, am existierenden Geschäftsmodell, kein Garant für ein ertragreiches künftiges Wertangebot für eine künftige Zielgruppe sein muss.

Unternehmensverkauf durch Veränderung des Geschäftsmodells

Welchen Einfluss eine Veränderung des Geschäftsmodells auf den Kaufpreis und die Nachfolge haben kann, zeigt der Fall eines reinen Lohnfertigers für Dreh- und Frästeile. Dieser will sein Unternehmen verkaufen, da er die unternehmerische Verantwortung nicht weitertragen möchte. Die Auftragslage ist gut, da er für seine Qualität, Pünktlichkeit und sein Know-how bekannt ist. Es gibt viele Kaufinteressenten, aber die meisten Kaufpreisangebote entsprechen nicht den Erwartungen des Verkäufers. Das wird meist mit der fehlenden Skalierbarkeit bzw. einem fehlenden Alleinstellungsmerkmal begründet.

Unsere Frage an den Verkäufer, was er an seinem Geschäftsmodell anders machen würde, führte zu folgenden Aussagen: Konstruktions-Know-how mit anbieten und die Fertigung auf Bauteilgruppen ausweiten, um die Wertschöpfungstiefe zu erhöhen. Konkrete Ideen waren also vorhanden, der Verkäufer konnte und wollte diese aber nicht mehr selbst umsetzen.

Das Einbeziehen und Diskutieren dieser Ideen gleich in die Interessentengespräche und -auswahl, entpuppte schon nach kurzer Zeit den idealen Käufer, der die Potenziale erkannte und wertschätzte.

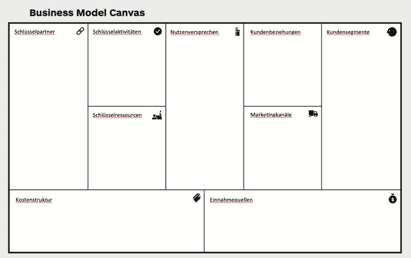

Das Geschäftsmodell eines Unternehmens

Immer dann, wenn wir vom Mehrwert für eine Zielgruppe sprechen, ist es das Geschäftsmodell des Unternehmens, welches diesen Zusammenhang beschreibt. Im Herzen eines solchen, geht es primär um das Nutzenversprechen. Mit welchen Produkten bzw. welcher Dienstleistung erzeugen Sie einen Mehrwert? Für wen? Für Ihre Kunden oder solche, die es werden sollen? Dann sprechen wir von Ihrer Zielgruppe bzw. den Kundensegmenten. Dabei ist entscheidend, welche Beziehung Sie zu Ihren Kunden haben und über welche Kanäle Sie diese erreichen.

Die im sog. Business Model Canvas (Canvas bedeutet so viel wie Leinwand, Tapete) rechte Seite sorgt für den Umsatz im Unternehmen.

Auf der linken Seite sind die Schlüsselaktivitäten, -ressourcen und Partner zum Erbringen Ihres Nutzenversprechens aufzulisten. Das beschreibt die Kostenseite Ihres Geschäftsmodells.

Die Bewertung eines Geschäftsmodells

Sieht man sich die traditionellen, vergangenheitsorientierten Bewertungsverfahren von Unternehmen an, stellt man fest, dass der Blick in die Zukunft nur sehr limitiert berücksichtigt wird. Neben dem Substanzwertverfahren (Bewertung der aktuellen Bestandteile des Anlagevermögens) und dem Multiplikatorverfahren (Vervielfachung des EBIT mit einem für die Branche typischen Multiplikator), werden im DACH-Raum Unternehmenswerte vor allem mit dem Ertragswertverfahren und im internationalen Kontext vorwiegend mit dem Discounted-Cash-Flow-Verfahren bewertet. Dabei werden die letzten drei Jahresabschlüsse als bereinigte Durchschnittsbilanz gebildet und dann der Cash-Flow oder das EBIT über die künftigen zehn Jahre mit einem Kapitalisierungszinssatz diskontiert. In einfachen Worten: Es wird versucht zu ermitteln, wie groß die Wahrscheinlichkeit ist, dass der heutige Ertrag auch noch in den künftigen Jahren erwirtschaftet wird. Im Canvas-Modell wird also die linke von der rechten Seite abgezogen und dann mit einem Risikozinssatz abgezinst. Denn es liegen faktisch keine Erfahrungswerte vor, wie sich die Zukunft gestalten wird. Das gleiche gilt für die Umsatzentwicklung.

Sie merken schon, der Blick in die Zukunft ist ein Blick in die Vergangenheit, der in die Zukunft extrapoliert wird. Es hat mehr mit dem Blick in die Glaskugel und dem Prinzip Hoffnung zu tun, dass der Kaufinteressent diesen Aspekt nicht ganz so ernst nehmen möge.

Bewertungsmethoden beim Unternehmensverkauf

Zukunftsorientierte Bewertungsmethoden versuchen, dem Blick in die Glaskugel eine mehr qualitative Note zu geben. Wir dürfen also von operativen Planungsmethoden, datenbasierten Verfahren bzw. Benchmark-Methoden keinen monetären Unternehmenswert erwarten. Es sind mehr Ratings über die individuellen Faktoren des Geschäftsmodells (siehe den Canvas-Ansatz) und seiner nachhaltigen Entwicklungsprognose. Dabei möchten wir Ihnen IDEASCANNER vorstellen, der laut Kundenfeedback: „ein echter Eye Opener“ ist und „besser als alles andere auf dem Markt“, denn ein Business Model Canvas sagt einem nicht, an welchen Stellen man das Geschäftsmodell verbessern sollte.

Autoren:

Wolfgang Bürger, KERN Standorte Nürnberg und Würzburg

Roland Greppmair, KERN Standort München

Holger Habermann, KERN Standorte München und Salzburg

Andreas Stütz, IDEASCANNER, Gründer & CEO

TIPPS zum Weiterlesen:

MBI - Erfolgsmodell Unternehmensnachfolge