M&A, eine gängige Abkürzung für „Mergers & Acquisitions“, umfasst komplexe Prozesse wie den Unternehmenskauf und Fusionen, die Unternehmer und Investoren gleichermaßen betreffen.

Der M&A Prozess beschreibt alle Stadien, die für eine erfolgreiche Unternehmenstransaktion notwendig sind. Dies beginnt bereits mit der Vorbereitungsphase und endet mit einer Übergabephase, die sich je nach Anwendungsfall über lange Zeiträume erstrecken kann. Die angepeilte Transaktion kann verschiedene Formen annehmen – vom Unternehmensverkauf aus Altersgründen bis hin zu Spin-Offs, wo z.B. eine Geschäftseinheit als Unternehmen abgekapselt wird.

Der gesamte M&A Prozess hat als übergeordnetes Ziel eine geregelte und für alle Beteiligten transparente Neuordnung der Besitzverhältnisse. Auf diese Weise werden Risiken minimiert, Verhandlungen auf fairer Basis geführt und Abläufe optimiert. Um diese Ziele zu erreichen, werden in der Regel Experten, wie etwa Rechtsanwälte, Steuerberater und eine M&A Beratung hinzugezogen.

Inhaltsverzeichnis

Ablauf M&A Prozess

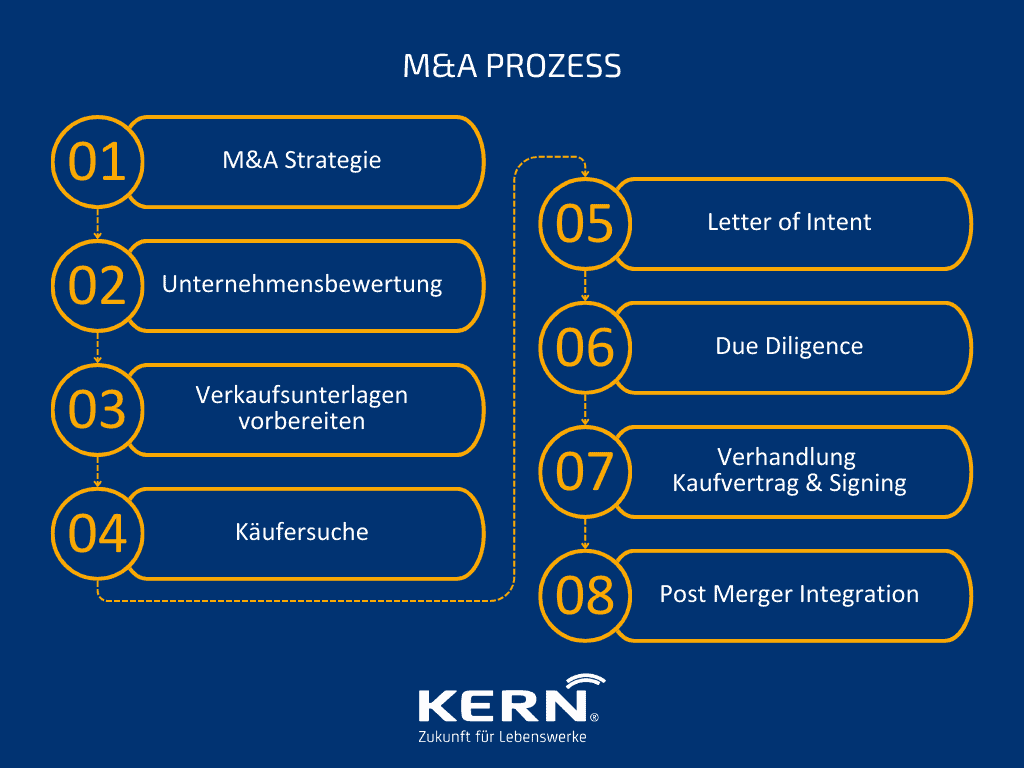

Grundsätzlich lässt sich der M&A Prozess in fünf übergeordnete Phasen unterteilen:

- Vorbereitungs- und Vertragsanbahnungsphase

- Phase der Unternehmensprüfung (Due Diligence)

- Phase der Vertragsverhandlung

- Vollzugs- bzw. Durchführungsphase

- Integration und Post-Merger-Maßnahmen könnten wir auch als Post-Merger-Maßnahmen bezeichnen

Jede dieser Phase unterteilt sich wiederum in einzelne Arbeitsschritte, die unter größter Sorgfalt ausgeführt werden sollten. Der Umfang der Phasen richtet sich stets nach dem individuellen Anwendungsfall.

Vorbereitung- und Vertragsanbahnungsphase

Die erste Phase, die einen Mergers & Acquisitions Prozess einleitet, ist von Informationsbeschaffung sowie -aufbereitung gekennzeichnet. Das zu verkaufende Unternehmen wird analysiert und die notwendigen Dokumente werden professionell aufbereitet. Außerdem wird man den Unternehmenswert berechnen, um einen erzielbaren Kaufpreis festzulegen. In Absprache mit dem Verkäufer werden wichtige Eckdaten für das weitere Vorgehen und eine genaue M&A Strategie besprochen. Als Zwischenergebnis stehen festgelegte Prozessziele. In diesem ersten Schritt wird ebenfalls entschieden, ob es ein Bieterverfahren (strukturierter Prozess mit mehreren Kaufinteressenten parallel) oder ein individuelles Suchverfahren nach einem passenden Nachfolger und Übernehmer umgesetzt wird.

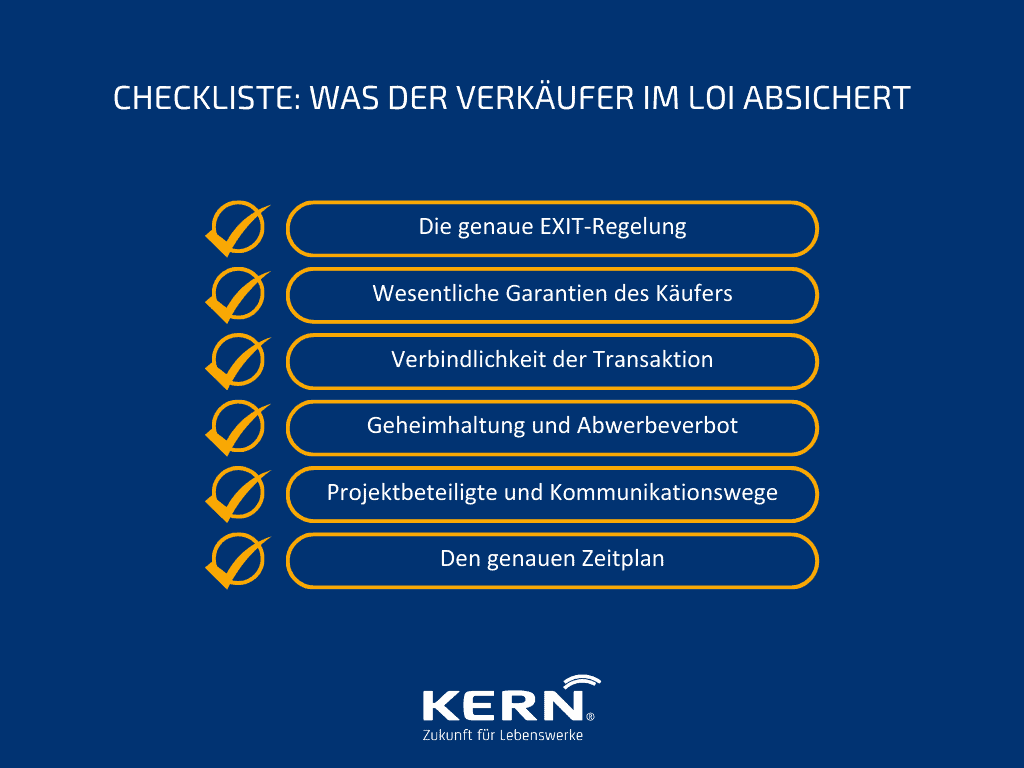

Ebenfalls in die erste Phase fällt die Käufersuche und der möglichst anonyme Erstkontakt mit einem potenziellen Käufer. In dieser Frühphase ist es wichtig, dass sensible Daten vertraulich behandelt werden. Das Bekanntwerden einer Verkaufsabsicht kann zu negativen Folgen hinsichtlich Mitarbeiter, Lieferanten und Kunden führen. Am Ende der Klärung grundsätzlicher Fragen steht eine Absichtserklärung, der sogenannte „Letter of Intent“, der zwar nicht verpflichtend, aber anzuraten ist.

Phase der Unternehmensprüfung (Due Diligence)

Die Due Diligence (Sorgfaltsprüfung des Käufers) nimmt eine besondere Rolle ein, da ihr Ergebnis den erfolgreichen Ausgang des M&A Prozesses maßgeblich beeinflusst. Es handelt sich um eine sorgfältige Prüfung aller relevanter Unternehmensbereiche. In der Regel wird die Due Diligence vom potenziellen Käufer veranlasst, der sich ein möglichst genaues Abbild des Profils aus Stärken, Schwächen, Chancen und Risiken des Kaufobjekts erhofft. Im Fokus stehen die Unternehmensverkauf Steuern, sowie wirtschaftliche und rechtliche Informationen, wobei der Schwerpunkt je nach Fall anders gesetzt werden kann.

Ihr gegenüber steht die Vendor Due Dilligence, eine Unternehmensprüfung, die vom Verkäufer vor Unternehmensverkauf durchgeführt wird.

Phase der Verhandlung des Unternehmenskaufvertrags

Wenn die Due Diligence keine Probleme offenbart hat, die für den potenziellen Unternehmenskauf K.O.-Kriterien sind, geht der Prozess in die Verhandlungsphase über. Dieser Schritt sollte stets auf Augenhöhe ablaufen. Selbstverständlich ist der Verkäufer an einem möglichst hohen Verkaufspreis interessiert, während der Unternehmenskäufer einen niedrigen Preis bezahlen möchte. Als Basis für einen angemessenen Verkaufspreis dient die Unternehmensbewertung. Dabei liegt es in der Natur der Sache, dass Bewertungsverfahren zwischen Käufer und Verkäufer abgeglichen werden müssen und zugleich unterschiedliche Sichtweisen bei bestimmten Parametern zu abweichenden Werteinschätzungen führen können.

Aufgrund dieser Basis können Argumente für die eine oder andere Seite vorgelegt werden. Eine faire Verhandlung ist im Interesse beider Parteien, die nicht selten noch über längere Zeiträume miteinander kooperieren müssen. Das Ergebnis dieser Phase ist ein Unternehmenskaufvertrag. Für die daran anschließende Kaufvertragsverhandlung empfehlen wir immer einen neutralen Dritten einzuschalten, der emotional nicht involviert ist.

Vollzugsphase bzw. Durchführungsphase (Signing und Closing)

Die Unterschrift des Kaufvertrags stellt den Übergang zwischen Verhandlungen und Durchführung dar. Das sogenannte Signing ist der Beginn der Vollzugsphase Closing. Die im Unternehmenskaufvertrag dargelegten Vereinbarungen werden umgesetzt, wobei auch rechtliche Rahmenbedingungen beachtet werden müssen. Je nach Ausmaß der M&A Transaktion muss etwa das Kartellamt informiert werden oder es müssen Informationen an Investoren herausgegeben werden.

Integration und der Post-Closing-Maßnahmen (Post Merger Integration, Übergabe)

Der Übergang von Verkäufer zu Käufer kann unterschiedliche Zeiträume in Anspruch nehmen und wird als Post Merger Integration bezeichnet. Selten kann ein Unternehmen „von heute auf morgen“ den Besitz wechseln. Je nach Ausmaß der vorherigen Absprachen und Klauseln im Kaufvertrag kann auch eine mehrmonatige oder sogar mehrjährige Integration nötig sein.

Denkbar sind beispielsweise Einweisungen in bestehende Betriebsabläufe oder Vorstellungen bei wichtigen Kunden bzw. Partnern. Diese Phase kann nur reibungslos ausgeführt werden, wenn die vorherigen Verhandlungen zu einem Ergebnis gekommen sind, das für alle Beteiligten zufriedenstellend ist.

M&A Prozess Dauer

Eine pauschale Angabe der Dauer eines M&A Prozesses ist nicht möglich. Dennoch lassen sich erfahrungsgemäß Orientierungen für einzelne Abschnitte und damit auch für die gesamte Dauer geben. Die stark unterschiedliche Dauer der Übergabephase wurde bereits beschrieben. Doch auch die erste Phase kann durch langwierige Suchen nach potenziellen Käufern einen langen Atem verlangen. In speziellen Branchen oder bei besonderen Anforderungen an den Käufer können durchaus Monate vergehen, bis erste Gespräche terminiert werden.

Eine gute zeitliche Einordnung lässt sich für die Dauer zwischen erster Kontaktaufnahme mit dem Käufer und dem Vertragsabschluss angeben: Etwa 4 – 6 Monate sind hier im Schnitt einzuplanen. Zwar können auch besondere Gegebenheiten längere wie auch kürzere Zeiträume ermöglichen, ein halbes Jahr gilt jedoch als geeignete Orientierung.

Experten-Ratgeber GRATIS: Wie die Unternehmensnachfolge zu Ihrem größten Erfolg wird.

M&A Projekte

Ein Projekt im Bereich Mergers & Acquisitions steht und fällt mit diversen Faktoren. Werden die im Folgenden genannten Aspekte frühzeitig berücksichtigt und umgesetzt, sind die Weichen für eine erfolgreiche Transaktion gesetzt.

Erfolgsfaktoren M&A Projekte

Es liegt auf der Hand, dass ein M&A Projekt nur dann erfolgreich abgeschlossen werden kann, wenn sowohl Verkäufer als auch Käufer eine Einigung erzielen können, die beide Seiten zufriedenstellt. Dies ist allerdings keineswegs davon abhängig, dass sich passende Parteien zufällig finden. Der Erfolg eines Projekts kann und sollte im Rahmen der Möglichkeiten beeinflusst werden.

Hierbei stehen an erster Stelle eine klare Kommunikation und Transparenz.

Auf Verkäuferseite sind von Beginn an Fragen zu klären, wie etwa: Welche Werte soll der Käufer möglichst aufrechterhalten? An die Käuferseite müssen solche Voraussetzungen deutlich kommuniziert werden. Wenn beide Seiten transparent über Wünsche, Ziele und Voraussetzungen informiert werden, sinkt die Wahrscheinlichkeit für unangenehme Überraschungen, die sich ansonsten erst später herausstellen.

Wie es im Abschnitt über die M&A Prozess Dauer dargelegt wurde, kann die exakte Dauer einer Transaktion nicht vorhergesehen werden. Wenn der zeitliche Rahmen mit ausreichendem Sicherheitspuffer versehen wird, steigt die Chance auf einen Erfolg. Doch auch bei Zeitdruck sollten klare Angaben gemacht werden. Muss ein Prozess aus gegebenen Gründen in einer gewissen Zeit abgeschlossen werden, können die Anstrengungen von Beginn an in diese Richtung gebündelt werden.

Die Frage nach den preislichen Vorstellungen von Käufer und Verkäufer ist von zentraler Bedeutung. Faire Verhandlungen auf Augenhöhe basieren auf einer seriösen Unternehmensbewertung und einem Abwägen von realistischen Argumenten für die eine oder andere Seite. Ideelle Werte können Berücksichtigung finden, müssen aber angemessen in die Bewertung Einfluss finden.

Der M&A Prozess ist zwar nicht gesetzlich geregelt, dennoch sollten die M&A Prozess-Phasen eingehalten werden. Wenn die einzelnen Schritte sorgfältig ausgeführt werden, ist dies der richtige Weg für einen positiven Abschluss.

Nicht zuletzt entscheidet ein erfahrenes Team von M&A Beratern über Erfolg und Misserfolg eines M&A Projekts. Mergers & Acquisitions sind kein Bereich, der lediglich theoretisch erlernt werden kann. Die praktischen Abläufe beherbergen Stolpersteine, die nur durch Erfahrung ausgemerzt werden können. Wenn die angestrebten Summen vor Augen geführt werden, sollte ein Projekt nicht durch suboptimale Berater gefährdet werden.

10 Gründe, woran M&A Projekte bzw. M&A Prozesse scheitern können

| 1. Die Übergabefähigkeit ist nicht gegeben |

| 2. Unangemessene Erwartungen des Kaufpreises |

| 3. Ungenügende Bemühungen bei der Käufersuche |

| 4. Anfertigung des Kaufvertrags von der Gegenseite |

| 5. Keine Einigung bezüglich Haftung oder Gewährleistungen |

| 6. Pensionszusagen / Pensionsrückstellungen |

| 7. Rechtliche Fragestellungen oder Steuerprobleme |

| 8. Abbruch der Vertrauensbasis der Parteien |

| 9. Absage durch den potenziellen Nachfolger |

| 10. Mängel der Organisation |

M&A Prozess bei Insolvenzverfahren

Der Ablauf des M&A Prozesses in Hinsicht auf insolvente Unternehmen unterscheidet sich nicht grundlegend von den bisher vorgestellten Abläufen. Größter Unterschied besteht lediglich darin, dass potenzielle Käufer über das Insolvenzverfahren in Kenntnis gesetzt sind. Daraus ergeben sich unterschiedliche Zielsetzungen, die an die Transaktion gestellt werden.

In vielen Fällen ist das Insolvenzverfahren das Ergebnis eines Worst-Case-Szenarios, in dem das Ziel zu beschreiben ist als: „Retten, was zu retten ist“. Selten ist die Zielsetzung konservativer und sieht lediglich eine Minimierung des Stellenabbaus oder eine Erhaltung bestimmter Standorte vor.

Diese Ausgangslage schränkt entsprechend auch die Verhandlungen sowie die möglichen Verkaufspreise ein. Die Erfahrung zeigt, dass M&A Berater hier eine große Unterstützung sein können. Dies gilt sowohl für Großinsolvenzen als auch Insolvenzverfahren kleiner und mittlerer Unternehmen.

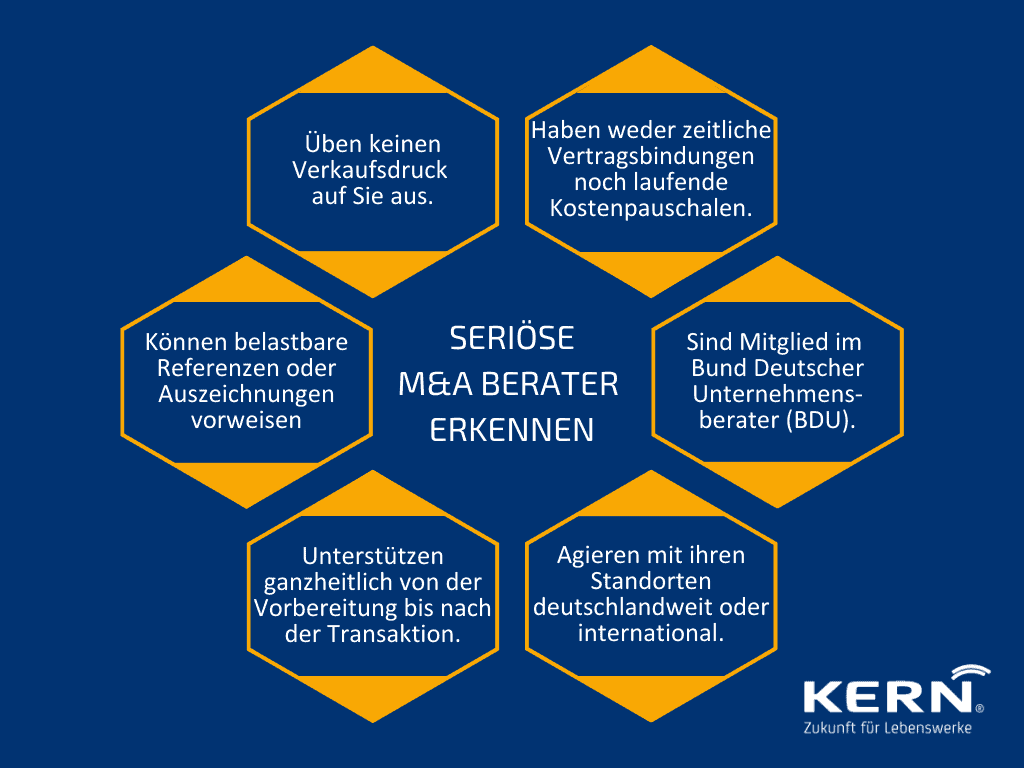

M&A Beratung

Wie finden Sie eine erfahrene und seriöse M&A Beratung?

KERN verfügt über langjährige Expertise und ist Ihr Begleiter für einen erfolgreichen M&A Prozess. Wir haben in den folgenden Bereichen M&A Transaktionen durchgeführt: Automobile Bauwirtschaft, Dienstleistung, Industrie, Handel, Healthcare, Medien, Technologie, Transport und Logistik und viele mehr.

Fazit

Der M&A Prozess folgt in der Regel einer klaren Struktur, die für einen erfolgreichen Abschluss beibehalten werden sollte. Nach Vorbereitung und Unternehmensprüfung folgen Vertragsabschluss sowie Übergabe des Unternehmens. Für den gesamten Prozess sind unterschiedliche Zeiträume einzuplanen, wobei sechs Monate eine Orientierung für das Mindestmaß darstellen. Ein positiver Abschluss wird durch Transparenz, klare Kommunikation und eine professionelle Begleitung erzielt. Letztere vermeidet zudem häufige Fehler, die zum Scheitern der Transaktion führen, oder berät zumindest bei solchen Problemstellungen.

FAQ

Bei M&A werden alle nötigen Schritte ausgeführt, um eine erfolgreiche Unternehmens-Transaktion zu erzielen. Das Ziel ist eine positive Übereinkunft zwischen Verkäufer und Käufer.

M&A umfasst verschiedene Phasen von der Vorbereitung bis hin zur Vertragsunterzeichnung samt Übergabe des Unternehmens. In den Zwischenschritten sind primär die Unternehmensprüfung („Due Diligence“) sowie die Vertragsverhandlungen zu nennen.

Ein M&A Berater begleitet den Verkäufer oder Käufer bei allen Schritten bis zur erfolgreichen Transaktion. Er unterstützt mit Fachwissen und einem Netzwerk aus externen Fachkräften.

Eine Due Diligence dauert typischerweise zwischen einigen Wochen und mehreren Monaten, abhängig von der Größe und Komplexität des Unternehmens sowie dem Umfang der zu prüfenden Informationen.

Ein Unternehmen sollte verkauft werden, wenn die Marktbedingungen günstig sind, der Unternehmenswert hoch ist, oder persönliche Ziele und Umstände des Besitzers dies nahelegen.

Der Verkauf einer Firma erfolgt am besten durch eine sorgfältige Planung, die Wahl der richtigen Berater (wie Investmentbanker und Rechtsanwälte), und die zielgerichtete Ansprache potenzieller Käufer, um den besten Preis zu erzielen.

Der Wert eines Unternehmens wird oft durch Methoden wie die Discounted Cash Flow-Analyse, Vergleichsanalyse mit ähnlichen Unternehmen oder Bewertung anhand von Ertragsmultiples berechnet. Für eine praktische Einschätzung kann ein Online-Unternehmenswertrechner verwendet werden, der diese Methoden nutzt und eine schnelle Schätzung bietet.