In diesem Artikel erfahren Sie, was eine Vendor Due Diligence (VDD) ist, welche Vorteile sie für Verkäufer bietet und wie der Prüfungsprozess strukturiert abläuft. Mit fundierten Informationen und praxisnahen Tipps unterstützen wir Sie dabei, Ihre Unternehmensnachfolge optimal vorzubereiten. Profitieren Sie von einem transparenteren Verkaufsprozess und stärken Sie Ihre Verhandlungsposition – für mehr Sicherheit und einen höheren Verkaufspreis.

Inhaltsverzeichnis

Was ist eine Vendor Due Diligence (VDD)?

Die Vendor Due Diligence (auch als vendor dd bezeichnet) ist eine sorgfältig geplante Prüfung des eigenen Unternehmens, die vom Unternehmensverkäufer vor dem eigentlichen Verkaufsprozess initiiert wird.

Dieses Verfahren ermöglicht es, Stärken und Schwächen zu identifizieren sowie Chancen und Risiken (bekannt als SWOT-Analyse) transparent darzulegen. Im Mittelpunkt steht dabei die sorgfältige Analyse aller relevanten Unternehmensbereiche durch externe, unabhängige Berater wie Wirtschaftsprüfer, Steuerberater, Rechtsanwälte oder M&A-Berater.

Das Kernziel einer VDD

Das Kernziel einer VDD besteht darin, den Verkaufsprozess vorzubereiten, indem der Verkäufer das eigene Unternehmen einer detaillierten Prüfung unterzieht. Hierdurch können interne Potenziale aufgedeckt und etwaige Risiken schon im Vorfeld erkennbar gemacht werden. Durch die eigenständige Prüfung wird nicht nur die Unternehmensbewertung verbessert, sondern auch das Vertrauen potenzieller Käufer gestärkt.

Abgrenzung zur Buyer Due Diligence

Im Gegensatz zur Buyer Due Diligence, die vom potenziellen Käufer durchgeführt wird, liegt der Fokus der Vendor Due Diligence voll und ganz auf der Perspektive des Verkäufers. Während Käufer vorwiegend nach versteckten Risiken suchen, setzt der Verkäufer bei der VDD auf eine transparente Darstellung, um Prozessverzögerungen zu vermeiden und den Transaktionsablauf zu beschleunigen.

Durchführung und Sinnhaftigkeit der VDD

Die Abwicklung einer VDD erfolgt in der Regel durch erfahrene externe Berater, die unabhängig und objektiv agieren. Besonders in komplexen Transaktionen, bei Auktionsverfahren mit mehreren Bietern oder auch in Fällen, in denen ein Börsengang (IPO) vorbereitet wird, erweist sich die Vendor Due Diligence als äußerst sinnvoll. Sie bietet dem Verkäufer die Möglichkeit, sich gezielt auf kritische Punkte vorzubereiten und somit den Verkaufsprozess effizient zu steuern.

Lesen Sie mehr über den Unternehmensverkauf Ablauf und erhalten Sie wertvole Hinweise in unserer Due Diligence Checkliste.

Vorteile der Vendor Due Diligence

Die entscheidenden Vorteile einer Vendor Due Diligence für Verkäufer

Die Durchführung einer Vendor Due Diligence bietet vielfältige strategische Vorteile, die den gesamten Transaktionsprozess nachhaltig verbessern. Im Folgenden erläutern wir die wichtigsten Pluspunkte:

Frühzeitige Risikominimierung und Problembehebung

Durch die detaillierte Analyse können frühzeitig “Deal Breaker” oder kaufpreismindernde Faktoren wie unwirksame Verträge oder fehlende Lizenzen identifiziert werden. Dies ermöglicht es dem Verkäufer, etwaige Schwachstellen gezielt zu beheben oder offen zu kommunizieren – und somit negative Überraschungen während der Buyer Due Diligence zu vermeiden.

Prozessoptimierung und Zeitersparnis

Ein entscheidender Vorteil einer gut vorbereiteten vendor dd liegt in der beschleunigten Transaktionsabwicklung. Kaufinteressenten erhalten bereits vorab geprüfte Informationen, was den Aufwand für die nachgelagerte Due Diligence erheblich reduziert. Zudem behält der Verkäufer die Kontrolle über den Informationsfluss und den gesamten Zeitplan.

Stärkung der Verhandlungsposition und Preisoptimierung

Ein transparent aufbereitetes Unternehmensprofil bietet dem Verkäufer eine solide Basis für Kaufpreisverhandlungen. Mit einer fundierten Argumentationsgrundlage lässt sich ein vertrauensvoller Dialog mit den potenziellen Käufern führen – was letztlich zu einem möglicherweise höheren Verkaufspreis führt.

Verbesserte Informationskontrolle

Ein weiterer Vorteil besteht darin, dass der Verkäufer selbst bestimmen kann, welche Informationen in welchem Format präsentiert werden. Dies ermöglicht die verständliche Darstellung komplexer Sachverhalte (z. B. Intercompany Beziehungen) und schützt gleichzeitig sensible Daten durch gestuften Informationszugang, oft über einen virtuellen Datenraum. Informieren Sie sich zusätzlich über die Financial Due Diligence und unsere M&A Beratung für weitere Einblicke in den Prüfungsprozess.

Lernen Sie in unserem Webinar, welche weiteren Maßnahmen für einen effektiven Unternehmensverkauf entscheidend sind:

In unserem Online-Seminar Unternehmensverkauf erfahren Sie, wie Sie den richtigen Käufer für Ihre Firma finden.

Vendor Due Diligence Inhalte: Finanzielle, steuerliche und rechtliche Aspekte

Die Vendor Due Diligence wird häufig nach den thematischen Bereichen eines Unternehmens erstellt.

Da zum Zeitpunkt der Beauftragung des Vendor Due Diligence Reports die möglichen Kaufinteressenten und deren spezifischer Fokus noch nicht bekannt sind, besteht die Vendor Due Diligence häufig aus der Financial, Tax und Legal Due Diligence. Ergänzend bei Bedarf um Market und Environmental (Umweltrisiken).

Da sich die vom Käufer in Auftrag gegebene Due Diligence und die VDD im grundlegenden Aufbau ähneln, möchten wir Ihnen unsere Due Diligence Checkliste ans Herz legen:

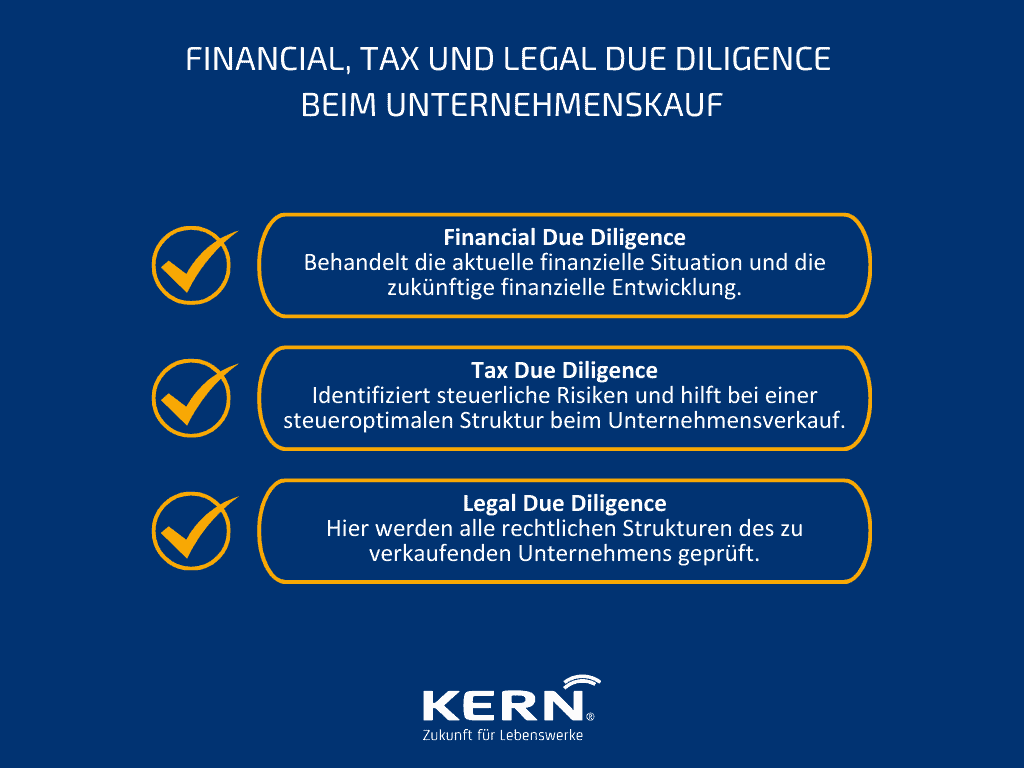

Financial Due Diligence

Die Financial Due Diligence befasst sich ausführlich mit den Finanzen des Unternehmens. Dabei geht es sowohl um die aktuelle finanzielle Situation als auch der zukünftigen finanziellen Entwicklung.

Tax Due Diligence

Die Tax Due Diligence stellt die steuerliche Situation des Unternehmens dar, identifiziert steuerliche Risiken und hilft somit dabei eine steueroptimale Struktur beim Unternehmensverkauf zu gewährleisten und Risiken der Zukunft nach dem Verkauf einzugrenzen.

Legal Due Diligence

Bei der Legal Due Diligence werden alle rechtlichen Strukturen des zu verkaufenden Unternehmens geprüft. Gegenstand der Legal Due Diligence sind dabei vor allem Gesellschaftervertrag, Eigentumsverhältnisse und Verträge mit Personal und Zulieferern.

Commercial Due Diligence

Schwerpunkte bei der CDD liegen auf der Marktanalyse, der Wettbewerbsposition und den operativen Prozessen.

Der Vendor Due Diligence Report und der Reliance Letter

Der abschließende VDD-Bericht fasst alle gewonnenen Erkenntnisse zusammen und unterscheidet sich durch seine Tiefgründigkeit von einem reinen Fact Book. Ein wichtiger Bestandteil dieses Prozesses ist der sogenannte „Reliance Letter“. Dieser gibt potenziellen Käufern eine Haftungszusicherung der Berater bezüglich der Richtigkeit des Berichts – ein Element, das gerade im deutschen Kontext (oft unter dem Begriff „reliance letter deutsch“ gesucht) an Bedeutung gewinnt.

Lohnen sich die Kosten für eine Vendor Due Diligence?

Auch wenn eine Vendor Due Diligence zahlreiche Vorteile bietet, sind mit der Durchführung Kosten und Herausforderungen verbunden, die es sorgfältig abzuwägen gilt.

Zu erwartende Kostenfaktoren

Die Kosten einer VDD setzen sich unter anderem aus Beraterhonoraren zusammen, die je nach Umfang, Unternehmensgröße und Komplexität variieren können. Zusätzlich binden interne Ressourcen, wie Managementzeit und Mitarbeiteraufwand für die Datenbeschaffung, finanzielle Mittel. Auch der Einsatz von Datenraum-Software verursacht zusätzliche Kosten.

Kosten-Nutzen-Abwägung

Wird der Abwägung der Kosten gegenüber den Vorteilen, wie einem höheren Verkaufspreis, einem beschleunigten Prozess und einer Reduzierung von Risiken, Rechnung getragen, so stellt sich die Investition in eine VDD oftmals als lohnenswert dar. Immerhin kompensieren Einsparungen durch vermiedene Kaufpreisabschläge häufig die anfänglichen Aufwendungen.

Fazit

Mit dieser fundierten Übersicht zur Vendor Due Diligence sind Sie bestens gerüstet, um den Verkaufsprozess Ihres Unternehmens zielgerichtet zu steuern und Ihre Verhandlungsposition zu stärken. Vertrauen Sie auf einen transparenten Prozess – für eine erfolgreiche Unternehmensnachfolge und langfristige Zukunftssicherung Ihres Lebenswerks.