Aktuelle Situation in der Unternehmensnachfolge

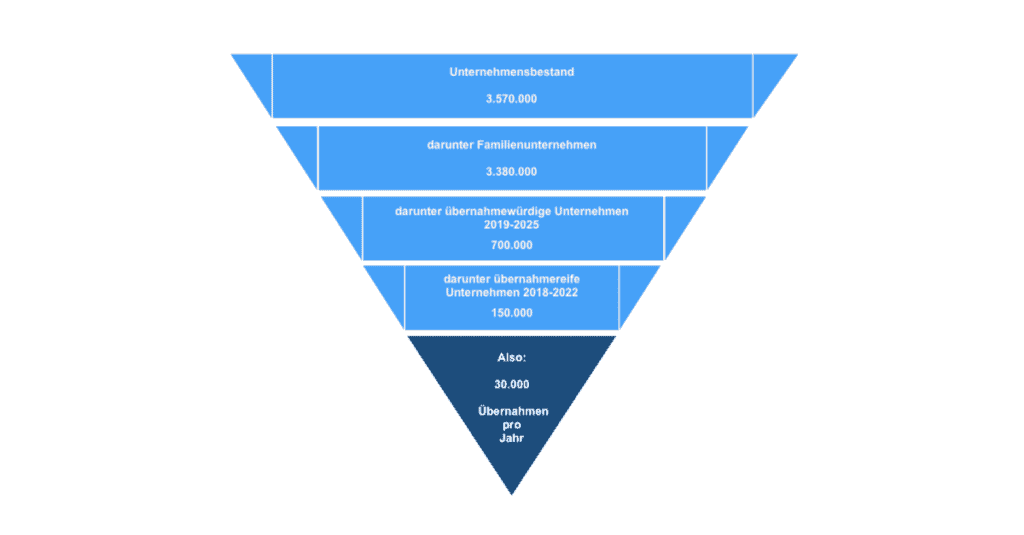

Laut dem Institut für Mittelstandsforschung (IfM) stehen in den nächsten 5 Jahren (2018 bis 2022) 150.000 Unternehmen in Deutschland vor der Aufgabe, ihre Unternehmensnachfolge zu regeln. Im Durchschnitt 30.000 jedes Jahr. Dieses bis 2025 stetig ansteigende Volumen an Unternehmensnachfolgen ist in erster Linie altersbedingt. An erster Stelle steht das Dienstleistungsgewerbe, gefolgt vom produzierenden Gewerbe und dem Handel. Insgesamt sind durch diese Entwicklung rund 2,5 Millionen Beschäftigte betroffen.

Unternehmensnachfolge in Deutschland (2018 - 2022)

Ein zentrales Problem beim Unternehmensverkauf besteht darin, dass kein natürlicher Nachfolger bzw. keine natürliche Nachfolgerin gefunden wird. Für diese Unternehmen stellt sich dann also die Existenzfrage. Dabei wird häufig übersehen, dass die Potenziale für eine Weiterführung des Betriebes durchaus vorhanden sind, wenn die Beschäftigten ihre Kompetenzen einbringen und sich beteiligen können. Ungeregelte, falsch oder zu spät angegangene Unternehmensnachfolgen können im schlimmsten Fall zur Insolvenz oder Liquidation des Unternehmens führen. Der Verlust der Arbeitsplätze vieler Beschäftigter stellt dann ein großes volkswirtschaftliches Problem dar!

Grundlagen-Webinar präsentiert von Nils Koerber

Unternehmens-verkauf (M&A) ohne Risiko und Wertverlust

Lediglich 18 Prozent der Familienunternehmen übertragen ihr Unternehmen an Führungskräfte aus den eigenen Reihen. Ein sogenanntes Management Buy Out (MBO). Aber warum nicht das Unternehmen an mehrere oder alle Mitarbeiter übertragen? Die Form der eingetragenen Genossenschaft (eG) kann einen konstruktiven Beitrag zur Lösung des Nachfolgeproblems leisten.

Das Genossenschaftsmodell (eG) - kurz erklärt für die Unternehmensnachfolge!

Genossenschaften sind Wirtschaftsbetriebe, die selbstständig von ihren Mitgliedern geführt werden und die gleichzeitig für ihre Mitglieder wirtschaften. Sie setzen sich aus natürlichen oder juristischen Personen zusammen.

Ziel des Bündnisses ist die Förderung ihrer Mitglieder durch gemeinschaftlich geführte Unternehmenstätigkeit. Dabei existieren unterschiedliche Arten von Genossenschaften, wie die Bau-, die Produktions-, die Verbraucher- und die Absatzgenossenschaften.

Während eine KG mit mindestens zwei Gesellschaftern, eine GmbH ab einem Gesellschafter gegründet werden kann, benötigt man zur Gründung einer Genossenschaft mind. drei Personen. Die Genossenschaft ist allein und ausschließlich verpflichtet, die Interessen ihrer Mitglieder zu fördern. Die Geschäftstätigkeit der Genossenschaft ist entweder auf wirtschaftliche, kulturelle oder soziale Ziele ausgerichtet.

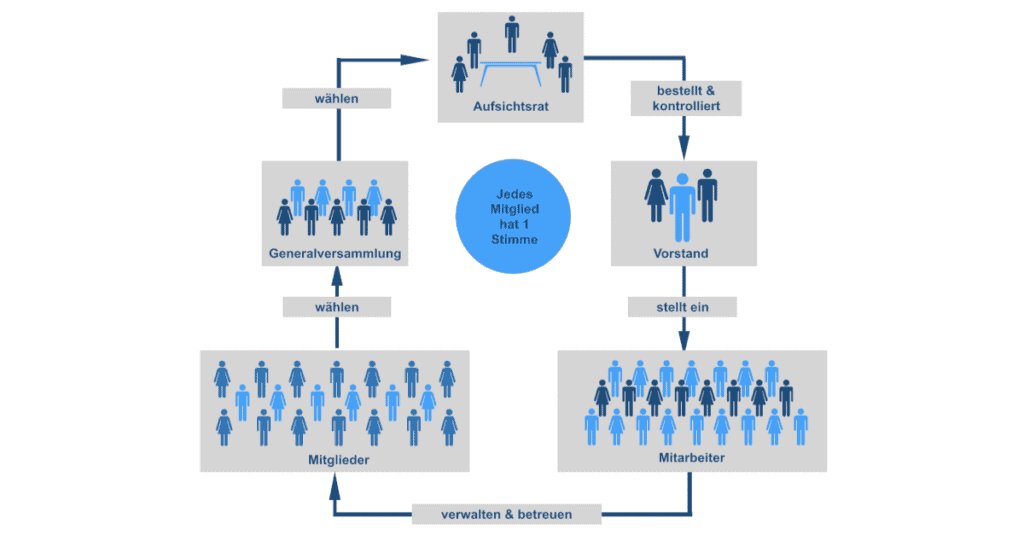

Mit einem Vorstand und einem Aufsichtsrat hat die Genossenschaft eine klare Leitungs- und Kontrollstruktur. Sie ist eine demokratische Rechts- und Unternehmensform. Jedes Mitglied hat eine Stimme – unabhängig von der Höhe der Kapitalbeteiligung. Kleine Genossenschaften mit bis zu 20 Mitgliedern können auf einen Aufsichtsrat verzichten.

Das Genossenschaftskonzept:

Mitglieder einer Genossenschaft haften nur mit ihrer Kapitalbeteiligung, wenn in der Satzung eine Nachschusspflicht ausgeschlossen wird. Beim Ausscheiden haben sie einen Anspruch auf Rückzahlung ihres Geschäftsguthabens gegenüber der Genossenschaft. Dazu ist keine Übernahme der Geschäftsanteile durch Dritte erforderlich.

Strukturelle Veränderungen sind nur mit einer Dreiviertelmehrheit möglich. Das verleiht der eingetragenen Genossenschaft eine große Stabilität. Sie sichert damit unternehmerische Selbstständigkeit und schließt eine feindliche Übernahme aus.

Die Rechtsform der eingetragenen Genossenschaft ist für viele ganz unterschiedliche Zwecke geeignet. So ist sie flexibel, einfach zu handhaben und seit über 160 Jahren bewährt. Der Ein- oder Austritt erfolgt unbürokratisch, zum Nominalwert und ohne Notar oder Unternehmensbewertungen.

Die Genossenschaft ist den Kapitalgesellschaften steuerlich grundsätzlich gleichgestellt. Sie verfügt aber mit der genossenschaftlichen Rückvergütung (Gewinnverwendung) über ein „exklusives Steuersparmodell“. Die Rückvergütung wird bei der Genossenschaft steuermindernd als Betriebsausgabe verbucht.

Jede Genossenschaft ist Mitglied in einem genossenschaftlichen Prüfungsverband. Dieser prüft im Interesse der Mitglieder regelmäßig die wirtschaftlichen Verhältnisse und die Ordnungsmäßigkeit der Geschäftsführung. Die Pflichtprüfung nach dem Genossenschaftsgesetz gibt den Mitgliedern Sicherheit über die wirtschaftliche Entwicklung.

Durch die interne Kontrolle ihrer Mitglieder und die unabhängige Prüfung durch den Genossenschaftsverband sind Genossenschaften die mit weitem Abstand insolvenzsicherste Rechtsform in Deutschland. Die Umwandlung einer Kapitalgesellschaft (GmbH; AG) sowie einer Personengesellschaft (GbR, OHG, KG, GmbH & Co. KG) in eine Genossenschaft ist nach dem Umwandlungsgesetz problemlos möglich.

Um die Attraktivität des Genossenschaftsmodells zur fördern, wurde kürzlich eine Bundesratsinitiative der NRW-Landesregierung auf den Weg gebracht. Sie will die Unternehmensbesteuerung entsprechend anpassen. Mit dieser Gesetzesvorlage plant der Bundesrat, die steuerliche Freigrenze für Mitarbeiterbeteiligung von derzeit 360 Euro auf 5.000 Euro jährlich anzuheben. Bisher sieht der Entwurf allerdings eine Beschränkung auf junge Unternehmen („Start-Ups“) vor.

Die Genossenschaft als Nachfolgelösung

Die eingetragene Genossenschaft (eG) bietet in den Fällen, wo es noch keine Regelung zur Nachfolge und Unternehmensübergabe gibt, eine Alternative für engagierte Mitarbeiter des Unternehmens. Es entsteht auf diese Weise also kein neues Unternehmen, sondern zusätzliche Unternehmer.

Die Unternehmensübergabe folgt dabei den üblichen Bedingungen der Genossenschaftsgründung. Die mindestens drei Gründungspersonen übernehmen das Unternehmen und zeichnen gemeinsam für den weiteren wirtschaftlichen Erfolg verantwortlich.

Die Vorteile liegen dabei auf der Hand:

- Da die Genossenschaft die finanziellen Möglichkeiten mehrerer beteiligter Personen bündeln kann, ist die Finanzierung des Kaufpreises leichter realisierbar.

- Zusätzlich bietet die Genossenschaft dem ausscheidenden Unternehmer die Möglichkeit eines schrittweisen Rückzugs. Zum Beispiel als Mitglied des Aufsichtsrats der eG oder als Berater für das Unternehmen in einem Angestelltenverhältnis.

2 Praxisbeispiele für Genossenschaft in der Unternehmensnachfolge

1. Die Planergemeinschaft Kohlbrenner eG, Berlin

Das ursprünglich inhabergeführte Stadtplanungsunternehmen wurde im Rahmen der Unternehmensnachfolgesuche erfolgreich in eine Genossenschaft überführt. Der Inhaber bot 2006 als Einzelunternehmer im Alter von 64 Jahren die Firma seinen Mitarbeitern zum Kauf an, da ein Nachfolger aus der Familie nicht zur Verfügung stand. Weil aber kein einzelner Mitarbeiter die Verantwortung alleine übernehmen wollte, kam nur eine gemeinschaftliche Lösung in Betracht. Von den 20 festangestellten Beschäftigten, waren 8 Beschäftigte bereit, in das Unternehmen zu investieren. Der Weg zu einem für alle akzeptablen Verkaufspreis stellte eine besondere Herausforderung dar. Die Preisvorstellungen lagen doch um das Zehnfache auseinander. Als die Einigung zustande kam, wurde die Zahlung des Kaufpreises mit einer Einmalzahlung sowie die nachfolgenden Jahre eine abgestufte Gewinnbeteiligung auf mehrere Jahre verteilt. So fand man eine Kopplung des Kaufpreises an die Ertragslage des Unternehmens. Darüber hinaus ist der ehemalige Chef noch als Berater für das Unternehmen tätig.

Die Kunden standen dem eG-Modell offen gegenüber. Hilfreich für das Zustandekommen erwies sich ein externer Konfliktlöser. (Quelle: https://library.fes.de/pdf-files/wiso/14628.pdf)

2. Die Zimmerei Grünspecht eG, Freiburg

Die Zimmerei Grünspecht wurde 1984 als GbR in Freiburg gegründet. 1991 wurde sie dann in eine Mitarbeitergenossenschaft umgewandelt. Mit 28 Beschäftigten gehören 16 davon der Genossenschaft an. Die Zimmerei steht für Ökologie und Nachhaltigkeit und wird von einem Team aus allen Altersgruppen geführt. Grundlage ist eine genossenschaftliche, selbstverwaltete Unternehmenskultur. Jeder Beschäftigte, der als Mitglied der Genossenschaft Verantwortung und Einfluss auf die Unternehmensentwicklung nehmen will, wird mit 2.500 Euro Pflichtanteil aufgenommen. Die langfristige Bindung an die Genossenschaft und eine intensive Beteiligung an den Unternehmensentscheidungen führen dazu, dass ein Beitritt gut durchdacht ist.

Bemerkenswert ist, dass gerade auch jüngere Mitarbeiter(-innen) der Genossenschaft beitreten und so die langfristige Unternehmensnachfolge sichern. Die gute wirtschaftliche Situation bietet Spielräume, die auch eine starke Familienorientierung (z.B. Elternzeit) ermöglichen.

Arbeitsplatzsicherheit, angemessene Einkommen und gute Arbeitsbedingungen sind Teil des Förderauftrages der Genossenschaft. Die Zimmerei Grünspecht ist somit ein gelungenes Beispiel, für einen proaktiv betriebenen erfolgreichen Generationswechsel im Unternehmen. (Quelle: https://library.fes.de/pdf-files/wiso/14628.pdf)

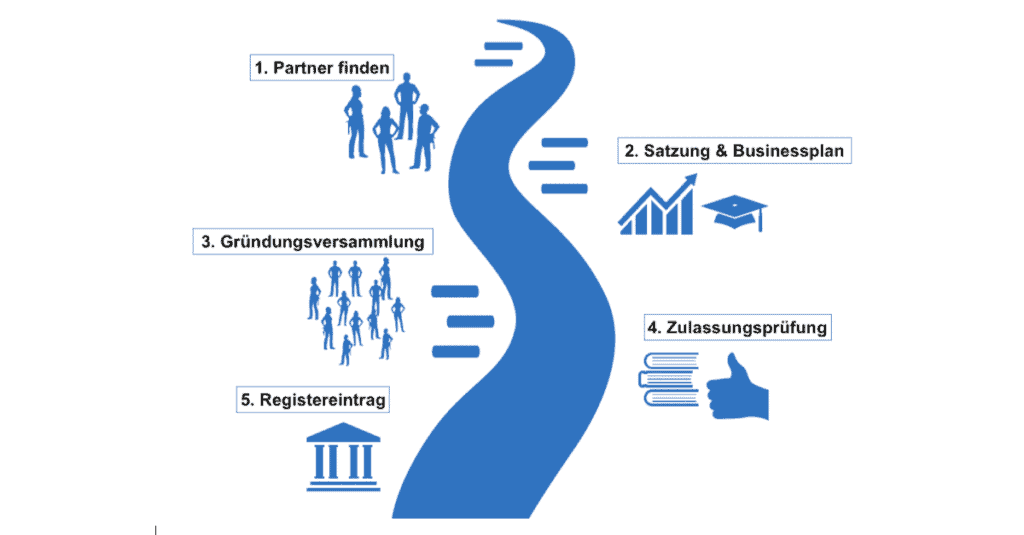

5 Schritte zur Genossenschaft für die Unternehmensnachfolge

Die Gründung einer Genossenschaft erfolgt in der Regel über 5 Schritte:

Gründungsweg der Genossenschaft:

© Grafik: KERN – Die Nachfolgespezialisten

1. Ideen entwickeln und Partner gewinnen

Ausgehend von der Grundidee müssen gleichgesinnte Partner gefunden und überzeugt werden, um das Gründungsteam zusammen zu stellen. Anschließend sind, sowohl das wirtschaftliche Grundkonzept als auch die Ziele des gemeinschaftlichen Unternehmens zu entwerfen.

2. Wirtschaftliches Konzept (Businessplan) und Gründungssatzung entwickeln

Ausgehend vom Grundkonzept, ist ein entsprechender Businessplan auszuarbeiten, die Gründungssatzung zu entwerfen und Aufgaben und Kompetenzen (Ämtervergabe) in der zukünftigen Genossenschaft festzulegen.

3. Gründung der Genossenschaft

Nach der Genehmigung der Beteiligten, ist die Genossenschaft durch Unterzeichnung und Wahl der Organe zu gründen.

4. Zulassungsprüfung

Anschließend, ist eine Gründungsprüfung (Wirtschaftskonzept & Satzung) durch den genossenschaftlichen Prüfungsverband zu beantragen, durch den die Ordnungsmäßigkeit der Genossenschaftsziele und der Gründung überprüft wird.

5. Eintragung der Genossenschaft

Nach erfolgreicher Gründungsprüfung wird die Genossenschaft im Genossenschaftsregister eingetragen und kann ihre Tätigkeit aufnehmen.

Fazit für die Lösungen in der Unternehmensnachfolge

Wir, von KERN – Die Nachfolgespezialisten, sind der Überzeugung, dass die Unternehmensnachfolge in Form einer eingetragenen Genossenschaft in speziellen Fällen eine sinnvolle Alternative ist.

Im Zeichen einer Shared Economy lassen sich die Vorteile geteilter Vermögenswerte auch auf das Teilen der Verantwortung im Unternehmertun übertragen.

Viele Nachfolgeinteressierte scheitern mit geringem Eigenkapital an einer Finanzierung für Ihren Unternehmertraum. Darüber hinaus, ist insbesondere bei der Generation zwischen 30 und 40 Jahren, ein erhöhter Sicherheitsbedarf zu erkennen.

Das Teilen von Verantwortung und die nicht allein ökonomische Ausrichtung eines Unternehmens entspricht durchaus modernen Werten, denen das historisch bewährte Modell der eingetragenen Genossenschaft Rechnung trägt.

Autoren

Nicole Kalonda - KERN - Die Nachfolgespezialisten, Standort Hamburg

Götz Kehrein - KERN - Die Nachfolgespezialisten, Standort Hamburg

Roland Greppmair - KERN - Die Nachfolgespezialisten, Standort München

Holger Habermann - KERN - Die Nachfolgespezialisten, Standort München

TIPPS zum Weiterlesen:

5 wichtige Trends der Unternehmensnachfolge in 2019

Was steigert den Unternehmenswert?

KERN-Gruppe erhält erneut Auszeichnung in der Beraterqualität

Unternehmenswertrechner ermittelt Unternehmenswert

Bild: Fotolia.com

Was ist eine Genossenschaft?

Genossenschaften sind Wirtschaftsbetriebe, die selbständig von ihren Mitgliedern geführt werden und die gleichzeitig für ihre Mitglieder wirtschaften. Sie setzen sich aus natürlichen und juristischen Personen zusammen.

Kann die Genossenschaft eine Lösung für die Unternehmensnachfolge sein?

Die Genossenschaft bietet in den Fällen, wo es noch keine Regelung zur Nachfolge gibt, eine Alternative für engagierte Mitarbeiter eines Unternehmens.

Die Vorteile:

1. Da die Genossenschaft die finanziellen Möglichkeiten mehrerer Personen bündeln kann, ist die Finanzierung des Kaufpreises leichter realisierbar.

2. Der ausscheidende Unternehmer kann als Mitglied des Aufsichtsrats oder als Berater noch einige Zeit weiterarbeiten und sich schrittweise zurückziehen.

Voraussetzungen für Genossenschaft in der Unternehmensnachfolge?

Die Gründung einer Genossenschaft erfolgt mit mind. drei Personen. Die Genossenschaft ist allein und ausschließlich verpflichtet, die Interessen ihrer Mitglieder zu fördern. Die Geschäftstätigkeit der Genossenschaft ist entweder auf wirtschaftliche, kulturelle oder soziale Ziele ausgerichtet.