Unternehmenswert berechnen: So einfach geht’s —

Gratis und 100% vertraulich

Sie möchten Ihre Firma verkaufen oder planen eine familieninterne Übergabe und wollen den Unternehmenswert wissen, bevor Sie einen Berater mandatieren? Dann nutzen Sie jetzt unseren Unternehmenswertrechner: einfach und kostenlos.

★★★★★ 5.0 Sterne aus Kundenbewertungen auf Provenexpert

Wie errechnet sich der Wert eines Unternehmens?

Der Unternehmenswert errechnet sich über drei Hauptverfahren: das Ertragswertverfahren (basierend auf zukünftigen Gewinnen), das Substanzwertverfahren (Vermögenswerte minus Schulden) und Marktvergleiche mit ähnlichen Unternehmen. Als M&A-Experten mit über 2.000 erfolgreich begleiteten Nachfolgemandaten empfehlen wir eine Kombination aller drei Methoden für eine realistische Bewertung.

Wie kann ich den Wert meines Unternehmens berechnen?

Sie können eine erste Einschätzung durch Analyse Ihrer Finanzkennzahlen der letzten drei Jahre erstellen. Multiplizieren Sie Ihr EBIT mit branchenüblichen Faktoren (meist 4-8) oder den Jahresumsatz mit 0,5-2. Für eine professionelle Bewertung sollten Sie jedoch einen Experten hinzuziehen. Unsere 500.000+ geprüften Kaufinteressenten in der Datenbank liefern aktuelle Marktdaten für präzise Bewertungen.

Wie wird der Wert eines Unternehmens geschätzt?

Die Unternehmensbewertung erfolgt durch eine systematische Analyse von Finanzkennzahlen, Marktposition und Zukunftsaussichten. Professionelle Bewerter berücksichtigen harte Faktoren wie Umsatz und Gewinn sowie weiche Faktoren wie Kundenstamm und Mitarbeiterqualität. Mit über 30 Standorten in der D-A-CH-Region bieten wir Ihnen regionale Marktkenntnis für eine realistische Wertermittlung.

Wie berechnet man den Geschäftswert?

Der Geschäftswert berechnet sich primär über das Ertragswertverfahren: Prognostizierte Jahresgewinne werden mit einem Kapitalisierungsfaktor multipliziert oder über mehrere Jahre diskontiert. Ergänzend fließen der Substanzwert (Vermögen minus Schulden) und Marktvergleiche ein. Als M&A-Berater mit Erfolgsgarantie erstellen wir für Sie eine fundierte Geschäftsbewertung basierend auf aktuellen Marktdaten.

Der Firmenwert-Rechner von KERN

Achtung: Unternehmenswert ist nicht gleich Marktpreis!

Was unterscheidet den errechneten Unternehmenswert vom Marktwert?

Ein errechneter Firmenwert entspricht nicht dem Marktwert des Unternehmens - Warum ist das so?

Der Firmenwert wird mit wissenschaftlichen Methoden stichtagsbezogen auf Basis bestimmter Annahmen ermittelt. Er bringt zum Ausdruck was der jeweilige Bewertende, mit der Firma plant und ist von der gewählten Verfahrensweise der Unternehmenswertberechnung abhängig.

Der Marktwert hingegen wird im Rahmen einer Verhandlung erzielt. Und in einer Verhandlung kommt es auf die Verhandlungsposition von Käufer und Verkäufer an. Und die wird in der Regel von Angebot und Nachfrage, der allgemeinen Branchenentwicklung und der individuellen Entwicklung der zum Verkauf stehenden Firma bestimmt.

Letztendlich spielt hier auch die Erwartungshaltung des Käufers eine Rolle. Denn die Preisvorstellungen richten sich auch nach der Erwartung, wie viel Gewinn er mit dem Unternehmen in der Zukunft erzielen kann.

Der Marktwert kann also vom errechneten Firmenwert nach oben und nach unten abweichen. Doch ohne Firmenwert lässt sich kein Preis ermitteln, also ist die Unternehmensbewertung ein wichtiger Schritt bei Verkauf und Übergabe.

Besprechen Sie Ihren möglichen Marktpreis Ihrer Unternehmung mit einem unserer Expert:innen in Ihrer Nähe

Wir bei KERN-Unternehmensnachfolge vertreten die Auffassung, das eine gut vorbereitete Unternehmensbewertung die Verhandlungsposition des Unternehmers stärkt.

Sie informiert den Verkäufer über den aktuellen Ertragswert seiner Firma und die aktuellen Einflussfaktoren auf die Unternehmensentwicklung im Detail. In der Folge ist er mit diesem Know how ideal auf spätere Verhandlungen vorbereitet. Gleichzeitig ist sie eine wichtige Basis für die nachfolgende Due Diligence oder Finanzierungsgespräche für den Erwerber.

Durch die kritische Auseinandersetzung mit den gemachten Angaben stellen die externen Profis sicher, dass aus einer Unternehmensbewertung eine am Markt durchsetzbare Kaufpreiserwartung ableitbar ist.

43% der Senior-Unternehmer fordern einen überhöhten Verkaufspreis

Die Methoden zur Unternehmenswertberechung im Überblick

Da es nicht nur den einen Unternehmenswert gibt, ist es wichtig, die wichtigsten Verfahren mit ihren Vor- und Nachteilen zu kennen und zu vergleichen. Über die Anwendung verschiedener Bewertungsverfahren blicken Sie aus unterschiedlichen Perspektiven auf Ihr Unternehmen und erhalten letztendlich einen Wert Korridor. So erhält man ein realistisches Bild des Unternehmenswertes aus verschiedenen Perspektiven. Denn Verkäufer und Übergeber auf der einen und Käufer und Nachfolger auf der anderen Seite benötigen einen seriösen Anhaltspunkt für die weitere Vorgehensweise im Nachfolgeprozess.

Kann man den Unternehmenswert mit einer Faustformel berechnen?

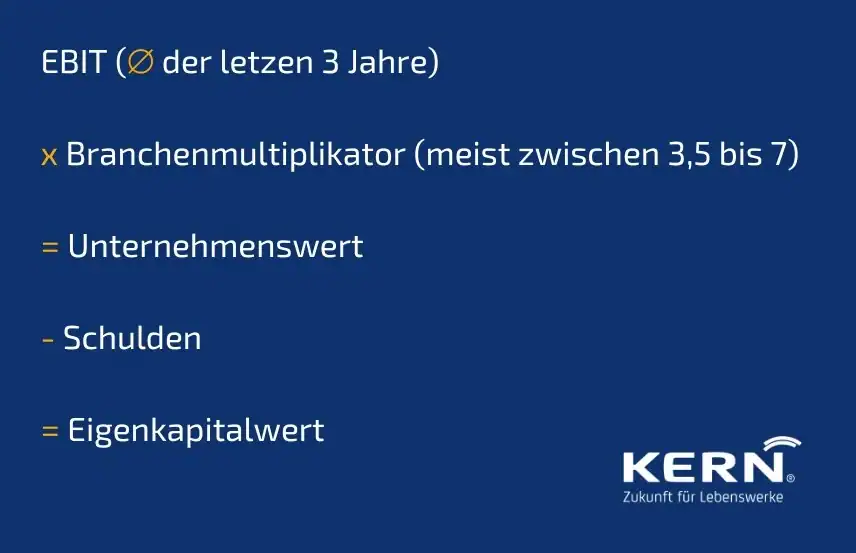

Ja, für eine erste Indikation schon! Ein bewährtes Verfahren für die Anwendung der Faustformel basiert auf dem EBIT-Verfahren.

Unternehmenswert berechnen Faustformel: Zur Ermittlung des Wertes Ihres Unternehmens im Ganzen, multiplizieren Sie den Durchschnitt des EBITs der letzten drei Jahre (also das Betriebsergebnis) mit dem relevanten Branchen-Multiple (zwischen 3,5 und 7, je nach Branche).

Wichtig zu wissen: Es gibt nicht nur die eine Faustformel im Markt, sondern eine Vielzahl mit unterschiedlichen Berechnungsgrundlagen. Dennoch lohnt sich auch die Anwendung einer Faustformel-Methode, um schnell eine erste Orientierung für die Ermittlung des Unternehmenswerts zu erhalten.

Ermitteln Sie den Branchenfaktor ihres Unternehmens, z.B. im DUB-Magazin.

Weitere Methoden der Unternehmenswertermittlung

Ertragswertverfahren nach dem Standard IDW S 1

In der Praxis hat sich mit dem Ertragswertverfahren nach dem Standard IDW S 1 (Institut der Wirtschaftsprüfer) ein standardisiertes Verfahren zum Unternehmenswert berechnen etabliert. Hier ermittelt sich der Unternehmenswert durch Diskontierung der den Unternehmenseignern zufließenden finanziellen Überschüsse. In der Folge führt dies im Vergleich zum vereinfachten Ertragswertverfahren zu geringeren – oft marktrealistischen – Unternehmenswerten. In der Folge führt dies im Falle einer innerfamiliären Nachfolge zu einer geringeren Steuerbelastung bzw. geringeren Abfindungssummen gegenüber Miterben und somit zu einer geringeren finanziellen Belastung der zu übergebenden Unternehmen und ihrer Inhaber. Das Ertragswertverfahren ist im deutschsprachigen Raum weit verbreitet und wird von den Behörden, Banken, Steuerberatern, etc. ebenso wie der vereinfachte Ertragswert akzeptiert.

Expertentipp: Eine Unternehmensbewertung nach dem Standard IDW S1 oder der DCF-Methode ist immer dann empfehlenswert, wenn die regelmäßig aus dem vereinfachten Ertragswertverfahren resultierenden hohen Werte von vornherein verhindern möchte.

Die Multiple Unternehmensbewertung

Das Multiplikatorverfahren gilt beim Firmenverkauf als hervorragende erste Orientierung bei der Firmenbewertung. Die Ermittlung des Firmenwertes wird anhand des EBITs errechnet, branchenspezifische Faktoren werden über einen Multiplikator berücksichtigt.

Multiples recherchieren

Die Branchenmultiplikatoren werden von verschiedenen Anbietern für unterschiedliche Branchen regelmäßig aktualisiert und veröffentlicht. Im Rahmen der Unternehmensnachfolge haben sich hierzulande vor allem zwei Anbieter etabliert:

- Die Fachzeitschrift Finance, die die Branchenmultiplikatoren anhand von Börsendaten ermittelt (geeignet daher vor allem für große Unternehmen), und

- die DUB KMU-Multiples der Deutschen Unternehmerbörse die ihre Bewertungsmethode für Unternehmen unter 20 Mio. Euro Umsatz konzipiert.

Vereinfachtes Ertragswertverfahren

Das vereinfachte Ertragswertverfahren nach §199 ff. BewG kommt vor allem bei nicht börsennotierten Unternehmen, also dem überwiegenden Teil deutscher mittelständischer Familienunternehmen zum Einsatz.

Seit 2009 wird es vom Finanzamt anstelle des abgelösten Stuttgarter Verfahrens, beispielsweise zur Berechnung der Erbschaftsteuer, angewendet. Es beruht auf dem Durchschnittsertrag vergangener Jahre (nach § 202 des Bewertungs Steuergesetzes (EWG)) und einem vom Basiszinssatz abhängigen Kapitalisierungsfaktor (seit 2016: 13,75).

Die Formel zur Berechnung des Firmenwerts im vereinfachten Ertragswertverfahrens lautet:

Vereinfachter Ertragswert = Durchschnittsertrag x Kapitalisierungsfaktor

Expertentipp: Führt das vereinfachte Ertragswertverfahren zu einer als unangemessen hoch empfundenen Unternehmensverkauf Bewertung, sollten Unternehmer versuchen, durch ein individuelles Gutachten einen niedrigeren Firmenwert beim Finanzamt geltend zu machen.

Unternehmenswert berechnen nach Substanzwertverfahren

Das Substanzwertverfahren ist ebenfalls leicht verständlich und eignet sich vor allem als Hilfswert für die Bewertung kleiner Betriebe mit teuren Maschinen oder Immobilien. Nachteilig an der Substanzwert-Methode ist jedoch, dass keine immateriellen Vermögensgegenstände in der Berechnung berücksichtigt werden. Das heißt, ein langjährig gewachsener Kundenstamm, eine starke Marke oder Wettbewerbsposition, oder Spezialwissen und weitere wichtige Zukunftsfaktoren bleiben bei der Ermittlung außen vor.

Diese Methode geht davon aus, dass das Unternehmen gerade so viel wert ist, wie die Summe der Teile, aus denen es besteht.

Substanzwertverfahren = Markt-/Verkehrswert des Firmenvermögens - Schulden

Die Substanzwert-Methode eignet sich somit mehr für das Festlegen eines „Mindestpreises“, jedoch selten oder kaum als alleinige Methode zur Wertermittlung.

Nach AWH-Standard den Wert eines Handwerksbetriebes berechnen

Die meisten Nachfolgespezialisten bewerten heutzutage unabhängig von der Betriebsart und -größe nach dem aus der Industrie stammenden Ertragswertverfahren des IDW (Institut der Wirtschaftsprüfer).

Im Gegensatz zum vereinfachten Ertragswertverfahren sind beim regulären Ertragswertverfahren nicht allein die vergangenen Jahre relevant, sondern auch die Prognose der kommenden Geschäftsjahre.

Besonderheiten von Handwerksbetrieben

Für Handwerksbetriebe ist dieser Standard jedoch nicht nutzbar, denn sie:

- sind häufig in ihrer Ertragslage stark vom Inhaber abhängig,

- haben oft geringere finanzielle Gestaltungsoptionen durch die Haftungsverflechtung von Privat- und Betriebsvermögen und

- verfügen i.d.R. nur über mangelnde betriebswirtschaftliche Planungsmethoden.

Diesen Besonderheiten trägt der von Betriebsberatern der Handwerksorganisationen erarbeitete AWH-Standard Rechnung. Er stellt somit eine entsprechende Modifikation des IDW-Standards dar.

Lesen Sie dazu auch unseren Artikel zum Thema wie Sie einen Handwerksbetrieb verkaufen.

Das Discounted-Cash-Flow-Verfahren (DCF-Verfahren)

Das Discounted Cashflow-Verfahren ist immer populärer geworden und auch international anerkannt. Es eignet sich für größere, langjährige bestehende Unternehmen mit kontinuierlichem Wachstum und gleichmäßigen Gewinnsteigerungen. Für kleinere, eher instabile Betriebe mit wenig systematischer Wachstumsstrategie ist die Methode nicht geeignet.

Es gleicht grundsätzlich dem Ertragswertverfahren: Eine Überschussgröße wird auf den Gegenwartswert diskontiert. Aber anders als beim Ertragswertverfahren wird beim DCF-Verfahren der zukünftige Cashflow herangezogen.

Im Mittelpunkt dieser Bewertung steht damit die zukünftige Entwicklung der Unternehmenserträge. Die DCF-Methode ist also ein rein zukunftsorientiertes Bewertungsverfahren.

Das Stuttgarter Verfahren

Dieses Bewertungsverfahren wurde nach einer Entscheidung des Bundesverfassungsgerichtes zwar Stand Januar 2009 durch das Erbschaftsteuerreformgesetz abgeschafft; dennoch findet es sich noch in zahlreichen Gesellschaftsverträgen älteren Datums, um den Wert eines Unternehmens zum Zwecke der Erbschaft- und Schenkungsteuer zu kalkulieren.

Für weitergehende Fragen zum Stuttgarter Verfahren nehmen Sie gern Kontakt mit einem Kollegen aus unserem Beraternetzwerk auf.

JETZT den KERN-Podcast auf unserer Homepage entdecken und noch mehr Expertenwissen erhalten!

Über den Autor

Nils Koerber

Mehr erfahren