Das 2. Forum Unternehmenstransaktion stand am 6. November 2018 in München wieder ganz unter dem Zeichen der Unternehmensnachfolge. Vertreter von Banken, Investoren sowie Übergeber und Übernahmeinteressenten kamen zahlreich, um die Kriterien für die richtige Wahl des optimalen Nachfolgemodells zu erfahren.

Historia jako rzeczywisty scenariusz

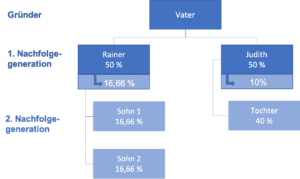

Der Eigentümer einer Maschinenbaufirma (65) hat zwei Kinder. Er will seine Firma zu gleichen Teilen an diese beiden übergeben. Gerechtigkeit ist ihm schließlich ein wichtiger Wert. Rainer – extrovertiert und risikobereit – führt deswegen künftig den kaufmännischen Bereich. Judith – introvertiert – wird technische Geschäftsführerin. Der Unterschied im Wesen, Führungsstil, Risikobereitschaft und Kommunikation ist eklatant.

Webinarium präsentiert von Nils Koerber

Sprzedaż firmy (M&A) bez ryzyka i utraty wartości

Die Frage, was das Unternehmen für die Zukunft braucht, wird allerdings nie gemeinschaftlich beantwortet. Dennoch fühlen sich die Geschwister der Tradition und dem Auftrag des Vaters verpflichtet. Als beide auf die 60 zugehen, rät der Steuerberater, frühzeitig ihre Anteile zu übertragen, um hohe Erbschaftsteuerzahlungen zu vermeiden. Dadurch entsteht in der zweiten Nachfolgegeneration folgendes Gesellschafterbild:

Die Söhne von Rainer haben aber andere Ideen von Ihrem künftigen Leben. Max ist eher der Musik zugewandt und Niklas will als IT-Experte in einem Star-Up arbeiten. Christina, die Tochter von Judith, steigt nach dem Studium in die Firma ein. Sie hält nun 40%. Bei wichtigen Entscheidungen reden nun fünf Gesellschafter mit sehr unterschiedlichem Interesse an der Firma mit. Die Pattsituation und die ungleichen Ideen über die Zukunft der Firma machen sich leider im Ergebnis bemerkbar. Erste langjährige Mitarbeiter kündigen. Dem Unternehmen geht es zunehmend schlechter. Ob der Gründer das gewollt hätte? Wohl eher nicht!!!!

Diese Geschichte soll zeigen, welch weitreichende Folgen Entscheidungen zum Modell der Nachfolge haben können. So etwas kann auch ganz schnell über ungeplante Nachfolge passieren. Wenn z.B. eine Erbfolge eintritt und der Übergang der Gesellschaftsanteile nicht geregelt ist.

Welche Nachfolgemöglichkeiten gibt es überhaupt?

Modele następców są tak różnorodne jak same motywy.

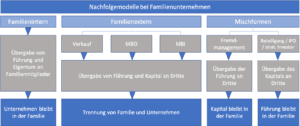

Grundsätzlich stellt sich die Frage, ob das Unternehmen in der Familie bleiben soll oder nicht. Wenn ja, kommt es zum klassischen Generationswechsel. Oder zu einer der Mischformen, wo entweder die Führung oder das Kapital von außen benötigt wird.

Die Entscheidungsfaktoren für die Wahl eines optimalen Nachfolgemodells können sein:

- Gibt es (bereits) ein Familienmitglied (oder mehrere), das geeignet ist, das Unternehmen ebenso fortzuführen? Falls Nein:

- Gibt es im Unternehmen (bereits) einen Mitarbeiter (oder mehrere), der geeignet ist, das Unternehmen zu übernehmen? Falls Nein:

- Welche sonstigen Möglichkeiten der Unternehmensnachfolge gibt es?

– Verkauf an außenstehende Existenzgründer (Management Buy In).

– Erwerb durch Dritte (Unternehmer, Finanzinvestoren oder Strategen). - Sind die geschaffenen Strukturen noch haltbar und tragfähig? Was insbesondere für die Formularz firmowy gilt?

- Befinden sich noch „Leichen im Keller“, die es vor der Unternehmensnachfolge bzw. Unternehmensübertragung noch zu beseitigen gilt (u.a. Pensionsrückstellungen)?

Die Handlungsfähigkeit im Blick behalten!

Generell sollte unbedingt die Handlungsfähigkeit des Unternehmens im Blick stehen. Spielt das keine Rolle mehr, dann sprechen wir eigentlich nicht von einer Nachfolge.

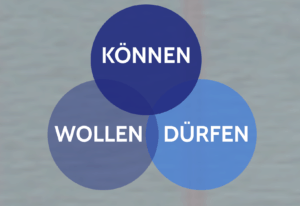

Trzy wymiary odgrywają rolę KÖNNEN, WANT i DÜRFEN auf Übergeber und Übernehmerseite eine essentielle Rolle.

- Czy następca potrafi profesjonalnie wykonywać swoją pracę?

- Czy następca może również wykonywać pracę w sposób przedsiębiorczy?

- Ist er sowohl risikoaffin als auch stressbeständig, usw.

- Kann der Nachfolger dies sich auch leisten? – Hat es das nötige Kleingeld?

- Kann aber auch der Übergeber loslassen?

Darüber hinaus ist es wichtig die Fragen des Wollens mit Ja zu beantworten.

- Möchte ein Sohn bzw. eine Tochter oder auch ein Ex-Angestellter ein Leben als Unternehmer?

- Czy chce długu, odpowiedzialności jako GF, itd.

- Will man als Übergeber weitere Abhängigkeiten vom Unternehmen (z.B. Earn-Out Regelungen) und ist vom Erfolg des Unternehmens ohne Einfluss abhängig.

Das Dürfen bezieht sich auf Faktoren, die man selber nicht wirklich im Griff hat. Da mag der eine oder andere Ehepartner gegen ein Unternehmerdasein votieren. Oder das Vertrauen in die Kinder, wegen vielleicht mangelnder Fähigkeiten. Sowie auch der Aspekt … „ich will das meinen Kindern nicht antun“.

Skupiamy się na ludziach

Haben die möglichen Player auf dieser Ebene Klarheit gefunden, dürfen steuerliche und rechtliche jetzt durchleuchtet werden.

Steuern sind bei einer Unternehmensnachfolge immer ein wichtiges Thema. Innerfamiliär erfolgt in den meisten Fällen die Übertragung auf Familienmitglieder unentgeltlich. Entweder im Rahmen einer vorweggenommenen Erbfolge oder von Todes wegen, z.B. auf der Grundlage einer letztwilligen Verfügung. In diesen Fällen unterliegt der Erwerb durch die Erben/Nachfolger den Regelungen des Erbschafts- und Schenkungssteuerrechts.

Cechy szczególne tutaj są:

- Verschonungsregelung bei Übertragung von Betriebsvermögen. (Wahlrecht Bewertungsabschlag mit 85 % bei 5 Jahres-Option oder Bewertungsabschlag von 100 % bei 7 Jahres-Option im Falle der Fortführung des Unternehmens durch den Nachfolger im Sinne der Lohnsummenregelung)

- Kann die Schenkungssteuerlast auch durch die Einräumung eines Nießbrauchs zugunsten des Schenkers weiter reduziert werden.

- Steuerfreibeträge für bestimmte Personengruppen (z.B. Kinder EUR 400.000 alle 10 Jahre)

Ausnahme: Eine entgeltliche Übertragung, z.B. Übertragung des Unternehmens gegen eine Veräußerungsleibrente. In diesem Fall ist das Erbschafts- und Schenkungssteuerrecht nicht anwendbar. Es entsteht ein Veräußerungsgewinn beim Übertragenden und Anschaffungskosten bei Erwerber.

Wyzwanie z kilkorgiem dzieci

Glücklicherweise gibt es immer wieder Nachfolgen mit mehreren Kindern. Dabei ist sicherzustellen, dass die Handlungsfähigkeit des Unternehmens erhalten bleibt. Konkret bedeutet dies, dass sichergestellt sein sollte, dass eines der Kinder den „unternehmerischen Hut“ aufhat. In aller Regel hält dieser auch die Mehrheit der Anteile und kann die alltäglichen Geschäfte mit einfacher Stimmenmehrheit selbst entscheiden. Ferner ist in diesem Fall sicherzustellen, dass der Wunsch des Übergebers auch tatsächlich umgesetzt wird. Hierzu ist der Umowa spółki des Unternehmens mit dem Testament des Übergebers zu synchronisieren. Hat der Gesellschaftsvertrag auch Regelungen zu beinhalten, die sicherstellen, dass das Unternehmen auch im Falle des Versterbens eines Kindes in „Familienhand“ bleibt.

Um die Versorgung der Angehörigen zu gewährleisten, sollte der Gesellschaftsvertrag entsprechende Abfindungsregelungen beinhalten. Hierbei ist sicherzustellen, dass durch das Ausscheiden eines Gesellschafters die Liquidität des Unternehmens nicht zu sehr beansprucht wird. Dies kann erreicht werden durch entsprechende Ratenzahlungen oder aber auch durch den Abschluss einer Risikolebensversicherung.

Czy widoczne są również ukryte zagrożenia?

Auch Risiken, an die man im ersten Augenblick nicht denkt, sind ein großes Thema, die auch den Familienfrieden gefährden können. Folgende Konstellation macht das klarer: Der Vater veräußert seine Gesellschaftsanteile an die Kinder, mit der Konsequenz, dass er nicht mehr Mehrheitsgesellschafter ist. Er bleibt aber weiterhin Geschäftsführer und bezieht ein Geschäftsführergehalt. Nach der Rechtsprechung des BSG ist er jetzt sozialversicherungspflichtig beschäftigt, weil er als Geschäftsführer den Weisungen der Mehrheitsgesellschafter folgen muss. Fortan müssen Sozialversicherungsbeiträge gezahlt werden. Oft wird das erst, ggf. Jahre später, in der Betriebsprüfung erkannt und Beiträge müssen nachgezahlt werden. Will man das verhindern, muss im Gesellschaftsvertrag vorgebeugt werden.

Więcej ryzyko utajone są

- Scheinselbständigkeit

- Verdeckte Arbeitnehmerüberlassung

- Dalsze ryzyko w prawie socjalnym

- Ochrona danych

- Przeszkody w restrukturyzacji

Diesen kann ein Übernehmer im Rahmen einer Due Diligence auf die Schliche kommen, was auch bei internen Nachfolgen ratsam ist.

Ryzyko odpowiedzialności z tytułu zmiany Formularz firmowy können reduziert und teilweise sogar gänzlich ausgeschlossen werden. Z.B. durch die Umwandlung eines Einzelunternehmens in eine Kapitalgesellschaft oder Kommanditgesellschaft. Die Frage der richtigen Gesellschaftsform sollte aber mit am Anfang der Überlegungen betreffend die Unternehmensnachfolge stehen.

Zobowiązania emerytalne sind immer wieder ein Killerkriterium bei der Übertragung von Unternehmen. Entsprechend spezialisierte Berater und Anbieter sollten unbedingt in solchen Fällen eingebunden werden. Lösungsansätze können sein

- Abschluss einer entsprechenden Rückdeckungsversicherung

- Übertragung der Pensionsrückstellung auf einen Pensionssicherungsvereins

- Verzicht des Berechtigten auf die Pensionsrückstellung (Problem: außerordentlicher Ertrag auf Ebene der Gesellschaft)

Prüfe wer sich ewig bindet!

Zur Streckung der Kaufpreisbelastung oder zur Sicherung der Altersvorsorge werden Rentenmodelle ins Spiel gebracht. Neben der finanziellen Belastung für das Unternehmen führt dies unweigerlich zur Abhängigkeit des Übergebers vom Erfolg der Übernehmer. Das Loslassen wird dadurch nur erschwert. Innerfamiliäre Problem sind oft vorprogrammiert. Der Verkauf an die Kinder ist hier oft nicht die schlechteste Lösung.

Findet der Verkauf nicht an die Kinder statt, ist es wichtig sich schon im Vorfeld Gedanken über Käufer und deren Strategien zu machen. Im Wesentlichen stehen folgende Kaufinteressenten zur Verfügung:

- Einzelinteressenten außerhalb (MBI) oder innerhalb (MBO) des Unternehmens

Zazwyczaj dysponują niewielkim kapitałem własnym i często dopiero w trakcie procesu uświadamiają sobie ryzyko związane z przedsiębiorczością.

- Inwestorzy strategiczni, tacy jak konkurenci

- Private equity, firmy inwestycyjne lub family office

Ich strategie inwestycyjne są zazwyczaj bardzo różne, co ma również wpływ m.in. na okres posiadania jednostek uczestnictwa.

Oft wird von den Verkäufern ein finanzielles und/oder sonstiges Committment abverlangt, z.B. Rückbeteiligung, Verkäuferdarlehen oder die Einarbeitung des neuen Managements für eine Übergangszeit.

Następca

Macht sich der eine oder andere Nachfolger Hoffnung auf die Möglichkeit, sich zu vieler Personalkosten zu entledigen, muss er wissen, dass der Gesetzgeber hier vorgesorgt hat. Share Deal vs. Asset Deal: Czy to za pomocą Share Deal (also die Veräußerung der Gesellschaftsanteile, wobei der Gesellschafter und nicht die Gesellschaft selbst ausgetauscht wird) oder bei einem Transakcja dotycząca aktywów (also die Übernahme der materielle oder immaterielle Betriebsmittel als wirtschaftliche Einheit) tritt der Erwerber nach § 613a BGB in die Arbeitsverhältnisse ein und kann sie wegen des Betriebsübergangs nicht kündigen oder die Arbeitsbedingungen ändern. Auch die Aufspaltung eines Unternehmens (z.B. Aldi Süd und Aldi Nord) lässt sich nach dem § 613a steuern. Wenn ein Betriebsrat existiert, muss dieser allerdings im Vorfeld beteiligt werden (Stichwort: Interessenausgleich und Sozialplan).

Wszyscy mówią też o terminie Zgodność und für viele Unternehmer ein rotes Tuch. In der Regel bewertet jeder Erwerber eines Unternehmens die Risiken eines Compliance-Verstoßes und wird entsprechende Garantien im Kaufvertrag einfordern. Das ist auch innerhalb einer Familie relevant. Es sei denn, dem Inhaber ist es egal, dass seine Nachkommen strafrechtlichen und wirtschaftlichen Risiken ausgesetzt sind.

Twój przewodnik po właściwym modelu następcy

Folgende Leitsätze helfen Ihnen die wichtigen Fragen bei der Unternehmensnachfolge zu klären:

- Jeżeli przedsiębiorstwo ma być RODZINA zostać?

- WHO jest możliwym następcą?

- Prüfen von KÖNNEN, WANT i DÜRFEN auf Seite des Übernehmers und Übergebers!

- Optymalizacja pożądanego wariantu(-ów) dla PODATKI, PRAWO, FINANSEitd.

Über die Autoren:

Roland Greppmair i Holger Habermann, Partner von KERN – Die Nachfolgespezialisten in München

Dr Philipp Gold, Rechtsanwalt und Steuerberater, Kanzlei SATELL in München

Dr Dominik Jochums i Dr Raimund Lange, Kanzlei Maat in München

Partner medialny:

Das könnte Sie auch interessieren:

Interview: Die innerfamiliäre Unternehmensnachfolge gut vorbereiten

Praktyczny przykład udanej sukcesji przedsiębiorstwa w branży rzemieślniczej

Bezpłatny przewodnik po sukcesji przedsiębiorstw

Wzrost liczby sukcesji przedsiębiorstw we wschodniej Westfalii i Bielefeld

Czy plan sukcesji firmy Fielmann w przedsiębiorstwie rodzinnym jest wzorcowy?