Den Unternehmenswert berechnen und zwar richtig – nicht zu hoch und nicht zu niedrig – ist für die erfolgreiche Unternehmensnachfolge eine der zentralen Fragen. Denn überhöhte Unternehmensbewertungen sind in vielen Fällen die Ursache für gescheiterte Generationswechsel. Egal ob es um die innerfamiliäre Nachfolge oder den Unternehmensverkauf geht. Und: Machen Sie für Ihren Nachfolger auch sichtbar, dass Ihr Unternehmen bereits fit für die Zukunft ist.

Überhöhte Unternehmensbewertungen bringen erfolgreiche Nachfolgen in Gefahr

Zwei Beispiele aus der Praxis:

GRATIS Webinar –präsentiert von Nils Koerber

Die 7 teuersten Fehler bei der Unternehmens-bewertung für Käufer oder Verkäufer

Beispiel 1: Gesunde Unternehmen werden unverkäuflich

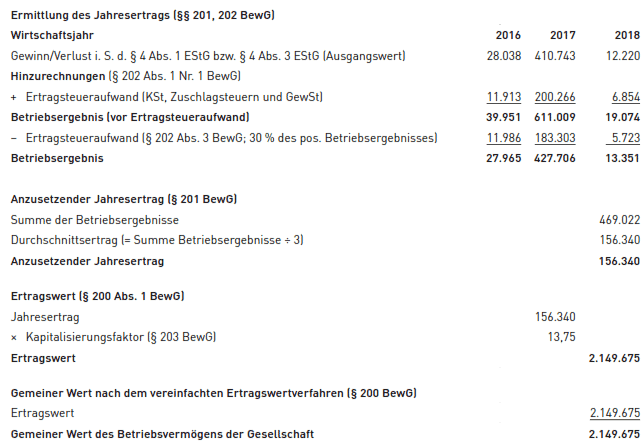

Im Rahmen eines Suchmandates kamen wir in diesem Jahr mit einem Dienstleistungsunternehmen und einem Umsatz von rund € 650.000 in Kontakt. Das Unternehmen bot ein, die Wertschöpfungstiefe unseres Mandanten ergänzendes, aber weitgehend austauschbares Produkt in einem interessanten Kundenkreis an. Dessen Gesellschafter legte uns die nachfolgende Bewertung nach dem vereinfachten Ertragswertverfahren vor:

Unser Verkäufer signalisierte uns, dass er diese Unternehmensverkauf Bewertung als zu optimistisch einschätzt und er eine niedrigere Bewertung ansetzen würde. Denn die Zahlen zeigten klar, dass das Jahr 2017 deutlich über den Ergebnissen des Jahres 2016 und 2018 lag. Der Unternehmer bestätigte uns, dass dies auf einen einmaligen Sondereffekt zurückzuführen sei. Wie hoch die Bewertung sein sollte, verriet er uns im ersten Schritt noch nicht.

Nehmen Sie die Käufersicht ein!

Bei einer Bereinigung des Jahresergebnisses um diesen Sondereffekt wären wir wahrscheinlich auf ein Vorsteuerergebnis von etwa € 30.000 gekommen. Multipliziert mit dem Kapitalisierungsfaktor 13,75 würde der Unternehmenswert in der Folge selbst beim vereinfachten Bewertungsverfahren immer noch bei € 412.500 liegen. Das wäre ein Bruchteil des ursprünglich berechneten Wertansatzes. Dieser Firmenwert ist aber noch immer noch unrealistisch und nur über einen sehr langen Zeitraum refinanzierbar.

Ganz ehrlich: Würden Sie aus rein wirtschaftlichen Überlegungen für ein Unternehmen, das im bereinigten Durchschnitt der letzten drei Jahre einen Gewinn von € 30.000 vor Steuern erwirtschaftet hat, mehr als € 400.000 investieren? Und welche Bank würde diesen Kaufpreis finanzieren wollen? Und nebenbei, das Geschäftsmodell verspricht keine übermäßigen Ertragssprünge in den nächsten Jahren.

Planungssicherheit für den Nachfolgeprozess hätte der Übergeber mit der Nutzung eines Unternehmenswertrechners bekommen können, der auf reale Transaktionsdaten zurückgreift.

Wie bewertet unser Mandant das Unternehmen?

Unser Mandant ging zunächst ebenfalls von einem geglätteten Durchschnittsergebnis von rund € 30.000 aus. Zusätzlich nutzte er das Multiplikatorverfahren für eine erste überschlägige Berechnung des Kaufpreiskorridors. Dazu nutzte er die Expertenindizes des Finance Magazins wo unter anderem KERN einer der Datenlieferanten ist. Für das besagte Unternehmen wies Finance einen Bewertungskorridor in Höhe von € 186.000 bis 255.000 aus. Ein EBIT-Multiple zwischen 6,2 und 8,5 wird jedoch nur für gut aufgestellte Unternehmen mit Umsätzen im zweistelligen Millionenbereich und klaren Alleinstellungsmerkmalen erzielt. Aufgrund der Betriebsgröße und einem Umsatz von rund € 650.000 führt dieser weitere Vergleich zu einer weiteren Reduktion des Bewertungsansatzes.

Abhängigkeit von Einzelkunden und Eigentümern wirkt sich wertmindernd aus

Bei Festlegung eines eigenen Bewertungskorridors gab unser Auftraggeber zu Recht zu bedenken, dass der Unternehmenserfolg sehr stark an einzelnen Kunden und der Person des Inhabers hängt. Auch dies wirkt sich auf die Höhe der Unternehmensbewertung aus. Schlussendlich wäre unser Mandant bereit gewesen, mit einem EBIT-Multiple von 3,5 bis 5,5 die Gespräche weiterzuführen. Diese Bewertung deckte sich weitgehend mit den KMU-Multiples der deutschen Unternehmerbörse. Für beratende Dienstleistungsunternehmen mit bis zu 20 Millionen Euro Umsatz sieht die Unternehmerbörse einen Bewertungskorridor von 4,1 bis 5,7 vor. Damit refinanziert sich das Unternehmen in drei bis sechs Jahren, so dass auch die Finanzierung durch eine Bank wieder realistisch erscheint.

In der Folge waren die Gespräche trotz der reduzierten Kaufpreiserwartung des Verkäufers sehr schnell beendet. Er taxierte sein Unternehmen „nur noch“ mit € 850.000, d.h. dem 28-fachen nachhaltigen Durchschnittsertrag der letzten drei Jahre. Schlussfolgernd lässt sich für diesen Fall sagen, dass das vereinfachte Ertragswertverfahren an dieser Stelle zu einer völlig überhöhten Unternehmensbewertung und einer am Markt nicht durchsetzbaren Kaufpreiserwartungen seitens des Verkäufers führte.

Beispiel 2: Deutlich höhere Steuerlast bei innerfamiliären Nachfolgen

Beim zweiten Beispiel handelt es sich um einen kleinen industriellen Produktionsbetrieb, bei dem ich Vater und Tochter beim Generationswechsel begleiten durfte. Die Firma setzte gut 12 Millionen Euro um und erwirtschaftete in den vergangenen drei Jahren einen bereinigten durchshnittlichen Ertrag von € 500.000. Die Familie beauftragte KERN - Unternehmensnachfolge mit einer Bewertung, welche der Ausgangspunkt der steuerlichen Betrachtung des Generationswechsels sein sollte.

Wir erstellten daraufhin eine IDW-S1-Bewertung. Bei diesem vom deutschen Institut der Wirtschaftsprüfer entwickelten Verfahren bereinigen wir die Ergebnisse der Vergangenheit um Sonder- und Einmaleffekte und prognostizieren die künftige Unternehmensentwicklung. Die Geschäftserwartungen zum Zeitpunkt der Gutachtenerstellung waren sehr positiv und im Sommer 2019 noch nicht negativ beeinflusst. Der Durchschnittsertrag der kommenden fünf Jahre sollte auf durchschnittlich € 600.000 steigen. Mit einer einer entsprechenden konservativen Ausgestaltung der Kapitalisierungszinsätze ermittelten wir einen Unternehmenswert von 2,9 Millionen Euro. Zur Plausibilisierung unterziehen wir den errechneten Wert immer einem dreifachen Realitätscheck. Dabei vergleichen wir den Wert mit unseren eigenen historischen Transaktionsdaten sowie den von der Deutschen Unternehmerbörse und dem Finance-Magazin ermittelten branchenüblichen Bewertungsansätzen. Auch hier lagen wir im im Bewertungskorridor, so dass der errechnete Unternehmenswert marktgerecht erschien.

Höhere Gestaltungsmöglichkeiten des IDW-S1 verhindern überhöhte Unternehmensbwertungen

Der Steuerberater unseres Mandanten rechnete parallel auf Basis des vereinfachten Ertragswertverfahrens und der von uns im Vorfeld bereinigten Ergebnisse. Konkret multiplizierte er den Durchschnittsertrag von € 500.000 mit dem Kapitalisierungsfaktor 13,75. Er kam somit auf einen Unternehmenswert von 6,9 Millionen Euro. Dieser lag damit in guten Zeiten bereits doppelt so hoch wie der über das IDW-S1-Verfahren ermittelte Ertragswert.

Unser gemeinsamer Mandant und vor allem die Nachfolgerin zeigte sich von dieser Verdopplung deutlich irritiert. Schließlich würde dieser Wertansatz zu einer deutlich höheren Steuerlast und damit zu einer nachhaltigen Vermögensbelastung führen.

Auf die Frage nach den Gründen für diese Unternehmensbewertung verwies der Steuerberater auf das Bewertungsgesetz und unterstrich: „Das schreibt das Gesetz so vor!“ Aus meiner Sicht eine eigenwillige Auslegung der gesetzlichen Vorgaben.

Warum ist das Bewertungsgesetz zur Unternehmenswertfindung ungeeignet?

Wir halten das vereinfache Ertragswertverfahren zur Unternehmenswertermittlung im Rahmen einer Nachfolge aus den nachfolgenden drei Gründen grundsätzlich für ungeeignet.

1. Überhöhte Unternehmensbewertungen schrecken Nachfolger ab

Das vereinfachte Ertragswertverfahren mit festgeschriebenen Faktoren orientiert sich nur an den Erträgen der Vergangenheit. Aus dieser Methodik ergeben sich regelmäßig überhöhte Unternehmenswerte.

Denn der beim vereinfachte Bewertungsverfahren vorgeschriebene Kapitalisierungsfaktor in Höhe von 13,75 erhöht die marktrealistische Bewertung eines Unternehmens regelmäßig um den Faktor zwei bis fünf.

Wird im Rahmen eines Unternehmensverkaufs eine solch hohe Bewertung zugrunde gelegt, sind die Gespräche nach der Durchsicht des Exposés meist wieder vorbei. Kaum ein Kaufinteressent interessiert sich ernsthaft. So führt dieser sehr hohe Multiplikator im Rahmen des Verkaufs von klein- und mittelständischen Unternehmen immer wieder zu überhöhten Unternehmensbewertungen. Dies hat auf der Verkäuferseite regelmäßig unrealistische und schwer zu reduzierenden Erwartungshaltungen zur Folge.

Im Falle eines Generationswechsels in der Familie führt das vereinfachte Bewertungsverfahren zu einer erhöhten Steuerlast der Nachfolger und gegebenenfalls überhöhten Abfindungsansprüchen von Miterben. Dieser unerwünschte Liquiditätsabfluss belastet nicht nur das Vermögen von Unternehmerfamilien, sondern kann auch die finanzielle Flexibilität des Firma erheblich belasten. Davon abgeschreckt verwerfen Junioren schonmal die Idee eines familieninternen Generationswechsels und verfolgen andere berufliche oder unternehmerische Ziele.

2. Keine Einpreisung der Zukunftsaussichten

Egal ob die Nachfolge in der Familie oder über einen Unternehmensverkauf organisiert werden soll. Nachfolger treffen ihre Übernahmeentscheidung immer auf Basis der Zukunftsaussichten eines Unternehmens.

Somit führt der Vergangenheitsbezug des vereinfachten Ertragswertverfahrens nicht nur zu überhöhten Unternehmensbewertungen sondern ist im Vergleich zum IDW-S1 Standard klar nachteilig. Denn das im Bewertungsgesetz beschriebene Verfahren nimmt auch die zukünftigen Ertragserwartungen des Übergebers ausdrücklich nicht in den Blick.

Diesen in den aktuell unsicheren Zeiten unschätzbaren Gestaltungsvorteil haben wir im Beispiel unserer familieninternen Nachfolge im Sinne unserer Mandantschaft sinnvoll ausgelegt. Mit Eintritt der Corona-Pandemie aktualisierten wir aufgrund der verschlechterten Rahmenbedingungen unser Ertragswertgutachten. Denn die unsichere Geschäftslage hat einen konkret darstellbaren negativen Einfluss auf Zukunftserwartungen. Somit reduzierten die veränderten Ertragserwartungen die Bewertung und damit auch die zu erwartende Steuerlast zum Übergabezeitpunkt.

Einpreisung der Zukunft sorgt für marktrealistische Unternehmensbewertungen

In der Vorbereitung eines externen Unternehmensverkaufs an Dritte lohnt sich die Einpreisung der Zukunft. So kann das Betriebsergebnis der Vergangenheit durch getätigte Einmalinvestitionen in Prozesseffizienz, neue Produkte, Personal sowie Maschinen und Anlagen belastet sein. Diese Investitionen haben jedoch eine Steigerung der zukünftigen Wettbewerbsfähigkeit und damit der Ertragskraft des Unternehmens zum Ziel.

Das vereinfachte Ertragswertverfahren nimmt solche Zukunftsbetrachtungen im Gegensatz zum IDW-S1-Standard nicht in den Blick. Ein Verkäufer bildet die zukünftigen Ertragserwartungen idealerweise mit einer konservativ-optimistischen Planung ab. Denn damit leistet er einen wichtigen Beitrag zur Steigerung der Erfolgsaussichten eines Unternehmensverkaufs. Allein aus diesem Grund lohnt sich die Investition in eine zukunftsgerichtete Unternehmensbewertung. In Zeiten von Corona lernten viele Übergeber, dass die erfolgreiche Vergangenheit aufgrund von Veränderungen des wirtschaftlichen Umfeldes zu überhöhten Unternehmensbewertungen führte.

3. Das Finanzamt akzeptiert auch den IDW-S1 Standard

Der § 199 Abs. des Bewertungsgesetzes sagt eindeutig: „Ist der gemeine Wert von Anteilen an einer Kapitalgesellschaft [Abs. 1] / einem Gewerbebetrieb [Abs. 2] nach § 11 Abs. 2 Satz 2 unter Berücksichtigung der Ertragsaussichten der Kapitalgesellschaft zu ermitteln, kann das vereinfachte Ertragswertverfahren (§ 200) angewendet werden, wenn dieses nicht zu offensichtlich unzutreffenden Ergebnissen führt.“

Ein Blick in §11 Abs. 2 Satz 2 ist noch aufschlussreicher: „Lässt sich der gemeine Wert nicht aus Verkäufen unter fremden Dritten ableiten, die weniger als ein Jahr zurückliegen, so ist er unter Berücksichtigung der Ertragsaussichten der Kapitalgesellschaft oder einer anderen anerkannten, auch im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke üblichen Methode zu ermitteln; dabei ist die Methode anzuwenden, die ein Erwerber der Bemessung des Kaufpreises zu Grunde legen würde.“

Somit ist die zuvor zitierte Aussage des Steuerberaters, dass ausschließlich das vereinfachte Bewertungsverfahren anzuwenden ist, vermutlich infrage gestellt. Aus eigener Erfahrung wissen wir, dass Finanzämter schlüssige Wertgutachten nach dem Standard IDW-S1 als Alternative zum im §199 des Bewertungsgesetzes (BewG) definierten Verfahren akzeptieren. Eine Verprobung des errechneten Unternehmenswertes mit Vergleichswerten realer Transaktionen unterstützt dabei die Marktgerechtigkeit des Ergebnisses.

In der Folge führt das IDW-S1 oft zu einer geringeren Steuerbelastung bzw. geringeren Abfindungssummen gegenüber Miterben und somit zu einer geringeren finanziellen Belastung der zu übergebenden Unternehmen und ihrer Inhaber.

Im Falle eines Unternehmensverkaufs erhöht eine marktrealistische Unternehmensbewertung die Erfolgswahrscheinlichkeit und gibt Transaktionssicherheit.

TIPPS zum Weiterlesen:

Unternehmensverkauf - Wie Sie den Wert Ihres Unternehmens steigern

Unternehmenswert berechnen: So einfach geht´s

MBI - Erfolgsmodell Unternehmensnachfolge