Metoda stuttgarcka była metodą wyceny wartości przedsiębiorstwa, stosowaną w przeszłości zwłaszcza do celów podatkowych. Pierwotnie procedura ta została opracowana jako metoda szacowania wartości udziałów w spółkach kapitałowych nienotowanych na giełdzie. Odgrywała ona kluczową rolę w podatku od spadków i darowizn, zgodnie z dawnymi przepisami (§ 12 ust. 2 ErbStG w starym brzmieniu w związku z § 11 ust. 2 zdanie 2 BewG w starym brzmieniu). Wytyczne dotyczące podatku od spadków (R 96 ff. ErbStR 2003) regulują tę metodę wyceny, która przez wiele lat była standardem w zakresie podatków. Wycena przedsiębiorstwa obowiązywało – do końca 2008 r.

Procedura ta opiera się na podstawowej zasadzie rozliczania nadwyżki zysków. W odróżnieniu od podejść opartych wyłącznie na dochodach lub wartości rzeczywistej, wartość udziału jest tutaj rozumiana jako suma wartości rzeczywistej majątku i premii za ponadprzeciętne zyski. Zazwyczaj do obliczenia oczekiwanych nadwyżek zysków wykorzystywano ograniczony okres pięciu lat. Administracja finansowa w Stuttgarcie, opierając się na orzecznictwie Federalnego Trybunału Finansowego, opracowała tę metodę w celu uzyskania możliwie jednolitej i uproszczonej wyceny do celów podatkowych. Pomimo intensywnego stosowania tej metody w przeszłości, stało się jasne, że była ona ściśle powiązana z konkretnymi potrzebami fiskalnymi, co było również przyczyną późniejszej krytyki i zniesienia tej metody.

Historyczne znaczenie metody stuttgarckiej polega na jej pionierskiej roli w zakresie standaryzacji wyceny przedsiębiorstw w kontekście podatkowym. Przez dziesięciolecia kształtowała ona sposób wyceny przedsiębiorstw i ich udziałów oraz w znacznym stopniu przyczyniła się do ujednolicenia procesów wyceny.

Spis treści

Obliczenia według metody stuttgarckiej: wzór i przykład

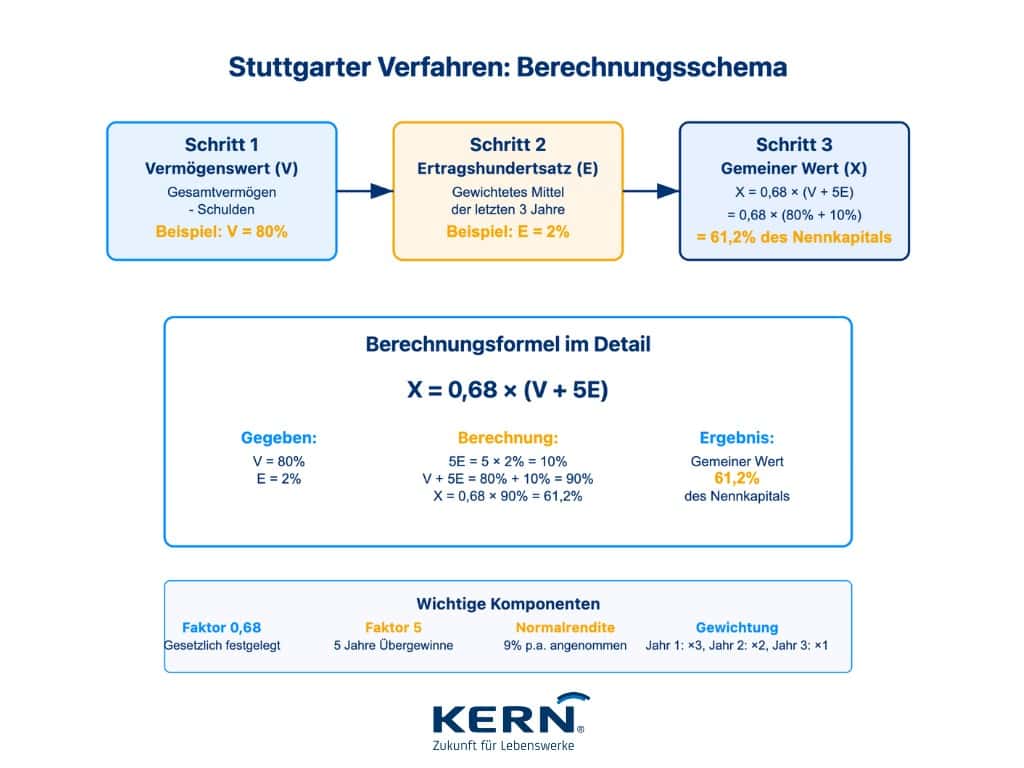

Obliczanie wartości przedsiębiorstwa według metody stuttgarckiej odbywa się w trzech jasno ustrukturyzowanych etapach, z których każdy obejmuje różne aspekty wyceny przedsiębiorstwa.

Krok 1: Ustalenie wartości majątku (V)

Najpierw ustala się wartość majątku (V). Odpowiada ona różnicy między całkowitym majątkiem a długami, wyrażoną w procentach kapitału zakładowego – w oparciu o wytyczne zawarte w R 98 ErbStR 2003. W tym celu zazwyczaj wykorzystuje się ostatni bilans podatkowy, dokonując dodatkowo korekt uwzględniających ewentualne zmiany wartości oraz wyniki pośrednie. Szczególnie ważna jest jednolita wycena majątku gruntowego, przy czym wartość nieruchomości lub wartość potrzebna zgodnie z § 146 BewG ma znaczenie decydujące.

Krok 2: Obliczenie procentowej stopy zwrotu (E)

W drugim kroku określa się procentowy zysk (E). Wartość ta stanowi średnią arytmetyczną ważoną kalkulacyjnych stóp zwrotu z kapitału własnego za ostatnie trzy lata obrotowe, zgodnie z R 99 ErbStR 2003. Najnowszy rok obrotowy jest ważony współczynnikiem 3, przedostatni współczynnikiem 2, a trzeci od końca współczynnikiem 1; suma jest następnie dzielona przez 6. Dokonuje się również korekt w celu uwzględnienia odpisów specjalnych lub jednorazowych przychodów i kosztów. W przypadkach, w których istnieje ścisły związek z udziałowcem-dyrektorem zarządzającym, stosuje się obniżki.

Krok 3: Obliczenie wartości średniej (X)

Na koniec oblicza się wartość rynkową (X) na podstawie wzoru z R 100 ErbStR 2003:

X = 0,68 * (V + 5E)

Wartość ta, wyrażona w procentach kapitału zakładowego, oznacza, że nabywca musi zapłacić, oprócz samej wartości majątkowej, dodatkowe wynagrodzenie za oczekiwane nadwyżki zysków, które przekraczają normalną stopę zwrotu (około 9 %). Jeśli procentowy zysk jest ujemny, w obliczeniach przyjmuje się go jako zero, aby odzwierciedlić stratę.

Konkretny przykład obliczeniowy

Wyobraźmy sobie, że przedsiębiorstwo posiada kapitał nominalny w wysokości 100 %. Po korektach wynikających z ostatniego bilansu podatkowego ustala się wartość aktywów (V) na 80 %. Kalkulacyjne stopy zwrotu z kapitału własnego za ostatnie trzy lata dają procentowy zysk (E) w wysokości 2 %. Wynika z tego, że:

- V = 80 %

- 5E = 5 * 2 % = 10 %

- V + 5E = 90 %

- X = 0,68 * 90 % = 61,2 %

Wynika z tego, że wartość rynkowa udziału w przedsiębiorstwie wynosi 61,2 % kapitału nominalnego – stanowi to sumę czystej wartości majątkowej i wynagrodzenia za oczekiwane nadwyżki zysków.

Ta ustrukturyzowana kalkulacja pozwala organom podatkowym i specjalistom stworzyć jednolitą podstawę do wyceny udziałów w przedsiębiorstwach, nawet jeśli metoda ta wyraźnie odzwierciedla jej charakter fiskalny.

Krytyka, zniesienie i nowoczesne alternatywy

Mimo że procedura stuttgarcka była stosowana od wielu lat, była ona przedmiotem ciągłej krytyki i ostatecznie została zniesiona. Już w 2006 r. Federalny Trybunał Konstytucyjny (BVerfG, 1 BvL 10/02 z dnia 7 listopada 2006 r.) uznał tę procedurę za niezgodną z konstytucją. Głównym zarzutem było to, że ustalona wartość przedsiębiorstwa często znacznie odbiegała od rzeczywistej wartości rynkowej, a tym samym nie była zgodna z zasadą równości i zasadą zdolności podatkowej. Te systematyczne niedoszacowania doprowadziły ostatecznie do zniesienia tej procedury w ramach ustawy o reformie podatku od spadków z dniem 1 stycznia 2009 r.

Procedura ta nie spotkała się również z pozytywnym odbiorem wśród ekonomistów. Spełniała ona wymogi fiskalne, ale w poszczególnych przypadkach nie zapewniała odpowiedniej wyceny. Krytycy krytykowali przede wszystkim uogólnione założenia – na przykład stałą normalną stopę zwrotu w wysokości 9 % oraz ograniczenie okresu do zaledwie pięciu lat w celu ustalenia nadwyżek zysków. Tak duży nacisk na wartość aktywów (Wartość aktywów netto) pozostawiało niewiele miejsca na indywidualną analizę przyszłych przepływów pieniężnych lub konkretnych ryzyk związanych z daną spółką.

W porównaniu z tymi metodami, obecnie stosuje się nowoczesne metody wyceny, które lepiej odpowiadają dynamicznym wymaganiom wyceny przedsiębiorstw. Należą do nich:

- Uproszczone Metoda skapitalizowanych zysków (§ 199 BewG), które pod względem podatkowym jest traktowane jako Następca Zastosowanie i kapitalizacja średniego zysku.

- Metoda wartości dochodowej według IDW S1, który jest powszechnie stosowany jako standard w branży i stanowi metodę zorientowaną na przyszłość.

- Metoda zdyskontowanych przepływów pieniężnych (metoda DCF), ciesząca się międzynarodowym uznaniem.

- Strona metodzie mnożnikowej, w którym wykorzystuje się czynniki typowe dla branży (np. obroty lub EBIT).

- Metoda wartości rzeczywistej, która polega na szczegółowej wycenie poszczególnych składników majątku.

Te nowoczesne metody nie tylko zapewniają dokładniejsze odzwierciedlenie wartości przedsiębiorstwa, ale także uwzględniają przyszłe zmiany, które mają kluczowe znaczenie w dynamicznej gospodarce.

Aktualne znaczenie: procedura stuttgarcka w umowach spółek

Chociaż procedura stuttgarcka od 2009 r. jest nieaktualna pod względem podatkowym, nadal znajduje zastosowanie w praktyce – zwłaszcza w starszych umowach spółek z ograniczoną odpowiedzialnością. Wiele z tych umów zawiera klauzule dotyczące odszkodowań oparte na procedurze stuttgarckiej. Celem takich klauzul jest zapewnienie prostej i przewidywalnej metody ustalania odszkodowania dla odchodzących wspólników.

Klauzule dotyczące odszkodowań w starych statutach spółek z ograniczoną odpowiedzialnością

Zastosowanie procedury stuttgarckiej w umowach spółek wynika z historycznej praktyki, zgodnie z którą do 2008 r. procedura ta była standardem. Nawet jeśli została ona zniesiona ze względów podatkowych, takie umowy pozostają w mocy w świetle prawa cywilnego. Orzeczenia sądowe, między innymi sądów takich jak OLG Stuttgart lub OLG Naumburg, potwierdziły zasadniczą skuteczność tych klauzul – oczywiście zawsze w ramach swobody umownej.

Wyzwania i ryzyko

Istotnym punktem krytyki stosowania metody stuttgarckiej w umowach spółek jest często znaczna rozbieżność między ustaloną wartością a rzeczywistą wartością rynkową. Rozbieżność ta może prowadzić do sporów między wspólnikami, jeżeli wyceniona wartość zostanie uznana za nieadekwatnie niską. Korekta wartości określonej w umowie jest możliwa tylko w przypadku „znaczącej“ rozbieżności lub nawet sprzeczności z dobrymi obyczajami, co wiąże się z wysokimi przeszkodami.

Zalecenia dotyczące sprawdzania umów

Przedsiębiorstwa, które nadal stosują stare klauzule umowne oparte na procedurze stuttgarckiej, powinny je regularnie sprawdzać. Zaleca się dostosowanie klauzul do aktualnych metod wyceny, aby zapobiec przyszłym sporom i odpowiednio odzwierciedlić rzeczywistą wartość przedsiębiorstwa. Pomoc wyspecjalizowanych prawników i doradców podatkowych może pomóc w znalezieniu najlepszego rozwiązania dla wszystkich wspólników.

Wniosek

Ta szczegółowa analiza procedury stosowanej w Stuttgarcie pokazuje, jak metody wyceny ewoluują w miarę upływu czasu – i dlaczego właśnie dla przedsiębiorców i osób zainteresowanych sukcesją ważne jest, aby zawsze brać pod uwagę najnowszy stan techniki. Zaufanie, przejrzystość i rzetelne doradztwo mają zasadnicze znaczenie dla trwałego przekazania dorobku życia w nowe ręce.

Najczęściej zadawane pytania dotyczące procedury stuttgarckiej

Czym jest procedura stuttgarcka?

Das Stuttgarter Verfahren ist eine ehemals weit verbreitete Methode zur Bewertung von Unternehmensanteilen, die speziell für die steuerliche Bewertung bei Erbschaft- und Schenkungsteuer genutzt wurde.

Ist das Stuttgarter Verfahren noch gültig?

Für steuerliche Zwecke wurde das Verfahren 2009 abgeschafft. Es bleibt aber in älteren Gesellschaftsverträgen als vertragliche Regelung bestehen.

Wie wird der Wert nach dem Stuttgarter Verfahren berechnet?

Die Berechnung erfolgt in drei Schritten: Ermittlung des Vermögenswerts (V), Bestimmung des Ertragshundertsatzes (E) und abschließende Berechnung des gemeinen Werts (X) mittels der Formel X = 0,68 * (V + 5E).

Welche Alternativen gibt es zum Stuttgarter Verfahren?

Moderne Bewertungsverfahren umfassen das vereinfachte Ertragswertverfahren, das IDW S1-Ertragswertverfahren, die Discounted-Cashflow-Methode (DCF), das Multiplikatorverfahren und das Substanzwertverfahren.

Dlaczego zniesiono procedurę stuttgarcką?

Das Verfahren wurde als verfassungswidrig beurteilt, da es häufig nicht den tatsächlichen Verkehrswert widerspiegelte und dadurch gegen grundlegende Prinzipien der Besteuerung verstieß.

Kann das Stuttgarter Verfahren noch in Gesellschaftsverträgen angewendet werden?

Tak, o ile jest to zapisane w starszych umowach, może nadal obowiązywać w świetle prawa cywilnego – nawet jeśli nie ma już zastosowania do celów podatkowych.

Was bedeutet der „gemeine Wert“ im Kontext des Stuttgarter Verfahrens?

Der gemeine Wert bezeichnet den Verkaufspreis, der im normalen Geschäftsverkehr bei einer Anteilsübertragung erzielt werden könnte, berechnet unter Berücksichtigung des reinen Vermögenswerts und eines Zuschlags für erwartete Übergewinne.