Das Stuttgarter Verfahren war eine Methode zur Ermittlung des Unternehmenswerts, die insbesondere in der Vergangenheit für steuerliche Zwecke eingesetzt wurde. Ursprünglich entwickelte sich dieses Verfahren als Schätzungsmethode zur Bewertung von Anteilen nicht börsennotierter Kapitalgesellschaften. Dabei spielte es eine zentrale Rolle in der Erbschaft- und Schenkungsteuer, wie sie in den alten Gesetzesständen (§ 12 Abs. 2 ErbStG a.F. i.V.m. § 11 Abs. 2 Satz 2 BewG a.F.) Anwendung fand. Die Erbschaftsteuer-Richtlinien (R 96 ff. ErbStR 2003) regeln diese Bewertungsmethode, die über viele Jahre als Standard zur steuerlichen Unternehmensbewertung galt – bis Ende 2008.

Das Verfahren basiert auf dem Grundprinzip eines Übergewinnabgeltungsverfahrens. Anders als bei rein ertrags- oder substanzwertbasierten Ansätzen wird hier der Wert eines Anteils als Summe aus der Vermögenssubstanz und einem Aufschlag für überdurchschnittliche Gewinne verstanden. Typischerweise wurde ein begrenzter Zeitraum von fünf Jahren herangezogen, um die erwarteten Übergewinne zu berechnen. Die Finanzverwaltung in Stuttgart, basierend auf BFH-Rechtsprechung, entwickelte diese Methode, um eine möglichst einheitliche und vereinfachte Bewertung für steuerliche Zwecke zu erreichen. Trotz der intensiven Nutzung in der Vergangenheit wird deutlich, dass das Verfahren eng an spezifische fiskalische Bedürfnisse gekoppelt war – was auch ein Grund für die nachfolgende Kritik und Abschaffung darstellte.

Die historische Bedeutung des Stuttgarter Verfahrens liegt in seiner Rolle als Pionier für die standardisierte Unternehmensbewertung im steuerlichen Kontext. Es prägte über Jahrzehnte die Art und Weise, wie Unternehmen und deren Anteile bewertet wurden und trug wesentlich zur Vereinheitlichung der Bewertungsprozesse bei.

Inhaltsverzeichnis

Die Berechnung nach dem Stuttgarter Verfahren: Formel & Beispiel

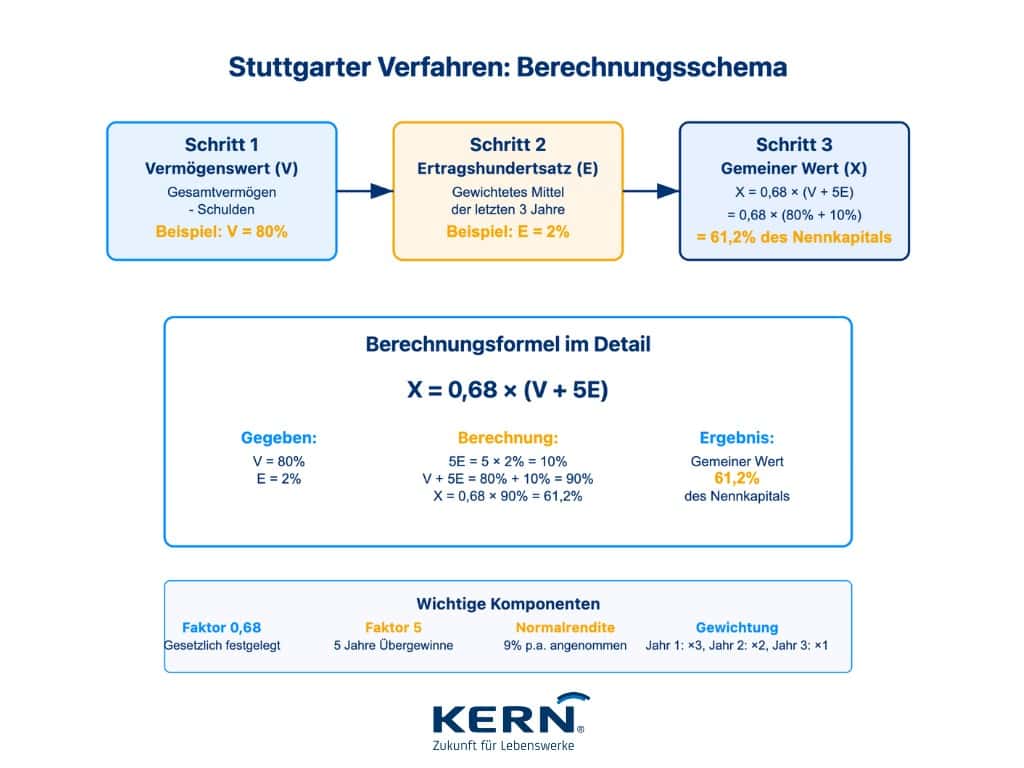

Die Berechnung des Unternehmenswerts nach dem Stuttgarter Verfahren erfolgt in drei klar strukturierten Schritten, die jeweils unterschiedliche Aspekte der Unternehmensbewertung abdecken.

Schritt 1: Ermittlung des Vermögenswerts (V)

Zunächst wird der Vermögenswert (V) ermittelt. Dieser entspricht der Differenz aus dem Gesamtvermögen und den Schulden, ausgedrückt in Prozent des Stammkapitals – basierend auf den Vorgaben aus R 98 ErbStR 2003. Hierzu wird in der Regel die letzte Steuerbilanz herangezogen, wobei zudem Korrekturen für eventuelle Wertveränderungen sowie Zwischenergebnisse vorgenommen werden. Besonders wichtig ist die einheitliche Bewertung von Grundvermögen, wobei hier der Grundbesitzwert oder Bedarfswert nach § 146 BewG maßgeblich ist.

Schritt 2: Ermittlung des Ertragshundertsatzes (E)

Im zweiten Schritt wird der Ertragshundertsatz (E) bestimmt. Dieser Wert bildet ein gewogenes arithmetisches Mittel der kalkulatorischen Eigenkapitalverzinsungen der letzten drei Geschäftsjahre ab, gemäß R 99 ErbStR 2003. Dabei wird das jüngste Geschäftsjahr mit dem Faktor 3, das vorletzte mit 2 und das drittletzte mit 1 gewichtet; die Summe wird dann durch 6 geteilt. Ebenso finden Korrekturen statt, um Sonderabschreibungen oder einmalige Erträge und Aufwendungen zu berücksichtigen. In Fällen, in denen eine enge Bindung an den Gesellschafter-Geschäftsführer besteht, werden Abschläge vorgenommen.

Schritt 3: Berechnung des gemeinen Werts (X)

Abschließend berechnet sich der gemeine Wert (X) anhand der Formel aus R 100 ErbStR 2003:

X = 0,68 * (V + 5E)

Dieser Wert wird – ausgedrückt in Prozent des Nennkapitals – so verstanden, dass ein Erwerber neben dem reinen Vermögenswert zusätzlich eine Vergütung für erwartete Übergewinne, die über die übliche Normalrendite (etwa 9 %) hinausgehen, entrichten muss. Sollte der Ertragshundertsatz negativ ausfallen, wird er in der Berechnung als Null angesetzt, um einen Verlustfall abzubilden.

Konkretes Rechenbeispiel

Stellen Sie sich vor, ein Unternehmen weist ein Nennkapital von 100 % auf. Nach Anpassungen aus der letzten Steuerbilanz ermittelt man einen Vermögenswert (V) von 80 %. Die kalkulatorischen Eigenkapitalverzinsungen der letzten drei Jahre führen zu einem Ertragshundertsatz (E) von 2 %. Somit ergibt sich:

- V = 80 %

- 5E = 5 * 2 % = 10 %

- V + 5E = 90 %

- X = 0,68 * 90 % = 61,2 %

Daraus folgt, dass der gemeine Wert des Unternehmensanteils 61,2 % des Nennkapitals beträgt – dies verkörpert die Summe aus dem reinen Vermögenswert und einer Vergütung für die erwarteten Übergewinne.

Diese strukturierte Berechnung erlaubt es Steuerbehörden und Fachleuten, eine einheitliche Basis für die Bewertung von Unternehmensanteilen zu schaffen, auch wenn die Methode ihre fiskalische Prägung klar widerspiegelt.

Kritik, Abschaffung und moderne Alternativen

Obwohl das Stuttgarter Verfahren über viele Jahre etabliert war, stand es immer wieder in der Kritik und wurde letztlich abgeschafft. Bereits im Jahr 2006 sprach das Bundesverfassungsgericht (BVerfG, 1 BvL 10/02 vom 7.11.2006) das Verfahren als verfassungswidrig aus. Die Hauptkritikpunkte lagen darin, dass der ermittelte Unternehmenswert häufig weit unter dem tatsächlichen Verkehrswert lag und somit nicht dem Gleichheitsgrundsatz sowie dem Leistungsfähigkeitsprinzip der Besteuerung entsprach. Diese systematischen Unterschreitungen führten letztlich dazu, dass das Verfahren im Zuge des Erbschaftsteuerreformgesetzes zum 1. Januar 2009 abgeschafft wurde.

Unter Betriebswirtschaftlern fand das Verfahren ebenfalls wenig Anklang. Es genügte den fiskalischen Erfordernissen, bot jedoch im Einzelfall keine adäquate Bewertung. Kritiker bemängelten vor allem die pauschalierten Annahmen – etwa die fixe Normalrendite von 9 % und die Beschränkung auf einen Zeitraum von lediglich fünf Jahren zur Ermittlung von Übergewinnen. Diese starke Betonung des Vermögenswerts (Substanzwert) ließ wenig Raum für die individuelle Betrachtung zukünftiger Cashflows oder spezifischer unternehmensspezifischer Risiken.

Im Vergleich dazu haben sich moderne Bewertungsverfahren etabliert, die den dynamischen Anforderungen der Unternehmensbewertung besser gerecht werden. Hierzu zählen:

- Das vereinfachte Ertragswertverfahren (§ 199 BewG), das steuerlich als Nachfolger Anwendung findet und den Durchschnittsertrag kapitalisiert.

- Das Ertragswertverfahren nach IDW S1, welches als Standard in der Industrie weit verbreitet ist und eine zukunftsorientierte Methode darstellt.

- Das Discounted-Cashflow-Verfahren (DCF-Methode), das international Anerkennung genießt.

- Das Multiplikatorverfahren, bei dem Branchenübliche Faktoren (z. B. Umsatz oder EBIT) herangezogen werden.

- Das Substanzwertverfahren, das eine detaillierte Einzelbewertung der Vermögenswerte vornimmt.

Diese modernen Methoden bieten nicht nur eine präzisere Abbildung des Unternehmenswerts, sondern berücksichtigen auch zukünftige Entwicklungen, die in einer dynamischen Wirtschaft von entscheidender Bedeutung sind.

Heutige Relevanz: Das Stuttgarter Verfahren in Gesellschaftsverträgen

Obwohl das Stuttgarter Verfahren seit 2009 steuerlich obsolet ist, findet es in der Praxis weiterhin Anwendung – insbesondere in älteren Gesellschaftsverträgen von GmbHs. Viele dieser Verträge enthalten Abfindungsklauseln, die auf dem Stuttgarter Verfahren beruhen. Das Ziel solcher Klauseln ist es, eine einfache und vorhersehbare Methode zur Festlegung der Abfindung für ausscheidende Gesellschafter bereitzustellen.

Abfindungsklauseln in alten GmbH-Satzungen

Die Verwendung des Stuttgarter Verfahrens in Gesellschaftsverträgen resultiert aus der historischen Praxis, bei der bis 2008 dieses Verfahren als Standard galt. Selbst wenn es aus steuerlichen Gründen abgeschafft wurde, bleiben solche vertraglichen Vereinbarungen zivilrechtlich in Kraft. Gerichtliche Entscheidungen, unter anderem von Gerichten wie dem OLG Stuttgart oder OLG Naumburg, haben die grundsätzliche Wirksamkeit dieser Klauseln bestätigt – selbstverständlich immer im Rahmen der vertraglichen Freiheit.

Herausforderungen und Risiken

Ein wesentlicher Kritikpunkt an der Anwendung des Stuttgarter Verfahrens in Gesellschaftsverträgen ist die oft erhebliche Diskrepanz zwischen dem ermittelten Wert und dem tatsächlichen Verkehrswert. Diese Abweichung kann zu Gesellschafterstreitigkeiten führen, sofern der bewertete Wert als unangemessen niedrig empfunden wird. Eine Korrektur des vertraglich festgelegten Werts ist nur möglich, wenn eine „erhebliche“ Abweichung oder gar Sittenwidrigkeit vorliegt – was hohe Hürden mit sich bringt.

Empfehlungen zur Vertragsprüfung

Unternehmen, die noch alte Vertragsklauseln mit dem Stuttgarter Verfahren nutzen, sollten diese regelmäßig prüfen. Es empfiehlt sich, die Klauseln an aktuelle Bewertungsmethoden anzupassen, um künftigen Streitigkeiten vorzubeugen und den tatsächlichen Unternehmenswert adäquat abzubilden. Hierbei kann die Unterstützung durch spezialisierte Rechtsanwälte und Steuerberater helfen, den bestmöglichen Weg für alle Gesellschafter zu finden.

Fazit

Durch diese detaillierte Betrachtung des Stuttgarter Verfahrens wird deutlich, wie sich Bewertungsmethoden im Laufe der Zeit weiterentwickeln – und warum es gerade für Unternehmer:innen und Nachfolgeinteressierte wichtig ist, stets den aktuellsten Stand der Technik zu berücksichtigen. Vertrauen, Transparenz und fundierte Beratung sind dabei essenziell, um Lebenswerke nachhaltig in neue Hände zu übergeben.

FAQ zum Stuttgarter Verfahren

Was ist das Stuttgarter Verfahren?

Das Stuttgarter Verfahren ist eine ehemals weit verbreitete Methode zur Bewertung von Unternehmensanteilen, die speziell für die steuerliche Bewertung bei Erbschaft- und Schenkungsteuer genutzt wurde.

Ist das Stuttgarter Verfahren noch gültig?

Für steuerliche Zwecke wurde das Verfahren 2009 abgeschafft. Es bleibt aber in älteren Gesellschaftsverträgen als vertragliche Regelung bestehen.

Wie wird der Wert nach dem Stuttgarter Verfahren berechnet?

Die Berechnung erfolgt in drei Schritten: Ermittlung des Vermögenswerts (V), Bestimmung des Ertragshundertsatzes (E) und abschließende Berechnung des gemeinen Werts (X) mittels der Formel X = 0,68 * (V + 5E).

Welche Alternativen gibt es zum Stuttgarter Verfahren?

Moderne Bewertungsverfahren umfassen das vereinfachte Ertragswertverfahren, das IDW S1-Ertragswertverfahren, die Discounted-Cashflow-Methode (DCF), das Multiplikatorverfahren und das Substanzwertverfahren.

Warum wurde das Stuttgarter Verfahren abgeschafft?

Das Verfahren wurde als verfassungswidrig beurteilt, da es häufig nicht den tatsächlichen Verkehrswert widerspiegelte und dadurch gegen grundlegende Prinzipien der Besteuerung verstieß.

Kann das Stuttgarter Verfahren noch in Gesellschaftsverträgen angewendet werden?

Ja, sofern es in älteren Verträgen verankert ist, kann es weiterhin zivilrechtlich gültig sein – auch wenn es für steuerliche Zwecke nicht mehr Anwendung findet.

Was bedeutet der „gemeine Wert“ im Kontext des Stuttgarter Verfahrens?

Der gemeine Wert bezeichnet den Verkaufspreis, der im normalen Geschäftsverkehr bei einer Anteilsübertragung erzielt werden könnte, berechnet unter Berücksichtigung des reinen Vermögenswerts und eines Zuschlags für erwartete Übergewinne.