Bei Unternehmenstransaktionen und Nachfolgeprozessen können finanzielle Fehleinschätzungen schwerwiegende Konsequenzen haben – bis hin zum vollständigen Scheitern der Unternehmenstransaktion. Eine professionelle Financial Due Diligence (FDD) ist daher unverzichtbar für Entscheidungsträger, die die finanzielle Situation eines Zielunternehmens umfassend verstehen wollen.

Die FDD kann sowohl im Rahmen einer Due Diligence Prüfung aus Käuferperspektive (Buy-Side) als auch aus Verkäuferperspektive (Vendor Due Diligence) durchgeführt werden und liefert so für alle Beteiligten wertvolle Einblicke. Sie präsentiert nicht nur eine Momentaufnahme der aktuellen Finanzsituation, sondern deckt zukunftsrelevante Risiken und versteckte Chancen auf. Damit bildet sie das numerische Rückgrat für Kaufpreisermittlung, Kaufpreisgestaltung und Kaufpreisverhandlungen. Sie schafft Transparenz zwischen allen Parteien.

Dieser Leitfaden erläutert, was eine FDD konkret umfasst, welche Kernanalysen dabei durchgeführt werden, wie der strukturierte Prüfungsprozess abläuft und wie sich die Financial DD von anderen Prüfverfahren unterscheidet. Zudem erfahren Sie, welche praktischen Aspekte bei der Durchführung zu beachten sind – für eine fundierte und zukunftssichere Transaktionsentscheidung.

Was ist Financial Due Diligence (FDD)?

Financial Due Diligence ist eine detaillierte Analyse der finanziellen Situation eines Unternehmens. Sie liefert Investoren eine fundierte Entscheidungsgrundlage, indem sie Risiken und Chancen aufdeckt und so Investitionen, Fusionen oder Übernahmen gezielt absichert.

Definition und wesentliche Merkmale

Die FDD umfasst:

- Detaillierte Analyse der finanziellen Situation: Hierbei werden sowohl aktuelle als auch geplante finanzielle Aspekte des Unternehmens untersucht.

- Fokus auf M&A-Prozesse: Im Mittelpunkt steht die Bewertung der Wirtschaftlichkeit, um einen fundierten Kaufpreis, angemessene Vertragsgestaltungen und eine zielgerichtete Integrationsplanung zu ermöglichen.

- Informationsgewinnung: Die gewonnenen Erkenntnisse reduzieren die Informationsasymmetrie zwischen Käufer und Verkäufer und gewährleisten somit eine transparente Entscheidungsgrundlage.

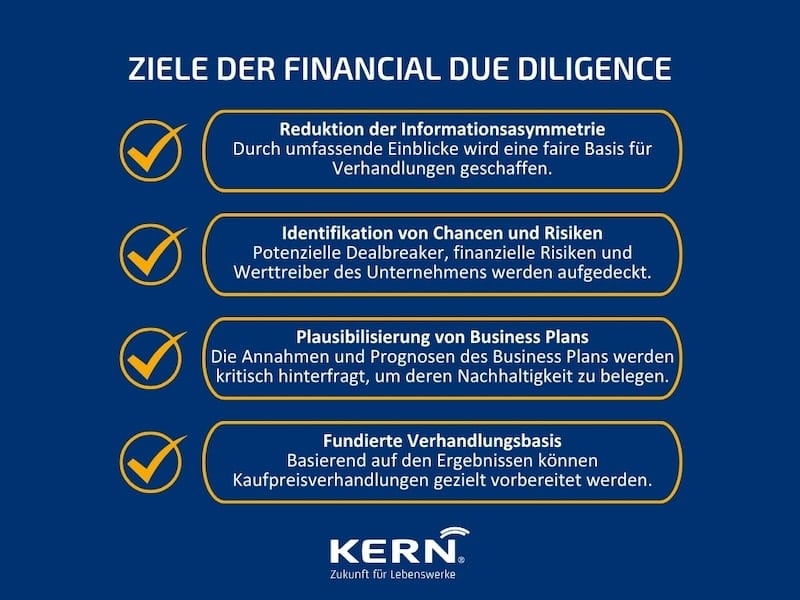

Zentrale Ziele der Financial Due Diligence

- Reduktion der Informationsasymmetrie: Durch umfassende Einblicke wird eine faire Basis für Verhandlungen geschaffen.

- Identifikation und Quantifizierung von Chancen und Risiken: Potenzielle Dealbreaker, finanzielle Risiken und Werttreiber des Unternehmens werden aufgedeckt.

- Plausibilisierung von Business Plans: Die Annahmen und Prognosen des Business Plans werden kritisch hinterfragt, um deren Nachhaltigkeit zu belegen.

- Fundierte Verhandlungsbasis: Basierend auf den Ergebnissen können Kaufpreisverhandlungen gezielt vorbereitet werden.

Die Financial DD ist somit nicht nur ein Blick in die Vergangenheit, sondern auch ein entscheidender Impulsgeber für die Zukunft, indem sie strategische Entscheidungen auf einem soliden, numerischen Fundament aufbaut.

Die Kernanalysen der Financial Due Diligence im Detail

Die Financial Due Diligence stützt sich auf spezifische Analysen, die ein tiefgreifendes Verständnis der finanziellen Leistungsfähigkeit des Zielunternehmens ermöglichen.

Analyse der Ertragslage

- Historische Betrachtung: Es erfolgt eine Untersuchung der vergangenen drei Jahre mit besonderem Blick auf Kennzahlen wie EBITDA. Ziel ist es, ein nachhaltiges und bereinigtes operatives Ergebnis zu ermitteln.

- Zukünftige Planung: Neben der historischen Analyse werden GuV-Prämissen, Sensitivitäts- und Szenarioanalysen durchgeführt, um die Plausibilität von Planungszahlen zu bewerten. Hierbei fließen auch Umsatz- und Kostentreiber in die Beurteilung ein.

Analyse der Vermögenslage

- Bilanzanalyse: Eine detaillierte Überprüfung der Bilanz – historisch wie aktuell – legt den Fokus auf die Werthaltigkeit von Vermögensgegenständen und die Angemessenheit der Verbindlichkeiten.

- Nettofinanzverbindlichkeiten: Es wird berechnet, inwiefern Verbindlichkeiten den Eigenkapitalwert und den letztendlichen Kaufpreis beeinflussen. Lesen Sie dazu auch unseren Artikel zum Thema Nettoverschuldung / Net Debt.

- Working Capital: Die Entwicklung und Struktur des Working Capitals werden analysiert, um den kurzfristigen Finanzierungsbedarf und den operativen Spielraum zu erkennen.

Analyse der Finanzlage

- Cashflow-Analyse: Sowohl der historische als auch der geplante operative Cashflow, insbesondere der Free Cash Flow, wird untersucht. Dies gibt Aufschluss über die Fähigkeit des Unternehmens, Investitionen und operative Kosten zu decken.

- Investitionsaktivitäten (CAPEX): Erhaltungs- und Erweiterungsinvestitionen werden differenziert betrachtet, um zukünftige Kapitalbindungsgrade und Wachstumsprognosen zu bewerten.

- Finanzierungsstruktur: Die Bewertung der Liquidität und des Finanzierungsmodells liefert wichtige Informationen für die Beurteilung des finanziellen Risikos.

Diese Detailanalysen tragen dazu bei, sowohl Chancen als auch Risiken systematisch zu erfassen und bilden die Basis für fundierte strategische Entscheidungen.

3. Der Financial Due Diligence Prozess: Ablauf und Phasen

Ein strukturierter Prozess ist essenziell, um die Validität der FDD-Ergebnisse sicherzustellen und die Transaktionssicherheit zu erhöhen. Der Ablauf gliedert sich in vier wesentliche Phasen:

Phase 1: Vorbereitung und Zieldefinition

- Zielklarheit: Zu Beginn wird der Umfang (Scope) der FDD präzise definiert. Gemeinsam mit dem internen oder externen Prüfungsteam – bestehend aus Wirtschaftsprüfern und M&A-Beratern – werden die Ziele festgelegt.

- Anforderungsliste: Eine detaillierte Due Diligence Checklist wird erstellt, um alle erforderlichen Unterlagen systematisch zu erfassen.

Phase 2: Informationsbeschaffung und Datenraum-Analyse

- Datenraumzugriff: Der Zugang zum (virtuellen) Datenraum des Zielunternehmens wird eingerichtet.

- Dokumentensichtung: Relevante Unterlagen wie Jahresabschlüsse, Bilanzen, GuV, Cashflow-Statements, Steuerunterlagen und Verträge werden gesammelt und geprüft.

- Management-Interviews: Ergänzend liefern Interviews und Q&A-Sessions weitere Einblicke in die finanziellen Strukturen des Unternehmens.

Phase 3: Detaillierte Analyse und Bewertung

- Durchführung der Kernanalysen: Dabei werden Ertrags-, Vermögens- und Finanzlage intensiv untersucht.

- Identifikation von Red Flags: Kritische Risiken, potenzielle Dealbreaker und Synergiepotenziale werden herausgearbeitet.

- Planungsrechnungen: Die zugrunde liegenden Annahmen und Planungsrechnungen werden einer kritischen Würdigung unterzogen.

Phase 4: Reporting und Handlungsempfehlungen

- Erstellung des FDD-Berichts: Alle Ergebnisse werden in einem umfassenden Bericht zusammengefasst.

- Empfehlungen ableiten: Basierend auf den gefundenen Risiken und Chancen werden konkrete Handlungsempfehlungen für Kaufpreisverhandlungen, Vertragsanpassungen (z.B. Garantien, Freistellungen) und die Post-Merger-Integration formuliert.

Ein klar strukturierter Prozess, wie er hier beschrieben wird, ist die Grundlage für nachhaltige Entscheidungen und den langfristigen Erfolg einer Transaktion.

Abgrenzung und verwandte Due Diligence Arten

Die Financial Due Diligence bildet einen wichtigen Baustein im Rahmen einer umfassenden Unternehmensprüfung, unterscheidet sich jedoch in wesentlichen Punkten von anderen Due Diligence Verfahren.

Unterschiede zwischen FDD und Jahresabschlussprüfung

- Zielsetzung: Während die FDD zukunftsorientiert ist und als Informationsbasis für Transaktionsentscheidungen dient, liegt der Fokus der Jahresabschlussprüfung auf der Überprüfung der historischen Ordnungsmäßigkeit der Rechnungslegung.

- Gesetzliche Grundlage: Die Jahresabschlussprüfung folgt festen gesetzlichen Vorgaben (z.B. §§316 ff. HGB), wohingegen die FDD im Regelfall freiwillig erfolgt.

- Fokus und Prüfungsstandards: Die FDD bewertet nachhaltige Ergebnisse und zukünftige Planungen, während die Jahresabschlussprüfung historisch bedingte Korrektheit und die Einhaltung von Rechnungslegungsstandards (IDW PS, ISA) in den Vordergrund stellt.

Unterschiede zwischen FDD und Commercial Due Diligence

Die Financial Due Diligence und Commercial Due Diligence ergänzen sich optimal in M&A-Transaktionen, haben jedoch unterschiedliche Schwerpunkte und Methoden.

Wesentliche Abgrenzungen:

- Zeitbezug: Die FDD analysiert historische Finanzdaten und aktuelle Ergebnisqualität, während die Commercial Due Diligence zukunftsorientiert Marktpotenziale und Wachstumsprognosen bewertet.

- Analyseobjekt: FDD prüft Bilanzen, GuV und Cashflows auf Nachhaltigkeit und Bereinigungen. Die CDD untersucht Geschäftsmodelle, Marktattraktivität, Wettbewerbsposition und Kundenbeziehungen.

- Methodische Herangehensweise: Während die FDD primär auf quantitativer Finanzanalyse und Datenvalidierung basiert, nutzt die CDD qualitative Marktforschung, Experteninterviews und strategische Bewertungen.

- Risikofokus: Die FDD identifiziert finanzielle Risiken und Bilanzrisiken, die CDD deckt kommerzielle Risiken wie Marktveränderungen, Wettbewerbsbedrohungen oder Kundenkonzentration auf.

Synergieffekte: Beide Prüfungsarten validieren gemeinsam die Business Plan-Annahmen – die FDD aus finanzieller, die CDD aus strategisch-kommerzieller Sicht. Erst zusammen ergeben sie ein vollständiges Bild der Investitionsattraktivität.

Praktische Aspekte: Kosten, Dauer und Checkliste für die FDD

Neben der methodischen Hintergrundarbeit spielen vor allem praktische Überlegungen eine wichtige Rolle für den Erfolg einer FDD.

Kosten der Financial Due Diligence

Die Kosten einer Financial Due Diligence können stark variieren:

- Abhängig von Unternehmensgröße und Komplexität: Größere Unternehmen mit komplexen Strukturen erfordern in der Regel einen erweiterten Prüfungsumfang.

- Beraterhonorare: Die Stundensätze von Wirtschaftsprüfern, M&A-Beratern und anderen Spezialisten fließen signifikant in die Gesamtkosten ein.

- Transaktionsphase: Ob es sich um einen Red Flag Report oder eine Full Scope FDD handelt, beeinflusst die Kosten maßgeblich.

Dauer einer Financial Due Diligence

Die zeitliche Dauer einer FDD hängt von mehreren Faktoren ab:

- Unternehmensgröße: Bei mittelgroßen Transaktionen kann der Prozess meist in 2 bis 6 Wochen durchgeführt werden.

- Datenqualität und -verfügbarkeit: Vollständige und transparente Unterlagen beschleunigen den Prüfungsprozess.

- Kooperation des Verkäufers: Ein reibungsloser Informationsfluss trägt zu einer zügigen Abwicklung bei.

Wichtige Punkte für Ihre FDD-Checkliste

Ein strukturierter Prozess beinhaltet ebenfalls eine umfassende Checkliste, die unter anderem folgende Dokumente und Informationen umfasst:

- Finanzberichte: Jahresabschlüsse (HGB, IFRS), Konzernabschlüsse, BWA und Management Accounts der letzten 3-5 Jahre.

- Planungsunterlagen: Business Plan, Budget- und Forecast-Rechnungen (GuV, Bilanz, Cashflow) für die kommenden 3-5 Jahre inklusive der zugrundeliegenden Prämissen.

- Steuerunterlagen: Steuererklärungen, Steuerbescheide und Ergebnisse von Betriebsprüfungen.

- Verträge: Wichtige Vereinbarungen wie Kunden-, Lieferanten-, Miet-, Leasing- und Darlehensverträge.

- Personalunterlagen: Mitarbeiterlisten, Gehaltsstrukturen und Pensionsverpflichtungen.

- Working Capital: Detaillierte Aufstellungen zu Forderungen, Verbindlichkeiten und Vorräten.

- Anlagevermögen: Anlagespiegel sowie Investitionspläne zur langfristigen Bewertung des Vermögens.

Die Berücksichtigung dieser Punkte sorgt für eine systematische und fundierte Prüfung, die sowohl die inhaltlichen als auch wirtschaftlichen Aspekte einer Transaktion präzise abbildet.

Die Financial Due Diligence ist somit eine zentrale Disziplin im M&A-Prozess, die nicht nur zur Identifikation von Chancen und Risiken beiträgt, sondern auch den Grundstein für erfolgreiche Verhandlungen und eine passgenaue Post-Merger-Integration legt.

Mit einem strukturierten und transparenten Ansatz sichern Sie den Erfolg Ihrer Transaktion und können langfristig auf fundierte Grundlagen vertrauen – denn wie wir bei KERN stets sagen: „Zukunft für Lebenswerke.“