Das Management Buy In (MBI) ist eine Möglichkeit, um die Nachfolge eines Betriebes zu klären, wenn der ursprüngliche Eigentümer etwa altersbedingt sein Unternehmen nicht mehr fortführen kann oder möchte.

Sie haben nicht viel Zeit zu lesen? Das Wichtigste zum MBI in Kürze:

- Das Management-Buy-In ist eine Nachfolge-Option, die auch im Mittelstand in Betracht gezogen werden sollte.

- Ein externes Management kauft Teile oder die gesamte Firma.

- Dem frischen Wind stehen fehlende Branchenkenntnisse und Optimierungsdrang gegenüber.

Tartalomjegyzék

- Management Buy In Definition

- Unterschied Management Buy Out Buy In

- MBI im Mittelstand

- Friedliche oder feindliche Übernahme

- Management Buy In Vorteile und Nachteile

- Management Buy In Prozess

- Management Buy In Varianten

- Management Buy In Finanzierung

- Management Buy In Beispiel

- Management Buy In Herausforderungen

- Strukturálás és adók

- Következtetés

Management Buy In Definition

Ein Management Buy In (MBI) bedeutet, dass ein Unternehmen oder Gesellschaftsanteile eines Unternehmens durch ein externes Management übernommen wird.

Unterschied Management Buy Out Buy In

Während bei einem Management Buy In (MBI) ein externes Management das Unternehmen übernimmt, wird die Nachfolge bei einem Vezetői kivásárlás (MBO) vom eigenen Firmenmanagement übernommen. Das Management Buy Out ist damit zwar oft die naheliegendere, aber nicht unbedingt bessere Lösung.

Falls Sie über einen Verkauf per MBI nachdenken, können wir Sie mit einer ersten Werteinschätzung und unseren weitreichenden Kontakten unterstützen.

MBI im Mittelstand

Gerade im Mittelstand fehlt häufig eine geeignete Nachfolge. Oftmals möchten Kinder und sonstige Verwandte den Betrieb nicht übernehmen und den Angestellten fehlen die finanziellen Mittel. Daher ist ein Management Buy In (MBI) oftmals die einzige Option zum Fortbestehen des Betriebes.

Jedoch wird das Unternehmen dann häufig von erfahrenen Managern übernommen, die sich nicht mit dem Betrieb, der Branche oder der Marke identifizieren können. Dies ist jedoch gerade bei mittelständischen Unternehmen essenziell.

Ist das zu verkaufende Unternehmen nicht wirtschaftlich angeschlagen, hat es häufig gar keinen Optimierungsbedarf. Externe Manager versuchen aber nicht selten, immer mehr optimieren oder verbessern zu wollen. Das kann bei einem gesunden Unternehmen auch leicht zum Gegenteil führen.

Friedliche oder feindliche Übernahme

Der Verkauf eines Unternehmens kann freiwillig oder unfreiwillig erfolgen. Sucht ein Unternehmer einen Nachfolger, ist der Verkauf einvernehmlich und es wird von einer friedlichen Übernahme gesprochen.

Von einer feindlichen Übernahme spricht man, wenn ein externes Management gegen den Willen des Eigentümers versucht, die Kontrolle über das Unternehmen zu erlangen.

Feindliche Übernahmen kommen häufig bei Aktiengesellschaften vor. In diesem Fall versuchen Großinvestoren die Mehrheit zu erlangen, um somit die Kontrolle über das Unternehmen zu gewinnen.

Möchten Sie Ihr Unternehmen ohne Wertverlust und Risiken verkaufen? Erfahren Sie in unserem Online-Seminar, wie Sie den richtigen Käufer sicher und diskret finden.

Management Buy In Vorteile und Nachteile

Vorteile des MBI

Ein neues Management bringt frische Impulse und zusätzliches Know-how. Dieses kann in den übernommenen Betrieb mit eingebracht werden. Das ist besonders bei Unternehmen der Vorteil, in dem das Management altersbedingt abgelöst wird. Es besteht somit die Möglichkeit zu neuen Innovationen und eine eventuell vorhandene „Betriebsblindheit“ wird abgelöst.

Gerade bei einem wirtschaftlich angeschlagenen Unternehmen kann ein neues Management neue Impulse einbringen und es so ggf. vor der Insolvenz bewahren.

Nachteile des MBI

Ein externes Management ist oft branchenfremd und mit dem laufenden Geschäftsbetrieb nicht vertraut. Dies kann zum Risiko für den Fortbestand der Firma werden.

Viele Manager verfügen zwar über die notwendigen Managementerfahrungen, haben aber zu wenig Kenntnis von Branche und Betrieb. Das kann zu gravierenden Fehleinschätzungen führen.

Die Einarbeitung von externen Managern kann viel Zeit beanspruchen, da sie sich erst mit allen Details des Unternehmens vertraut machen müssen. Bei einem wirtschaftlich angeschlagenen Unternehmen kann das gravierend sein, da dann eventuell die Zeit dafür fehlt.

Bei einem Management Buy In (MBI) fehlt es den externen Managern häufig an Eigenkapital und der Kauf muss größtenteils fremdfinanziert werden. Das bedeutet, dass das Unternehmen oft noch lange nach der Übernahme Tilgungs- und Zinszahlungen leisten muss.

Management Buy In Prozess

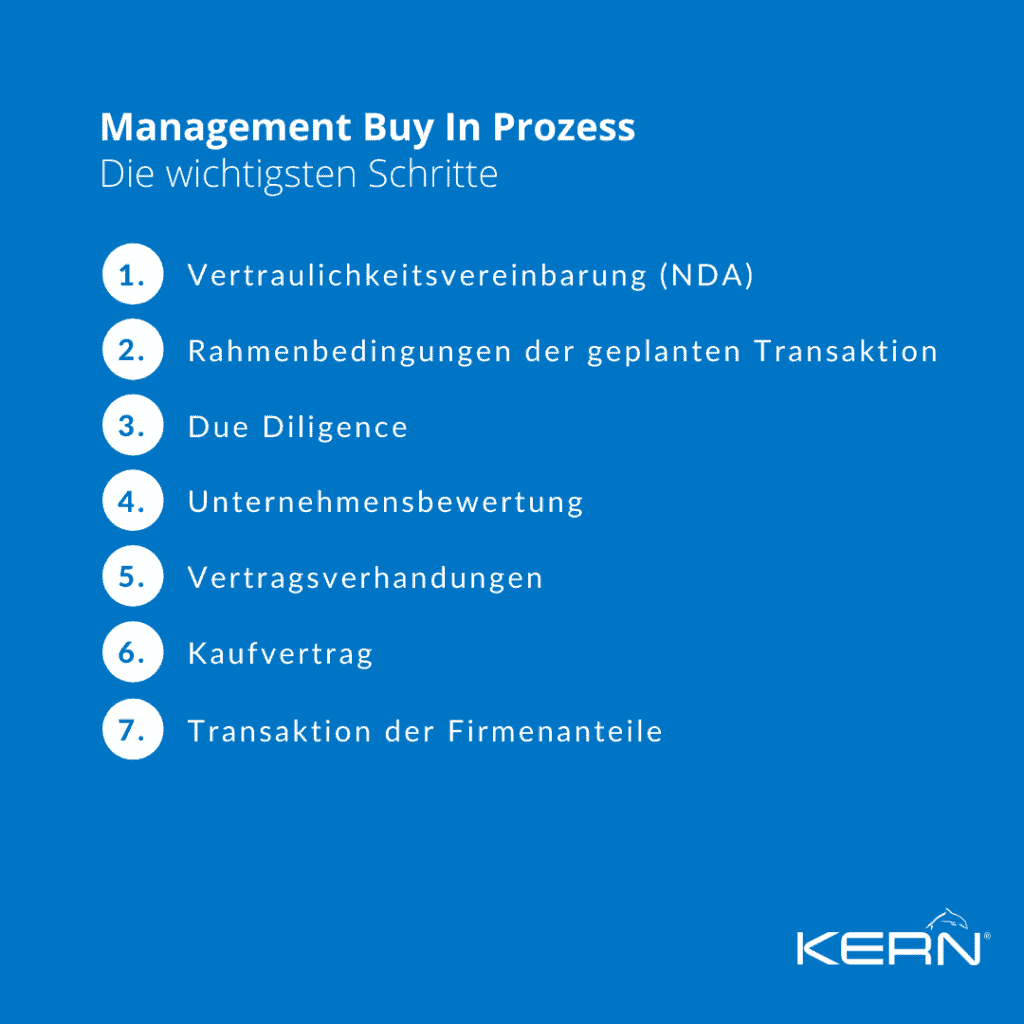

Nachdem der Inhaber eines Unternehmens beschlossen hat, sein Unternehmen an ein externes Management zu verkaufen, muss er natürlich erst die Interessenten finden. Dazu können viele Kanäle genutzt werden. Unternehmensberater helfen ebenfalls bei der Suche nach einer geeigneten Nachfolge.

Nachdem ein passender Interessent gefunden wurde, wird zunächst eine Vertraulichkeitsvereinbarung (NDA) abgeschlossen, da im Rahmen des Verhandlungsprozesses sensible Daten offengelegt werden müssen.

Danach verständigt man sich in der Regel zunächst über die Rahmenbedingungen der geplanten Transaktion und fasst diese in einer Absichtserklärung (Szándéknyilatkozat – LoI) zusammen.

Sind diese Eckpfeiler gesetzt, prüft der potenzielle Käufer das Unternehmen in Form einer Due Diligence.

Due Diligence

Die Due Diligence soll die Chancen und Risiken des zu verkaufenden Unternehmens aufdecken und ist außerdem eine wichtige Grundlage für die Kaufpreisermittlung. Außerdem hilft die Due Diligence dabei, festzulegen, welche Garantien und Freistellungen in den adásvételi szerződés megkötése. mit aufgenommen werden sollen.

Vertragsverhandlungen

Der wichtigste und schwierigste Punkt bei den Vertragsverhandlungen ist wohl der Kaufpreis. Oft gehen die Vorstellungen sehr weit auseinander. Grund dafür ist, dass man den Kaufpreis eines Unternehmens nicht ausschließlich rechnerisch ermitteln kann und das Unternehmen für den Eigentümer meistens noch einen sehr hohen ideellen Wert besitzt. Das führt häufig zu einer überhöhten Kaufpreisvorstellung.

Wie der Unternehmenswert berechnet werden kann, erläutern wir ausführlich in diesem Beitrag.

Olvasson tovább most

Deshalb sollte zunächst eine Unternehmensbewertung nach dem Ertragswertverfahren gemäß dem Unternehmensbewertungsstandard des Instituts der Wirtschaftsprüfer vorgelegt werden.

Zusammen mit dem Bericht der Due Diligence ist damit dann eine Grundlage für die Verhandlungen des Kaufpreises geschaffen.

Der Käufer legt in den Vertragsverhandlungen dem Eigentümer die verbindlichen Finanzierungsunterlagen vor.

Wenn auch alle Rahmenpunkte und weiteren Vertragsinhalte geklärt wurden, kann der Kaufvertrag angefertigt und von beiden Parteien unterschrieben werden.

Transaktionen

Wurde der Kaufvertrag von beiden Seiten einvernehmlich unterzeichnet, können die Firmenanteile übertragen werden. Oftmals wird die Transaktion der Firmenanteile auf einen Stichtag in der Zukunft festgelegt, sodass die Unterzeichnung (Signing) und der wirtschaftliche Übergang des Unternehmens (Zárás) auseinanderfallen.

Management Buy In Varianten

Leveraged Buy In

Leveraged Buy In (LBI) bedeutet, dass ein externes Management ein Unternehmen vollständig oder anteilig übernimmt. Die Finanzierung des Zielunternehmens (Target) wird dabei hauptsächlich mittels Fremdkapitals finanszírozott.

BIMBO

Buy-in-Management-Buy-out (BIMBO) ist eine Kombination aus Management Buy In und Management Buy Out. Hierbei wird ein Teil des Unternehmens von dem bereits bestehenden Management gekauft. Der andere Teil des Unternehmens wird von externen Managern gekauft.

Management Buy In Finanzierung

Die Finanzierung eines Management Buy In erfolgt in der Regel aus Eigenkapital und Fremdkapital. Die Besonderheit beim MBI ist, dass das Eigenkapital meist nur aus einem geringen Anteil besteht und die MBI finanszírozás durch Fremdkapital aus einem entsprechend höheren Anteil. In Einzelfällen kann ein Management Buy In ausschließlich durch Fremdkapital finanziert lesz.

MBI esetén a saját tőkét kizárólag a külső menedzsment biztosítja. Ez azonban gyakran nem áll rendelkezésre, ezért nagy összegű külső tőke bevonására van szükség.

Ha aktívan keres egy vállalatot, amelyet felvásárolhat, akkor az egyik befektetői csomagunk lehet az első értelmes lépés a tőkéje befektetéséhez. Ingyenes szolgáltatásaink mellett tapasztalatunkat és bevált stratégiánkat is igénybe veheti a következő területeken: Vállalatvásárlás hasznosítani.

Management Buy In Beispiel

Sabine T. vállalkozó, és ennek keretében egy textilgyárat vezet. Mivel most töltötte be a 60. életévét, szeretne visszavonulni a szakmai életből, és szívesen átadni a vállalkozásukat. Gyermekei más szakmát választottak, és nem szeretnék továbbvinni a vállalkozást. Alkalmazottai vagy már előrehaladott korban vannak, vagy nincs elegendő pénzügyi forrásuk, vagy egyszerűen nem érdekeltek a vállalkozás átvételében.

Ezért Sabine T. most külső vezetőt keres, aki tovább vezetné a vállalatát. Ennek keretében S. házaspár jelentkezik érdeklődőként.

Az S. házaspár már egy varróipari vállalkozást vezet, és szeretné bővíteni tevékenységét.

Sabine T. úgy véli, hogy S. házaspár az ideális utód. Miután mindkét fél megállapodott néhány alapvető pontban, Sabine T. a következőképpen fogja átvenni a vállalatot: Ertragswertverfahren értékelve. S. házaspár vezet egy Due Diligence utána következnek a részletes szerződéses tárgyalások. A tárgyaló felek gyorsan megegyeznek mind a vételárban, mind a szerződés egyéb tartalmában. S. házaspár Sabine T.-nek átadja a kötelező érvényű finanszírozási dokumentumok korábban.

Ennek alapján elkészül a adásvételi szerződés, amelyet mindkét fél aláír. Mivel egyéb formalitások nem szükségesek, a szerződés aláírásával a vállalkozás Sabine T. tulajdonából az S. házaspár tulajdonába kerül.

A befektető szemszögéből Cégvásárlás Ezt a videó segítségével szemléltetjük Önnek:

Management Buy In Herausforderungen

Az MBI egyik legnagyobb kihívása az idő. A legtöbb vállalkozó nem szívesen vonul vissza a vállalkozásából, és addig megtartja, ameddig csak lehet. Csak akkor, ha fizikailag és szellemileg elérik határaikat, elkezdik beszélni egy Vállalati utódlás illetve Vállalati utódlás gondolkodni.

Még ha megfelelő utód is található, a szakértők szerint 1-3 éves átmeneti időszakot kell számolni az utódláshoz . Ezen túlmenően az utódlás korai rendezése javítja a minőségi minősítést, amelyet a bankok és takarékpénztárak a hitelnyújtás alapjául vesznek.

Egy másik kihívás az a túlzott elvárás, amellyel főként az idősebb vállalkozók a utódlásról szóló tárgyalásokba kezdenek. Ez nagyrészt összefügg azzal, hogy nagyon nagy ideális érték vállalkozásával. Az ideális érték azonban egyéni és nincs alapja a vételár megállapításának. Csak egy értékelés alapján lehet meghatározni a reális vételárat.

Végül is az is kihívást jelent, hogy egy Utódok, akik rendelkeznek a megfelelő szakértelemmel és vállalkozói szellemmel és tárgyi követelményeknek megfelelő megoldást találni. Ez azonban alapvető feltétel, mivel ellenkező esetben nem garantálható a vállalkozás további fennmaradása.

Vállalatvásárlást tervez? Megfelelő céget keres? Határokon átnyúló kapcsolatrendszerünkkel segítünk Önnek a keresésben.

ajánlatok

Középvállalkozások utódlásának szakértőiként személyre szabott ajánlatokat tudunk Önnek küldeni MBI-n keresztüli átvételre. Kényelmesen készítheti el igényprofilját az alábbi linken – mi gondoskodunk a többiről.

Hozzon létre ingyenes keresési profilt, és fedezzen fel még több vételi ajánlatot.

Strukturálás és adók

Míg az új ügyvezető-társ általában mind a vállalatvezetés, mind a társasági tagság tekintetében hosszú távú részvételre törekszik a társaságban, ugyanakkor célja az is, hogy a finanszírozó befektetőket egy előre látható időtávon belül teljes mértékben kiváltsa.

Ezek közvetlenül részt vesznek a tranzakcióban, és gyakran maguk is – legalábbis átmeneti időszakra – részesedést szereznek a vállalatban. A tranzakció volumenétől függően azonban a jövőbeli ügyvezető-társ is fontolóra veheti a vállalat teljes felvásárlását, ha csak hitelintézetek állnak rendelkezésre a finanszírozáshoz.

Elképzelhetőek olyan helyzetek is, amikor az eladó egy átmeneti időszakra maga is megtart egy kis részesedést a vállalkozásban, vagy a tranzakció finanszírozása érdekében a vevőnek eladói hitel támogatja. Ezáltal az eladó a jövőben is elkötelezi magát vállalata iránt, és saját érdekében annak sikeres fejlődésére fog törekedni.

Az MBI egy másik változatában (nevezetesen nagy tranzakciós volumenek esetén) egy (pénzügyi) befektető a menedzser szakértelmét keresi, és ösztönzésként társasági tagságot kínál neki, így közös értékesítés esetén ő is részesedik a vállalat értékéből. Ebben az esetben a menedzsernek lehetőséget biztosítanak arra, hogy bizonyos forgalmi és/vagy eredménycélok elérése esetén kedvezményes feltételekkel (Sweet Equity) részesedést szerezzen, így a vállalat későbbi eladásából aránytalanul nagy hasznot szerezhet.

Az adóhivatal ilyen esetekben ellenőrzi, hogy ajándékozásról vagy jövedelemadó esedékessé válik. Az adó azonban általában nem kerül alkalmazásra, ha idegenek közötti átruházásról van szó.

Az adóhivatal azonban ellenőrzi, hogy a Menedzser pénzügyi előny pénzbeni előny keletkezik, ha a vállalati részesedés a piaci értékénél olcsóbban került átruházásra.

A pénzértékű előny ezután a menedzser jövedelméhez számítva, és ennek megfelelően jövedelemadóval és adott esetben. szolidaritási pótdíj versteuert.

Következtetés

Das Management Buy In (MBI) ist eine gute Möglichkeit für Unternehmen, die keinen Nachfolger haben. Mit dem MBI ist es oftmals möglich, Nachfolger zu finden, die die Werte des bisherigen Gesellschafter-Geschäftsführers teilen und an einem langfristigen Engagement interessiert sind. Durch das MBI besteht die Aussicht, das Unternehmen erfolgreich fortzuführen. Auch für angeschlagene Betriebe ist das MBI eine vielversprechende Gelegenheit, da sich damit die Chancen zur Sanierung durch ein neues Management erheblich erhöhen.

Gerade für mittelständische Betriebe kann ein MBI jedoch eine Gefahr bedeuten, da ein externes Management oft nicht über die nötige Kenntnis verfügt, den Betrieb weiterzuführen. Um dies zu verhindern, sollten sich Mittelständler frühzeitig mit der Üzleti utódlás auseinandersetzen. Ist die Nachfolge nur durch ein Management Buy In gesichert ist es wichtig, schon 3 bis 5 Jahre im Voraus nach einem geeigneten Interessenten zu suchen.

Für einen potenziellen Nachfolger kann ein MBI demgegenüber eine einzigartige Chance darstellen, ohne Neugründung und die damit verbundenen Schwierigkeiten die Führung in einem bereits bestehenden und erfolgreichen Unternehmen zu übernehmen.