Rund 70 % aller Unternehmer schätzen den Wert Ihres Unternehmens als zu hoch ein. Mit dieser Zahl eröffnete Ingo Claus von KERN – Unternehmensnachfolge – seinen Vortrag zum Thema Unternehmensbewertung in der IHK Osnabrück – Emsland – Grafschaft Bentheim.

Diese Überschätzung hat in der Praxis oft gravierende Folgen. Im Falle eines geplanten Unternehmensverkaufs führt eine zu hohe Bewertung nicht selten zu überhöhten Preiserwartungen und damit zu einer Unverkäuflichkeit des Unternehmens.

In Kürze: Wie berechnet sich der Unternehmenswert?

- A teljes vállalat vagy a vállalat egy részének értékét a vállalatértékelés határozza meg.

- Anyagi értékek, mint például Fuhrpark, Maschinen und Grundstücke, valamint az immateriális javak, mint pl. Alkalmazotti szakértelem, márka, szabadalmak és a személyzet tapasztalatát értékelik.

- Unterschiedliche Bewertungsverfahren berücksichtigen dabei sowohl die Substanz des Unternehmens und wagen auf Basis vergangener Erträge eine Prognose für die Zukunft.

- Die Unternehmensbewertung ist für weitere Verhandlungen – etwa für eine Übergabe des Unternehmens – unabdingbar. Sie ist zwar nem azonos a végső vételárral, aber eine wichtige Basis für den Cégeladás.

- Es existieren verschiedene Methoden der Berechnung, die individuelle Vor- und Nachteile besitzen. Der über eine gut valide Unternehmensbewertung ermittelte Kaufpreiskorridor bietet einen Verhandlungsrahmen.

- A Az aktivált jövedelemérték-módszer Németországban egyre inkább elfogadottá vált.

Tartalomjegyzék

Vállalati érték kiszámítása

Sie sind auf der Suche nach einer ersten Methode, um den Wert eines Unternehmens einzuschätzen? Unser Unternehmenswertrechner hilft Ihnen, den Wert eines Unternehmens basierend auf verschiedenen finanziellen Indikatoren und Kennzahlen schnell und einfach zu berechnen.

Um den Rechner zu verwenden, geben Sie einfach die erforderlichen Daten in die entsprechenden Felder ein und lassen Sie das Tool die Berechnungen für Sie durchführen.

Der Rechner bietet eine intuitive Benutzeroberfläche und berücksichtigt verschiedene Faktoren wie Gewinn und Branche, um Ihnen eine erste Einschätzung des Unternehmenswerts zu liefern.

Hadd beszéljük meg az Ön vállalkozásának értékét egy ingyenes kezdeti konzultáció keretében.

Mi a vállalati érték

Der Unternehmenswert ist eine subjektive Bewertung aller materieller und immateriellen Vermögenswerte eines Unternehmens. Diese dient als Verhandlungsbasis bei Vállalati tranzakciókde használható A hosszú távú vállalati stratégia kulcsfigurája tálalni.

Der Wert eines Unternehmens beschränkt sich allerdings nicht nur auf die Summe aller Vermögenswerte. Die A vállalat piaci pozíciója, jó hírneve vagy szinergiák müssen ebenfalls bewertet werden. Dafür gibt es keine einheitliche Formel, sondern unterliegt vielmehr einer individuellen Betrachtung des Bewertenden.

Ha a Vállalati érték kiszámítása möchten, können Ihnen verschiedene Modellierungsverfahren bei der Schätzung des Unternehmenswerts helfen, jedoch ist nicht jedes Verfahren für jede Situation geeignet. Außerdem basieren alle Verfahren auf subjektiven Annahmen.

Daher können Käufer und Verkäufer ugyanazon vállalati adatok ellenére eltérő vállalati értékekre jutnak.

Selbst bei dem Verkauf eines börsennotierten Unternehmens werden Verkaufspreise oberhalb der Marktkapitalisierung verhandelt, obwohl diese als beste Schätzung des Unternehmenswerts gilt.

Überhöhter Kaufpreis durch die s.g. Herzblut-Rendite

Während Unternehmer nemcsak a tárgyi eszközöket, hanem a munkát, a szívüket és a lelküket is értékelik.befektetett a vállalatba, a felvásárló elsősorban arra gondol, hogy a jövőben milyen nyereséget tud termelni a vállalatból. E különböző nézőpont miatt a két fél gyakran nagyon eltérő következtetésekre jut.

Für die Vergangenheit zahlt der Kaufmann nichts!

Mit der Erstellung einer Planungsrechnung für zumindest die kommenden drei Jahre tun sich viele Unternehmensinhaber schwer. Dieser Ausblick ist aber von großer Bedeutung, denn es gilt: Für die Vergangenheit zahlt der Kaufmann nichts!

Még ha A vállalati érték és a vételár nem ugyanaz ist, besteht doch ein sehr enger Zusammenhang. Die glaubwürdige Herleitung des Ertragswerts dient damit nicht nur der Festsetzung der Kaufpreisforderung, sondern in den Verhandlungen auch der Vonzó vételár érvényesítése.

Es ist übrigens möglich, den Unternehmenswert zu steigern. Lesen Sie hierzu:

Hogyan növelheti vállalkozása értékét és hogyan készülhet fel az üzleti utódlásra?

Methoden der Unternehmensbewertung in der Übersicht

Die Verfahren zur Unternehmensbewertung des Unternehmens lassen sich auf verschiedene Weise klassifizieren. Zum einen können Unternehmensbewertungen für die Fortführung oder die Auflösung einer Firma unterschieden werden. Für die Auflösung eines Unternehmens sollte der Felszámolási érték mint a Anyagérték-módszerek kell használni.

Des Weiteren kann eine unterschiedliche Datenbasis für die Bewertungen herangezogen werden. Die Substanzwertmethode verwendet hierzu Bilanzdaten, während Ertragswert- und Diszkontált cash flow módszerek Használja a P&L adatait.

Um als Verkäufer zu einer plausiblen und gleichzeitig megalapozott vételár-követelés für die anstehenden Gespräche mit potenziellen Käufern zu gelangen, ist eine professionelle Unternehmensbewertung erforderlich.

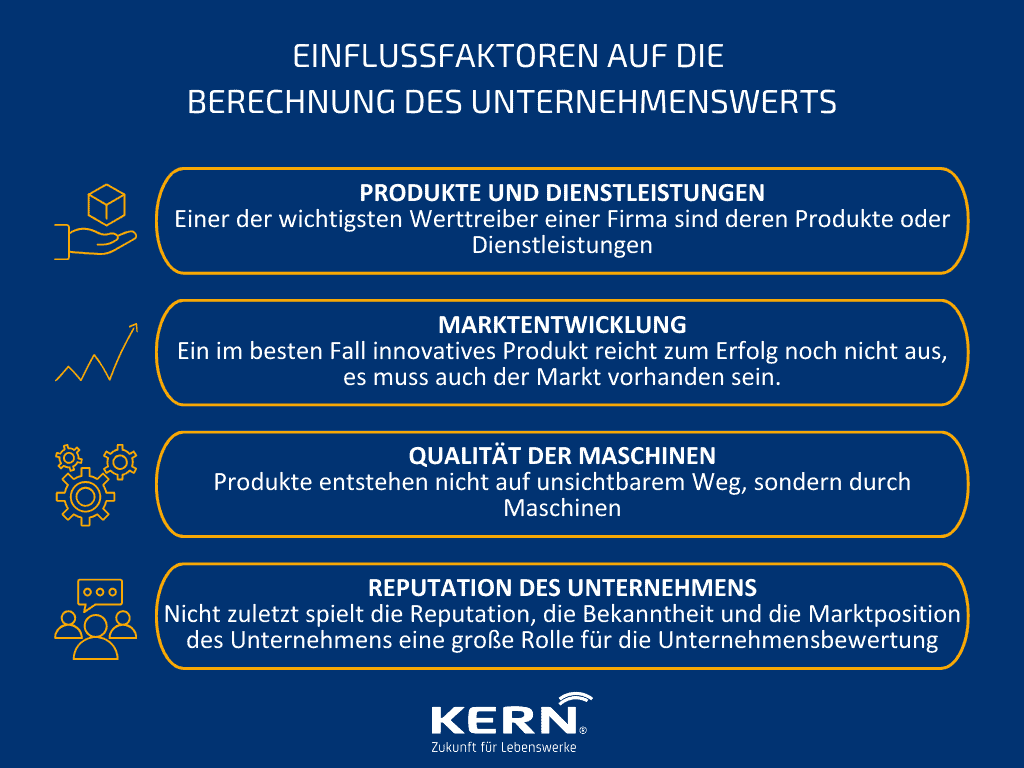

In den meisten Fällen haben Unternehmer keine oder falsche Vorstellungen, welcher Veräußerungserlös für ihr Unternehmen realistisch ist. Zudem gilt es, einen Überblick über die entscheidenden Faktoren bei den Bewertungsmethoden zu bewahren:

Előre tekintés az aktivált nyereség módszer segítségével

Neben dem Substanzwert- und Multiplikatorverfahren wird in Deutschland insbesondere das Ertragswertverfahren für die Bewertung von Unternehmen angewendet. Dies ist ein von Wirtschaft, Kammern und Finanzbehörden akzeptiertes Verfahren, das bei der Berechnung des Unternehmenswertes die Ergebnisse der Vergangenheit bereinigt, um anschließend eine möglichst plausible Zukunftsentwicklung zu prognostizieren.

Denn die Ergebnisse des Ertragswertverfahrens sind wesentlich abhängig von einer möglichst objektivierten Einschätzung der zukünftigen Überschüsse der Firma. In der Folge ist die realistische Risikoabschätzung für den zu ermittelnden Kapitalisierungszinsfuß besonders wichtig.

Finanzamt akzeptiert schlüssige Ertragswertbetrachtung

„Ein schlüssiges Wertgutachten nach dem Ertragswertverfahren akzeptiert das Finanzamt in der Regel und ist damit eine gute Alternative zum im § 199 des Bewertungsgesetz (BewG) definierten Verfahren“, unterstreicht Ingo Claus. Der Wert des Unternehmens orientiert sich damit eher am Marktwert. Denn die daraus resultierende geringere Steuerbelastung bzw. geringeren Abfindungssummen gegenüber Miterben führen somit zu einer geringeren finanziellen Belastung der zu übergebenden Unternehmen.

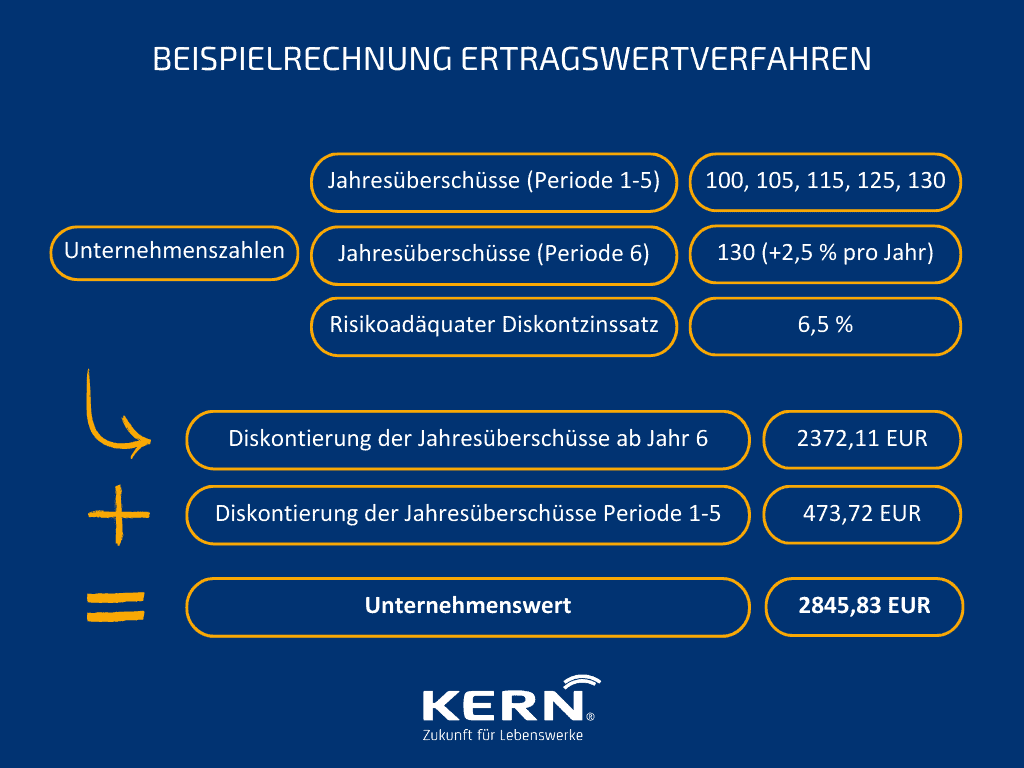

Példa a tőkésített jövedelem érték módszerének kiszámítására

Az aktivált nyereség módszer előnyei és hátrányai

Előnyök:

In Deutschland weit verbreitetes und von den Finanzbehörden akzeptiertes Verfahren der Unternehmensbewertung

számítás más módszerekhez képest kissé

Alkalmazkodó kockázati tényező

Hátrányok:

Risikofaktor bietet Möglichkeit der Manipulation

A jövő előrejelzése nem mindig megfelelő

A nettó eszközérték módszer

Der Substanzwert kann für eine Unternehmensfortführung oder eine Unternehmensauflösung berechnet werden. Bei letzterer wird der Liquidationswert berechnet. Um den Liquidationswert zu berechnen, werden die Marktwerte aller bilanzierten und nicht bilanzierten Vermögenswerte addiert und alle ausstehenden Verbindlichkeiten abgezogen, denn diese müssen von dem Verkaufserlös bedient werden.

Zusätzlich müssen alle durch die Liquidation entstandenen Kosten abgezogen werden. Der A nettó eszközérték módszer előnye, hogy viszonylag egyszerűen kiszámítható az érték einer Unternehmensauflösung. Zudem kann dieses Bewertungsverfahren als Untergrenze des Unternehmenswertes bei Unternehmensfortführung dienen.

Der eigentliche Substanzwert oder Fortführungsstatik basiert nicht auf der Annahme einer Zerschlagung des Unternehmens. Es handelt sich hierbei um folgende Opportunitätskostenbetrachtung: Der Wert des Unternehmens entspricht den Kosten, die bei der Erschaffung einer exakten Kopie des Unternehmens entstehen würden. Also wenn auf ein gleichwertiges Grundstück mit gleichwertigen Immobilien und mit gleichwertigen Maschinen gekauft werden würde.

Ez azt jelenti, hogy a nettó eszközérték a következőkön alapul Wiederbeschaffungsaltwert des bilanzierten Vermögens und des nicht bilanzierten Vermögens.

A helyreállítási értéket meg kell különböztetni a felszámolási értéktől. Ez utóbbi a vállalkozás felbomlásából és az azt követő Az egyes elemek értékesítése.

Der Liquidationswert entspricht dabei dem Betrag, der durch die Zerschlagung des Unternehmens sowie dem anschließenden Einzelverkauf erzielt werden kann.

Der Liquidationswert des nicht betriebsnotwendigen Vermögens kann zusätzlich angesetzt und a kölcsönvett tőkét le kell vonni. A Anyagérték módszer hat weiterhin den Vorteil, dass von einem fortgeführten Unternehmen ausgegangen wird, dies ist bei den meisten Unternehmenstransaktionen der Fall.

Egy fontos tényezőt azonban nem vesznek figyelembe: das „Know-how“ des alten Unternehmens. Denn Arbeitsabläufe und geschultes Personal mit Erfahrung an diesen Maschinen lassen sich weder kopieren noch bewerten.

A nettó eszközérték módszer előnyei és hátrányai

Előnyök:

Egyszerű számítás

„Greifbarer Wert“, der auch für Laien geeignet ist

Hátrányok:

Vernachlässigung von Faktoren wie Kundenstamm oder Wettbewerbsposition

Keine Berücksichtigung der Profitabilität

Diszkontált cash flow módszer (DCF-módszer)

Bei der Discounted Cash Flow Methode werden die freien (verfügbaren) Cashflows als Ausgangspunkt für die Unternehmensbewertung verwendet. Der Unternehmenswert entspricht dabei der Summe der mit einem risikoadäquaten Zinssatz abgezinsten freien Cashflows.

Für die Schätzung der freien Cashflows können die Geschäftspläne der folgenden Jahre individuell erstellt werden. Alternativ kann das Értékgenerátorok Rappaport-folyamat alkalmazható. Itt a jelenlegi Olyan adatok, mint a forgalom, az értékesítés megtérülése és a működőtőke-befektetés. und einem geschätzten zukünftigen Umsatzwachstum die Freien Cashflows berechnet.

A DCF-módszer 2- vagy 3-fázisú modellekben alkalmazható. Az első fázisban die Cashflows für die nächsten 5 bis 10 Jahre individuell geschätzt. Az utolsó fázisban állandó szabad pénzáramlást vagy állandó növekedéssel járó pénzáramlást feltételezünk.

Die Zwischenphase im 3-Phasen-Modell soll einen Übergang zwischen der letzten geplanten Phase und der Restwertphase plausibel modellieren. Hierbei wird meistens von einer linearen oder exponentiellen Diffusion der Cashflows über 3 bis 5 Jahre kiment.

A A diszkontált cash flow módszerek előnyei ist, dass es sich auf aktuelle Unternehmenszahlen stützt. Dadurch wird die Ausgangssituation bestmöglich modelliert. Allerdings hängt der Unternehmenswert stark von 2 Faktoren ab, dem risikoadäquaten Diskontzinssatz und der freien Cashflows in der ersten Phase. Eine falsche Schätzung dieser führt zu großen Abweichungen.

A diszkontált cash flow módszer előnyei és hátrányai

Előnyök:

Gute Anpassungsfähigkeit auf individuelle und aktuelle Unternehmenssituationen

Eredmény jól összehasonlítható

Macht eventuelle Risiken der Investition frühzeitig deutlich

Hátrányok:

A kockázati tényező gyenge pont lehet rossz választás esetén

A jövő előrejelzése nem mindig megfelelő

Szorzó eljárás

Die Multiplikatormethode ist eine grobe Schätzung des Unternehmenswerts. Hierbei werden der Börsenwert und in der Vergangenheit getätigte Unternehmenstransaktionen analysiert und mit Bilanzkennzahlen in Verbindung gesetzt. So haben sich gängige Multiplikatoren entwickelt. Für eine genaue Bestimmung des richtigen Multiplikators, werden nur die Unternehmenstransaktionen von vergleichbaren Unternehmen verwendet.

Diese Verfahren eignen sich besonders für eine Plausibilitätsprüfung des mit anderen Verfahren berechneten Unternehmenswerts. Gleichwohl bilden die öffentlich zugänglichen Multiplikatoren immer nur Bewertungskorridore vergangener Transaktionen ab. Da ein Unternehmen nicht beliebig vergleichbar ist, müssen entsprechende Bereinigungen und Plausibilisierungen im Vorfeld einer Multiplikatorbewertung vorgenommen werden. Dies gilt es zu berücksichtigen.

A szorzószámos módszer előnyei és hátrányai

Előnyök:

Széles körben alkalmazott értékelési módszertan

Gyorsan és egyszerűen kiszámítható

Benötigt wenige Daten für erste Ergebnisse

Hátrányok:

Az adatok hiánya miatt nem túl pontos.

Multiplikator ist eine Schwachstelle, über die gestritten werden kann

Eine Anwendung ohne entsprechende Analyse, nachfolgende Bereinigung und Plausibilisierung führt oftmals zu deutlich überhöhten Unternehmenswerten.

A kockázati tőke módszer

Mit der Venture-Capital-Methode können Start-ups bewertet werden. Der E vállalatok értéke az új koncepciók és technológiák fejlesztésében rejlik., nicht in Vermögenswerten, Umsätzen oder positive Cashflows. Daher können die vorangegangenen Bewertungsverfahren nicht angewendet werden.

Ezért a vállalat értékét először egy olyan időpontban számítják ki, amikor az összehasonlítható más vállalatokkal, például 10 év múlva. Dieser Unternehmenswert wird dann über die angenommene Dauer diskontiert. Allerdings wird ein höherer Diskontzinssatz verwendet als bei etablierten Unternehmen, denn das Risiko ist wesentlich höher.

Da eine zahlenfreie Bewertung oftmals nicht zielführend sein kann, wird im deutschsprachigen Raum oftmals auf die Venture-Capital-Methode verzichtet und stattdessen die oben beschriebene DCF-Methodik eingesetzt.

A kockázati tőkemódszer előnyei és hátrányai

Előnyök:

Ermöglicht eine Berechnung trotz fehlender Daten

Hátrányok:

Bizonytalan és összetett

Unternehmensbewertung nach den Grundsätzen des IDW

Branchenübliche Multiplikatoren reichen zur Ermittlung eines Unternehmenswertes oft nicht aus, da sie nicht auf den Einzelfall zugeschnitten und oft veraltet sind. Zur Ermittlung einer Unternehmensbewertung nach den Grundsätzen des Instituts der Wirtschaftsprüfer in Deutschland (IDW) analysieren wir die Jahresabschlüsse der vergangenen drei Geschäftsjahre und erstellen mithilfe der Unternehmensplanung einen Ertragswert.

Der Ertragswert ist identisch mit den auf den Bewertungsstichtag abgezinsten, zukünftig zu erzielenden ausschüttungsfähigen Erträgen. Die Abzinsung erfolgt dabei mittels eines an das jeweilige unternehmerische Risiko angepassten Zinssatz.

Die Grundsätze des IDW sind das IDW-S1 = Ertragswertverfahren. Dabei handelt es sich um die vom Finanzamt akzeptierte Methode der Unternehmensbewertung und schließt die typischen Fehler einer Multiplikatorbewertung durch eine fundierte IDW-S1 aus.

INGYENES szakértői útmutató: Hogyan lehet sikeres az üzleti utódlás.

Értékelés KKV

Laut dem Institut für Mittelstandsforschung (IfM) werden jedes Jahr in Deutschland mehr als 20.000 KMU Unternehmen mit einer ungelösten Vállalati utódlás szembesült. Ha ön is meg akarja változtatni a Vállalat eladása a szabályozott jogutódlás felé vezető első lépésnek a vállalat megalapozott értékelésének kell lennie.

Da die Methodiken zur Wertermittlung analog bei großen und kleinen Unternehmen Anwendung finden, stellt sich die Frage, ob es nicht doch ein paar Kicsi, de döntő különbségek a kkv-k értékelésében ad.

Minőségi jellemzők

Die Abgrenzung zu großen Unternehmen erfolgt nicht nur anhand von Kennzahlen und Finanzparametern. Das heißt, dass A kkv-knak van néhány nagyon sajátos jellemzőjeamelyek jól működnek Ihlau, Duscha, Gödecke: Besonderheiten bei der Bewertung von KMU (Seite 6 ff.) beschrieben werden. Danach sind die Merkmale in die 4 Bereiche Geschäftsmodell, Eigner, Informationen und Finanzierung zu unterteilen.

Beispielsweise ist ein elementarer Unterschied zu großen Unternehmen der beschränkte Zugang zum Kapitalmarkt und die oftmals niedrige Eigenkapitalquote. Hinzu kommen der starke Einfluss der Eigentümer und die fehlende Diversifikation. Vereinfachte Prozesse im Rechnungswesen oder eine fehlende Unternehmensplanung beziehungsweise ein vereinfachtes Controlling bringen die entscheidenden Unterschiede ans Licht.

Vor diesen Hintergründen stellt sich natürlich umso mehr die Frage, ob die A kkv-k üzleti értékelése nem különbözik alapvetően kell/kellene.

A kkv-k üzleti értékelése

A oldalon. Moxter 1983, 123. o. fällt der Satz: „Bewerten heißt vergleichen“. Das ist das Grundprinzip einer jeden Unternehmensbewertung. Das bedeutet beispielsweise, dass beobachtbare Preise oder Renditen für ähnliche Vermögenswerte verglichen werden. Genau in diesem Punkt unterscheidet sich aber eine Bewertung von großen Unternehmen. Nicht in der Methodik, aber in der Komplexität.

Natürlich ist eine Konzernbewertung höchst komplex und alles andere als trivial. Aufgrund des Mangels an Vergleichswerten ist a kkv-k értékelése nem kevésbé összetett. Gerade die KMU sind aufgrund der oft sehr speziellen und spezifischen Merkmale nur sehr beschränkt mit herangezogenen Vergleichsunternehmen vergleichbar.

In Deutschland hat sich für KMU das Ertragswertverfahren durchgesetzt. Dies basiert auf den gegebenen Bewertungsanlass in diesem Umfeld. Anders als im Transaktionsumfeld, wo das DCF-Bruttoverfahren meist angewendet wird, haben ist der Bewertungsanlass für ein KMU oftmals als Bewertungsanlass eine anstehende Unternehmensnachfolge.

In diesem Rahmen muss selbstverständlich auch eine hangelemzés erfolgen und die speziellen Gegebenheiten des KMU berücksichtigt werden. Im Vordergrund dabei steht die Ermittlung der zukünftig erzielbaren Umsätze (unter Berücksichtigung der neuen oder alten Inhaber) und ein passender, risikoäquivalenter Kapitalisierungszinssatz.

Der Preis für das Unternehmen ist letztendlich das Ergebnis von Angebot und Nachfrage und natürlich einer gut geführten Verhandlung.

Tipikus hibák az üzleti értékelés során

Kerülje el a 7 legdrágább hibát az üzleti értékelésben! Egy exkluzív online szeminárium tapasztalt szakértőnk a legjobb tippeket adja Önnek arra vonatkozóan, hogyan kell összeállítani egy vállalkozás értékét és árát.

Bei der Unternehmensbewertung können schnell Fehler entstehen. Die typischen Fehler lassen sich auf drei Fehlerquellen zurückführen.

Az inkonzisztens adatok használata:

- Inkonzisztens adatok használata (pl. valós és nominális értékek keveredése)

- Verwendung von indirekten/errechneten Daten führt zu falschen Abhängigkeiten (z. B. Abschreibungen, Zinsen und Dividenden hängen nicht direkt vom Umsatz ab)

Bei der Abzinsung werden oft folgende Faktoren vernachlässigt:

- Unterschiedliche risikolose Zinssätze für längere und kürzere Perioden

- A biztos és bizonytalan pénzáramlások és azok helyes diszkontrátája közötti különbségtétel

Modellezési hiba:

- Bewertungsmodell passt nicht zur zukünftigen Unternehmensstrategie

- Az értékelési modell nem felel meg az összehasonlítható vállalatoknak

- Unternehmensbewertung wird nur für ein Szenario erstellt, Sensitivitätsanalyse und Monte-Carlo-Simulation werden nicht verwendet

Következtetés

Wenn Sie eine passende Unternehmensbewertung, etwa für den Cégvásárlás, vornehmen möchten, sollten sie vorher unbedingt die Ziele der Bewertung bestimmen und eine für den Bewertungszweck geeignete Methoden wählen. Wie Sie gelernt haben, bestehen große Unterschiede in der Bewertung von KMUs, Großunternehmen oder Start-ups.

Für Familienunternehmen ist in vielen Fällen die Ermittlung der Unternehmensbewertung auf Basis des Ertragswertverfahrens értelmes. Szívesen segítünk Önnek tanácsokkal ebben a fontos témában.