Verkäuferdarlehen können für die Firmenkauf Finanzierung ein sinnvolles Mittel sein.

Durch diese Darlehen können Käufer einen Großteil der Kaufsumme aufbringen, ohne auf externe Finanzierungsquellen zurückgreifen zu müssen. Ez a forma a Társasági akvizíció finanszírozása wird das Risiko für den zukünftigen Unternehmer deutlich reduziert und die Kaufpreiszahlung insgesamt vereinfacht.

Sie haben nicht viel Zeit zu lesen? Verkäuferdarlehen in Kürze

- Der Verkäufer gewährt dem Käufer ein Darlehen

- Das Verkäuferdarlehen sorgt für Sicherheit und bessere Konditionen maradványfinanszírozás esetén

- Das Unternehmen muss ausreichend Gewinne generieren, um das Darlehen zurückzahlen zu können

- Es wird fast ausschließlich alárendelt kölcsönként strukturált, was die Rückzahlungsansprüche des Verkäufers nach hinten stellt

Tartalomjegyzék

- Sie haben nicht viel Zeit zu lesen? Verkäuferdarlehen in Kürze

- Was ist ein Verkäuferdarlehen? Definition und Erklärung

- Forgalmazói kölcsön vs. részvényesi kölcsön

- Nachrangdarlehen: Bedeutung für Käufer und Verkäufer

- Earn-Out als Alternative zum Verkäuferdarlehen

- Voraussetzungen für ein Verkäuferdarlehen

- Finanzierungslücke nach positiver Due Diligence

- Verkäuferdarlehen: Erleichterung der Finanzierung beim Unternehmenskauf

- Verkäuferdarlehen als Vertrauensbeweis für Käufer und Banken

- Rangrücktritt beim Verkäuferdarlehen: Was Käufer wissen müssen

- Welche Vorteile bietet ein Verkäuferdarlehen Käufern?

- Warum ein Verkäuferdarlehen auch für Verkäufer vorteilhaft ist

- Rückzahlung des Verkäuferdarlehens

- Következtetés

Was ist ein Verkäuferdarlehen? Definition und Erklärung

Ein Verkäuferdarlehen ist ein Darlehen, das der Käufer eines Unternehmens vom Verkäufer erhält. Dieses Darlehen wird in der Regel zur Finanzierung des Kaufpreises verwendet. Der zukünftige Unternehmer kann das Darlehen in Raten oder in einer Summe zurückzahlen. In der Regel wird das Darlehen zu einem festen Zinssatz vergeben.

Das Verkäuferdarlehen ist somit eine vielversprechende Möglichkeit für den Käufer, sich den Kaufpreis zu leisten. Zudem wird es von Banken oftmals ähnlich wie Eigenkapital behandelt, verbessert also die Eigenkapitalquote des Käufers. Ein weiterer, wichtiger Aspekt: Wenn die begleitende Bank das Vertrauen des Verkäufers in den Käufer über ein Verkäuferdarlehn erkennt, ist auch gleich das Vertrauen der Bank in das zu finanzierende Projekt häufig größer.

Annak érdekében, hogy Vállalati érték kiszámításajavasoljuk, hogy tekintse meg cégérték-kalkulátorunkat:

Forgalmazói kölcsön vs. részvényesi kölcsön

Verkäuferdarlehen werden im M&A Sprachgebrauch auch mit dem englischen Begriff „vendor loan“ kijelölt. Ezek a Részvényesi kölcsön abzugrenzen, das lediglich bei Gesellschaften zum Einsatz kommen kann. Bei Letzterem ist es ein Gesellschafter, der der Gesellschaft ein rückzahlungspflichtiges Darlehen gewährt.

Nachrangdarlehen: Bedeutung für Käufer und Verkäufer

Fast ausschließlich werden Verkäuferdarlehen als Nachrangdarlehen gewährt. Das bedeutet, dass die Rückzahlung erst nach Begleichung anderer Verbindlichkeiten erfolgt. Dennoch steht das Verkäuferdarlehen dem Käufer in der Regel sofort nach Vertragsabschluss zur Verfügung und erleichtert dadurch die Finanzierung des Unternehmenskaufs. Die finanzierenden Banken stehen in der Regel auf Platz 1 bei einem Ausfall der Zahlungen.

Dies wird für den Darlehensgeber, also Verkäufer, bei einer möglichen Insolvenz des Käufers, zum Problem. Denn in diesem Fall werden zunächst andere Gläubiger bedient. In der Regel werden Nachrangdarlehen höher verzinst, was aber beim Spezialfall des Verkäuferdarlehens nicht der Fall sein muss.

Earn-Out als Alternative zum Verkäuferdarlehen

Es kann vorkommen, dass der Kaufpreis für ein Unternehmen zu hoch ist oder der Käufer schlicht nicht ausreichend eigene Mittel für eine Finanzierung aufbringen kann. In diesem Fall kann ein ein Verkäuferdarlehen in Anspruch die Lösung für beide Seiten sein. Dies ist jedoch nicht die einzige Möglichkeit, um eine umsetzbare Finanzierungsstruktur für die Herausforderung der Unternehmensnachfolge elérni.

A Earn Out Klausel ist eine vertragliche Vereinbarung, die sich am zukünftigen Umsatz oder dem Ertrag nach dem Unternehmensverkauf orientiert. Die Klausel legt fest, wie viel des Kaufpreises sofort bezahlt und wie viel in Raten gezahlt wird, die vom zukünftigen Erfolg oder Misserfolg des Unternehmens abhängen.

A záradék arra szolgál, hogy megvédje a Risiko zwischen Käufer und Verkäufer aufzuteilen und sicherzustellen, dass der Verkäufer am Erfolg des Unternehmens beteiligt bleibt. Dabei kann die Staffelung der weiteren Kaufpreiszahlungen sehr detailliert ausgestaltet sein und natürlich auch einen übermäßigen Erfolg der verkauften Firma für den Verkäufer besonders positiv berücksichtigen.

Dieses Arrangement kann für den Käufer attraktiv sein, da es ihm ermöglicht, das Risiko des Unternehmenskaufs zu verringern und maßgebliche Erfolge in der Zukunft zu generieren és ideális esetben ebből finanszírozni a további vételárat.

Voraussetzungen für ein Verkäuferdarlehen

Für ein Verkäuferdarlehen beim Unternehmensverkauf gibt es Voraussetzungen, die erfüllt sein müssen – respektive sein sollten:

- A Käufer muss geeignet sein und über ausreichendes Know-How verfügen, um die Unternehmensnachfolge erfolgreich bestreiten zu können. Sonst wird kein Verkäufer das Risiko eingehen.

- Die Bonität (im Idealfall auch die vorhandene Eigenkapitalquote) des Käufers sollte gut sein, damit eine Bank oder Sparkasse keine Bedenken hat, das Darlehen für den Kauf grundsätzlich zu gewähren

- Das Unternehmen des Verkäufers sollte einen gewissen Wert haben und einen guten Geschäftsbetrieb mit sicherer Ertragsperspektive aufweisen

- Es sollte weiterhin ausreichend Gewinne generieren, um die Tilgung zu ermöglichen

- A kölcsön futamidejének ésszerűnek kell lennie, és a következőknek kell lennie genügend Sicherheiten a helyén kell lennie. Az öngyilkossági záradékkal ellátott kockázati életbiztosítás a minimum.

- Der Verkäufer muss in der Regel bereit sein, bei einer möglichen Sicherheitenverwertung hinter den Banken und Sparkassen zu stehen

- Es empfiehlt sich, die Person und nicht nur die Gesellschaft des Käufers, erweitert in eine private und persönliche Haftung für das Verkäuferdarlehen zu bringen

- Verkäuferdarlehen können besonders attraktiv sein, wenn sie mit einer Ingatlanfinanszírozás kombiniert werden. Eine Immobilie, die Teil des Unternehmensverkaufs ist, bietet Käufern und Banken zusätzliche Sicherheiten, was die Bonität des Käufers stärkt und die Wahrscheinlichkeit einer erfolgreichen Finanzierung erhöht.

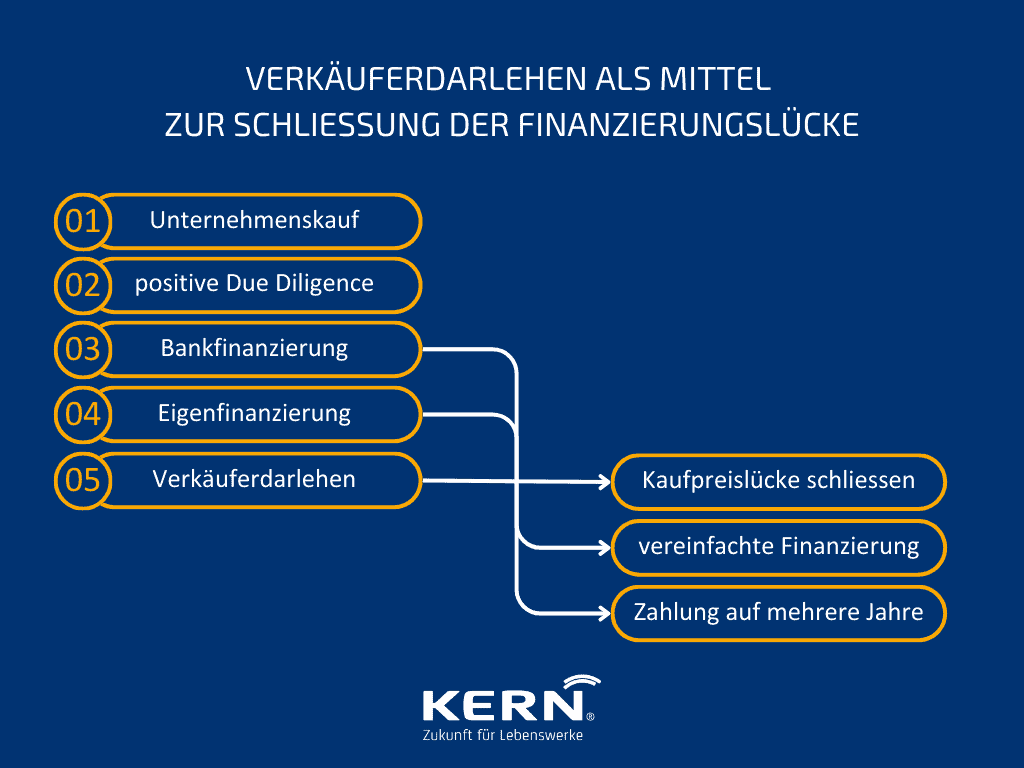

Finanzierungslücke nach positiver Due Diligence

Pozitív Due Diligence fontos lépés a Cégeladás. Allerdings kann es vorkommen, dass die Lücken in der Finanzierung, die sich aus dem Kaufpreis ergeben, nicht vollständig von den herkömmlichen Bankfinanzierungsmitteln gedeckt werden können. In diesem Fall kann ein Verkäuferdarlehen helfen, die Lücke zu schließen.

Es ist zugleich ein sehr bedeutsames Signal von Verkäufer und Käufer Richtung der finanzierenden Banken. Denn wenn beide Seiten über den Verkauf hinweg die Zukunft bestimmen und der Verkäufer sogar ein erweitertes Risiko eingeht, geht eine Bank oder Sparkasse davon aus, dass beide Seiten an eine erfolgreiche Zusammenarbeit glauben. Das ist extrem viel wert.

Verkäuferdarlehen: Erleichterung der Finanzierung beim Unternehmenskauf

Viele Unternehmenskäufer entscheiden sich durchaus gerne für die Frage nach einem Verkäuferdarlehen, weil a finanszírozás így jelentősen egyszerűsödik und der Verkäufer engagiert und wohlwollend die weitere Entwicklung begleiten wird. Er möchte ja sicherstellen, dass er auch sein Darlehen zurückerhält.

So muss der Käufer nicht selbst auf die Suche nach weiteren Finanzierungspartnern gehen und kann sich stattdessen teljesen aUnternehmensübernahme koncentrátum. Zudem kann der Käufer den Kaufbetrag auf mehrere Jahre verteilen und muss nicht den gesamten Betrag auf einmal aufbringen.

Verkäuferdarlehen als Vertrauensbeweis für Käufer und Banken

Ein wesentlicher Aspekt beim Erwerb eines Unternehmens ist das Vertrauen, das der Käufer in die Transaktion setzen muss. Dieses Vertrauen kann durch den Einsatz eines Verkäuferdarlehens gestärkt werden. Es stellt einen wichtigen Vertrauensbeweis für den Käufer dar, da der Verkäufer so umgekehrt seine Zuversicht in die Transaktion und in die Person oder Firma des Käufers setzt.

Im Fall eines Gesellschafterdarlehens (z. B. bei einem Teilverkauf) kann das Darlehen als Eigenkapitalersatz für ein weiteres Bankdarlehen eingebracht werden. Dies ist nicht zuletzt eine Sicherheit für die Bank bei einer eventuellen Restfinanzierung, was den Zinssatz begünstigen kann.

Rangrücktritt beim Verkäuferdarlehen: Was Käufer wissen müssen

Der Rangrücktritt ist eine der häufigsten Ursachen für die Zurückhaltung der Verkäuferseite bei dieser Finanzierung durch ein Verkäuferdarlehen. Als Verkäufer tritt der bisherige Unternehmenslenker nicht nur von seiner ursprünglichen Position als Geschäftsführer und Gestalter zurück, sondern das Darlehen wird in der Regel nach den Banken besichert.

Der Verkäufer muss also nicht nur auf die Fähigkeiten des Käufers für die Zukunft vertrauen, sondern auch auf die finanzielle Rückzahlung seines Darlehens. Daher sind alle Optionen von Sicherheiten und privaten, persönlichen Bürgschaften zu prüfen und ggf. auch gemeinsam mit den finanzierenden Banken zu klären.

Welche Vorteile bietet ein Verkäuferdarlehen Käufern?

Auf Käuferseite kann ein Verkäuferdarlehen eine vielversprechende Möglichkeit sein, die Kaufpreislücke zu schließen und die Finanzierung zu ermöglichen. Denn oft ist es so, dass gerade bei jüngeren Einzelpersonen die Kreditwürdigkeit und der Rahmen bei den Banken nicht ausreichen, um den gesamten Kaufpreis zu finanzieren. Durch ein Verkäuferdarlehen kann der Käufer jedoch die Differenz aufbringen und so den Kauf tätigen.

A következő témában Vállalat átvétele tőke nélkül kann das Verkäuferdarlehen von zentraler Bedeutung sein.

Ezenkívül a Zinsen für Verkäuferdarlehen in der Regel niedriger als bei anderen Arten von Krediten. Auch die Rückzahlung des Darlehens kann flexibel gestaltet werden.

Wenn Sie noch auf der Suche nach passenden Käufern für Ihr Unternehmen sind, unterstützen wir Sie gerne

Warum ein Verkäuferdarlehen auch für Verkäufer vorteilhaft ist

Ein Verkäuferdarlehen kann den Rahmen schaffen, um überhaupt eine Transaktion und damit Zukunftssicherung für ein Unternehmen zu ermöglichen. Es gilt jedoch die Sicherheiten und Haftungen des Käufers sehr ausführlich zu beleuchten és alakítani.

Ferner sollten „Leitplanken“ im Kaufvertrag vereinbart werden, auf welchen Planzahlen die weitere Unternehmensentwicklung aufsetzen soll und ggf. sogar ein Vetorecht für den Verkäufer bei Sonderinvestitionen eingeräumt werden. Damit sind mindkét fél elkötelezett a siker mellett und können nicht beliebig ohne die Interessen der jeweiligen Seite agieren.

Pozitívumok: Der Verkäufer eines Unternehmens kann durch die Bereitstellung eines Verkäuferdarlehens manchmal einen höheren Kaufpreis tárgyalni és fogadni.

Rückzahlung des Verkäuferdarlehens

Die Rückzahlung des Verkäuferdarlehens unterliegt einigen Bedingungen. So muss der Käufer das Darlehen in der Regel innerhalb einer bestimmten Zeitspanne zurückzahlen und übernimmt die persönliche Haftung bei einem Ausfall. Sondertilgungen sollten ebenfalls bei einer sehr erfolgreichen Geschäftsentwicklung helfen, dass beide Seiten schneller den gemeinsamen Rahmen auch wieder mit Freude verlassen können.

Wenn eine Immobilie zum Unternehmen gehört, können zusätzliche Einnahmen aus deren Vermietung oder Verkauf zur Tilgung des Verkäuferdarlehens beitragen. Dies kann vor allem bei Unternehmen mit hohem Immobilienbesitz eine attraktive Lösung sein.

Die psychologische, positive Wirkung auf andere Finanzierungspartner bei einem Firmenverkauf ist nicht zu unterschätzen. Wenn Käufer und Verkäufer diese Option ziehen, ist es ein gewichtiges Signal der zukünftigen Glaubwürdigkeit für alle Kreditgeber.

Következtetés

Ein Verkäuferdarlehen ist nicht nur eine sinnvolle Option für die Finanzierung eines Unternehmenskaufs oder von Unternehmensbeteiligungen, sondern auch ein wichtiger Bestandteil der Mezzanine finanszírozás, der Käufern und Verkäufern gleichermaßen Vorteile bietet. Wenn Sie mehr darüber erfahren möchten, wie Sie diese hybride Finanzierungsform optimal nutzen können, unterstützen wir Sie gerne bei einer professionellen Beratung.