Das Management Buy In (MBI) ist eine Möglichkeit, um die Nachfolge eines Betriebes zu klären, wenn der ursprüngliche Eigentümer etwa altersbedingt sein Unternehmen nicht mehr fortführen kann oder möchte.

Sie haben nicht viel Zeit zu lesen? Das Wichtigste zum MBI in Kürze:

- Das Management-Buy-In ist eine Nachfolge-Option, die auch im Mittelstand in Betracht gezogen werden sollte.

- Ein externes Management kauft Teile oder die gesamte Firma.

- Dem frischen Wind stehen fehlende Branchenkenntnisse und Optimierungsdrang gegenüber.

Inhaltsverzeichnis

- Management Buy In Definition

- Unterschied Management Buy Out Buy In

- MBI im Mittelstand

- Friedliche oder feindliche Übernahme

- Management Buy In Vorteile und Nachteile

- Management Buy In Prozess

- Management Buy In Varianten

- Management Buy In Finanzierung

- Management Buy In Beispiel

- Management Buy In Herausforderungen

- Strukturierung und Steuern

- Fazit

Management Buy In Definition

Ein Management Buy In (MBI) bedeutet, dass ein Unternehmen oder Gesellschaftsanteile eines Unternehmens durch ein externes Management übernommen wird.

Unterschied Management Buy Out Buy In

Während bei einem Management Buy In (MBI) ein externes Management das Unternehmen übernimmt, wird die Nachfolge bei einem Management Buy Out (MBO) vom eigenen Firmenmanagement übernommen. Das Management Buy Out ist damit zwar oft die naheliegendere, aber nicht unbedingt bessere Lösung.

Falls Sie über einen Verkauf per MBI nachdenken, können wir Sie mit einer ersten Werteinschätzung und unseren weitreichenden Kontakten unterstützen.

MBI im Mittelstand

Gerade im Mittelstand fehlt häufig eine geeignete Nachfolge. Oftmals möchten Kinder und sonstige Verwandte den Betrieb nicht übernehmen und den Angestellten fehlen die finanziellen Mittel. Daher ist ein Management Buy In (MBI) oftmals die einzige Option zum Fortbestehen des Betriebes.

Jedoch wird das Unternehmen dann häufig von erfahrenen Managern übernommen, die sich nicht mit dem Betrieb, der Branche oder der Marke identifizieren können. Dies ist jedoch gerade bei mittelständischen Unternehmen essenziell.

Ist das zu verkaufende Unternehmen nicht wirtschaftlich angeschlagen, hat es häufig gar keinen Optimierungsbedarf. Externe Manager versuchen aber nicht selten, immer mehr optimieren oder verbessern zu wollen. Das kann bei einem gesunden Unternehmen auch leicht zum Gegenteil führen.

Friedliche oder feindliche Übernahme

Der Verkauf eines Unternehmens kann freiwillig oder unfreiwillig erfolgen. Sucht ein Unternehmer einen Nachfolger, ist der Verkauf einvernehmlich und es wird von einer friedlichen Übernahme gesprochen.

Von einer feindlichen Übernahme spricht man, wenn ein externes Management gegen den Willen des Eigentümers versucht, die Kontrolle über das Unternehmen zu erlangen.

Feindliche Übernahmen kommen häufig bei Aktiengesellschaften vor. In diesem Fall versuchen Großinvestoren die Mehrheit zu erlangen, um somit die Kontrolle über das Unternehmen zu gewinnen.

Möchten Sie Ihr Unternehmen ohne Wertverlust und Risiken verkaufen? Erfahren Sie in unserem Online-Seminar, wie Sie den richtigen Käufer sicher und diskret finden.

Management Buy In Vorteile und Nachteile

Vorteile des MBI

Ein neues Management bringt frische Impulse und zusätzliches Know-how. Dieses kann in den übernommenen Betrieb mit eingebracht werden. Das ist besonders bei Unternehmen der Vorteil, in dem das Management altersbedingt abgelöst wird. Es besteht somit die Möglichkeit zu neuen Innovationen und eine eventuell vorhandene “Betriebsblindheit” wird abgelöst.

Gerade bei einem wirtschaftlich angeschlagenen Unternehmen kann ein neues Management neue Impulse einbringen und es so ggf. vor der Insolvenz bewahren.

Nachteile des MBI

Ein externes Management ist oft branchenfremd und mit dem laufenden Geschäftsbetrieb nicht vertraut. Dies kann zum Risiko für den Fortbestand der Firma werden.

Viele Manager verfügen zwar über die notwendigen Managementerfahrungen, haben aber zu wenig Kenntnis von Branche und Betrieb. Das kann zu gravierenden Fehleinschätzungen führen.

Die Einarbeitung von externen Managern kann viel Zeit beanspruchen, da sie sich erst mit allen Details des Unternehmens vertraut machen müssen. Bei einem wirtschaftlich angeschlagenen Unternehmen kann das gravierend sein, da dann eventuell die Zeit dafür fehlt.

Bei einem Management Buy In (MBI) fehlt es den externen Managern häufig an Eigenkapital und der Kauf muss größtenteils fremdfinanziert werden. Das bedeutet, dass das Unternehmen oft noch lange nach der Übernahme Tilgungs- und Zinszahlungen leisten muss.

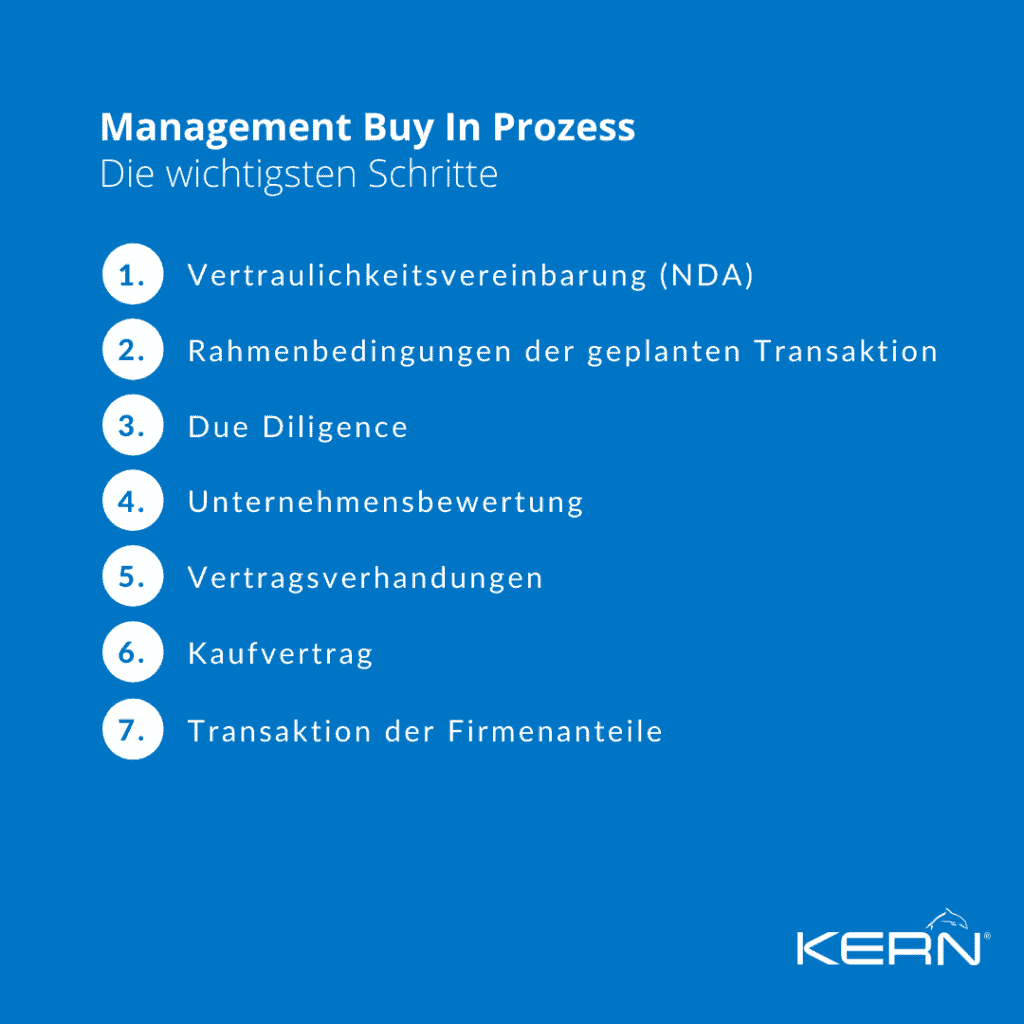

Management Buy In Prozess

Nachdem der Inhaber eines Unternehmens beschlossen hat, sein Unternehmen an ein externes Management zu verkaufen, muss er natürlich erst die Interessenten finden. Dazu können viele Kanäle genutzt werden. Unternehmensberater helfen ebenfalls bei der Suche nach einer geeigneten Nachfolge.

Nachdem ein passender Interessent gefunden wurde, wird zunächst eine Vertraulichkeitsvereinbarung (NDA) abgeschlossen, da im Rahmen des Verhandlungsprozesses sensible Daten offengelegt werden müssen.

Danach verständigt man sich in der Regel zunächst über die Rahmenbedingungen der geplanten Transaktion und fasst diese in einer Absichtserklärung (Letter of Intent - LoI) zusammen.

Sind diese Eckpfeiler gesetzt, prüft der potenzielle Käufer das Unternehmen in Form einer Due Diligence.

Due Diligence

Die Due Diligence soll die Chancen und Risiken des zu verkaufenden Unternehmens aufdecken und ist außerdem eine wichtige Grundlage für die Kaufpreisermittlung. Außerdem hilft die Due Diligence dabei, festzulegen, welche Garantien und Freistellungen in den Unternehmenskaufvertrag mit aufgenommen werden sollen.

Vertragsverhandlungen

Der wichtigste und schwierigste Punkt bei den Vertragsverhandlungen ist wohl der Kaufpreis. Oft gehen die Vorstellungen sehr weit auseinander. Grund dafür ist, dass man den Kaufpreis eines Unternehmens nicht ausschließlich rechnerisch ermitteln kann und das Unternehmen für den Eigentümer meistens noch einen sehr hohen ideellen Wert besitzt. Das führt häufig zu einer überhöhten Kaufpreisvorstellung.

Wie der Unternehmenswert berechnet werden kann, erläutern wir ausführlich in diesem Beitrag.

Jetzt mehr lesen

Deshalb sollte zunächst eine Unternehmensbewertung nach dem Ertragswertverfahren gemäß dem Unternehmensbewertungsstandard des Instituts der Wirtschaftsprüfer vorgelegt werden.

Zusammen mit dem Bericht der Due Diligence ist damit dann eine Grundlage für die Verhandlungen des Kaufpreises geschaffen.

Der Käufer legt in den Vertragsverhandlungen dem Eigentümer die verbindlichen Finanzierungsunterlagen vor.

Wenn auch alle Rahmenpunkte und weiteren Vertragsinhalte geklärt wurden, kann der Kaufvertrag angefertigt und von beiden Parteien unterschrieben werden.

Transaktionen

Wurde der Kaufvertrag von beiden Seiten einvernehmlich unterzeichnet, können die Firmenanteile übertragen werden. Oftmals wird die Transaktion der Firmenanteile auf einen Stichtag in der Zukunft festgelegt, sodass die Unterzeichnung (Signing) und der wirtschaftliche Übergang des Unternehmens (Closing) auseinanderfallen.

Management Buy In Varianten

Leveraged Buy In

Leveraged Buy In (LBI) bedeutet, dass ein externes Management ein Unternehmen vollständig oder anteilig übernimmt. Die Finanzierung des Zielunternehmens (Target) wird dabei hauptsächlich mittels Fremdkapitals finanziert.

BIMBO

Buy-in-Management-Buy-out (BIMBO) ist eine Kombination aus Management Buy In und Management Buy Out. Hierbei wird ein Teil des Unternehmens von dem bereits bestehenden Management gekauft. Der andere Teil des Unternehmens wird von externen Managern gekauft.

Management Buy In Finanzierung

Die Finanzierung eines Management Buy In erfolgt in der Regel aus Eigenkapital und Fremdkapital. Die Besonderheit beim MBI ist, dass das Eigenkapital meist nur aus einem geringen Anteil besteht und die MBI Finanzierung durch Fremdkapital aus einem entsprechend höheren Anteil. In Einzelfällen kann ein Management Buy In ausschließlich durch Fremdkapital finanziert werden.

Bei einem MBI wird das Eigenkapital ausschließlich von dem externen Management aufgebracht. Dies ist aber häufig nicht vorhanden und erfordert deswegen eine hohe Aufnahme an Fremdkapital.

Wenn Sie aktiv ein Unternehmen zur Übernahme suchen, kann ein erster sinnvoller Schritt für die Investition Ihres Kapitals eines unserer Investors-Pakete sein. Neben unseren kostenfreien Leistungen können Sie zudem unsere Erfahrung und bewährte Strategie für Ihren Firmenkauf nutzen.

Management Buy In Beispiel

Sabine T. ist Unternehmerin und führt im Rahmen dessen eine Textilfabrik. Da sie nun 60 geworden ist, möchte sie sich aus dem Berufsleben zurückziehen und ihr Unternehmen gerne weitergeben. Ihre Kinder haben andere Berufe und möchten das Unternehmen nicht weiterführen. Ihre Mitarbeiter sind entweder auch schon im fortgeschrittenen Alter, haben nicht genug finanzielle Mittel oder schlicht kein Interesse an der Übernahme.

Deswegen sucht Sabine T. jetzt nach einem externen Management, das ihr Unternehmen weiterführen wird. Im Rahmen dessen meldet sich das Ehepaar S. als Interessenten.

Das Ehepaar S. führt bereits ein Unternehmen in der Nähbranche und möchte das Gewerbe erweitern.

Sabine T. hält das Ehepaar S. für die ideale Nachfolge. Nachdem sich beide Parteien auf ein paar Eckpfeiler geeinigt haben, wird das Unternehmen von Sabine T. nach dem Ertragswertverfahren bewertet. Das Ehepaar S. führt eine Due Diligence durch. Danach kommt es zu den detaillierten Vertragsverhandlungen. Die Verhandlungspartner werden sich sowohl über den Kaufpreis als auch die sonstigen Vertragsinhalte schnell einig. Das Ehepaar S. legt Sabine T. die verbindlichen Finanzierungsunterlagen vor.

Auf dieser Grundlage wird der Kaufvertrag erstellt und von beiden Parteien unterschrieben. Da sonst keine Formalitäten zu erledigen sind, geht das Unternehmen mit Vertragsunterschrift von Sabine T. an das Ehepaar S. über.

Die Sicht eines Investors beim Unternehmenskauf verdeutlichen wir Ihnen anhand dieses Videos:

Management Buy In Herausforderungen

Eine der größten Herausforderungen im MBI ist die Zeit. Die meisten Unternehmer möchten sich nur ungern aus ihrem Unternehmen zurückziehen und behalten es, solange es geht. Erst wenn sie körperlich und geistig an ihre Grenzen kommen, fangen sie an, über eine Unternehmensnachfolge respektive Firmennachfolge nachzudenken.

Selbst, wenn ein passender Nachfolger gefunden ist, muss laut Experten eine Übergangszeit von 1 bis 3 Jahren für die Nachfolge einkalkuliert werden. Darüber hinaus verbessert die frühzeitige Regelung der Nachfolge das qualitative Rating, das von Banken und Sparkassen für eine Kreditvergabe zugrunde gelegt wird.

Eine weitere Herausforderung, ist die zu hohe Erwartung, mit der vor allem ältere Unternehmer in die Verhandlungen für die Nachfolge gehen. Diese verbindet größtenteils ein sehr hoher ideeller Wert mit ihrem Unternehmen. Der ideelle Wert ist jedoch individuell und keine Grundlage zur Ermittlung des Kaufpreises. Nur eine Bewertung kann den realistischen Kaufpreis ermitteln.

Letztlich ist es auch herausfordernd, einen Nachfolger mit dem entsprechenden Know-how sowie den unternehmerischen und sachlichen Anforderungen zu finden. Dies ist jedoch eine Grundvoraussetzung, da sonst nicht gewährleistet werden kann, dass der Betrieb weiterhin bestehen bleibt.

Sie planen den Kauf eines Unternehmens? Sie sind auf der Suche nach einer geeigneten Firma? Wir haben Beziehungen über die Landesgrenzen hinaus und unterstützen Sie bei der Suche.

Angebote

Als Experten für die Unternehmensnachfolge im Mittelstand können wir Ihnen maßgeschneiderte Angebote für eine Übernahme per MBI zukommen lassen. Erstellen Sie bequem unter nachfolgendem Link ein Anforderungsprofil - wir kümmern uns um den Rest.

Kostenloses Suchprofil anlegen und noch mehr Kaufangebote entdecken.

Strukturierung und Steuern

Während der eintretende Geschäftsführer-Gesellschafter in der Regel sowohl auf Ebene der Unternehmensführung als auch hinsichtlich der Gesellschafterstellung an einem langfristigen Eintritt in die Gesellschaft interessiert ist, ist es gleichzeitig Ziel, die finanzierenden Investoren über einen absehbaren Zeitraum vollständig abzulösen.

Diese sind unmittelbar an der Transaktion beteiligt und erwerben oftmals selbst – zumindest für eine Übergangszeit – Anteile am Unternehmen. Je nach Volumen der Transaktion kann allerdings auch ein vollständiger Erwerb des Unternehmens durch den künftigen Geschäftsführer-Gesellschafter in Betracht kommen, wenn nur Kreditinstitute zur Finanzierung zur Verfügung stehen.

Ebenso sind Konstellationen vorstellbar, in denen der Verkäufer für einen Zwischenzeitraum selbst einen kleinen Anteil am Unternehmen behält oder den Übernehmer zur Finanzierung der Transaktion mit einem Verkäuferdarlehen unterstützt. Hierdurch bindet sich der Verkäufer auch zukünftig an sein Unternehmen und wird im eigenen Interesse auf dessen erfolgreiche Entwicklung hinwirken.

In einer weiteren Variante des MBI (namentlich bei großen Transaktionsvolumina) geht es darum, dass ein (Finanz-) Investor die Expertise des Managers sucht und ihm als Anreiz hierfür den Eintritt in die Gesellschafterstellung ermöglicht, sodass er bei einer gemeinsamen Veräußerung auch am Unternehmenswert partizipiert. Hierbei wird dem Manager gerne ermöglicht, bei Erreichen bestimmter Umsatz- und/ oder Ertragsziele Geschäftsanteile zu Sonderkonditionen zu übernehmen (Sweet Equity), sodass er am späteren Verkauf des Unternehmens überproportional profitiert.

Das Finanzamt überprüft in diesen Fällen, ob Schenkungs- oder Lohnsteuer fällig wird. Die Schenkungssteuer kommt aber in der Regel nicht zum Zuge, wenn es um Übertragungen zwischen Fremden geht.

Das Finanzamt kontrolliert jedoch, ob dem Manager ein geldwerter Vorteil zugeflossen ist. Ein geldwerter Vorteil entsteht, wenn der Unternehmensanteil günstiger als sein Verkehrswert übertragen wurde.

Der geldwerte Vorteil wird dann auf das Einkommen des Managers angerechnet und entsprechend mit Lohnsteuer und ggf. Solidaritätszuschlag versteuert.

Fazit

Das Management Buy In (MBI) ist eine gute Möglichkeit für Unternehmen, die keinen Nachfolger haben. Mit dem MBI ist es oftmals möglich, Nachfolger zu finden, die die Werte des bisherigen Gesellschafter-Geschäftsführers teilen und an einem langfristigen Engagement interessiert sind. Durch das MBI besteht die Aussicht, das Unternehmen erfolgreich fortzuführen. Auch für angeschlagene Betriebe ist das MBI eine vielversprechende Gelegenheit, da sich damit die Chancen zur Sanierung durch ein neues Management erheblich erhöhen.

Gerade für mittelständische Betriebe kann ein MBI jedoch eine Gefahr bedeuten, da ein externes Management oft nicht über die nötige Kenntnis verfügt, den Betrieb weiterzuführen. Um dies zu verhindern, sollten sich Mittelständler frühzeitig mit der Betriebsnachfolge auseinandersetzen. Ist die Nachfolge nur durch ein Management Buy In gesichert ist es wichtig, schon 3 bis 5 Jahre im Voraus nach einem geeigneten Interessenten zu suchen.

Für einen potenziellen Nachfolger kann ein MBI demgegenüber eine einzigartige Chance darstellen, ohne Neugründung und die damit verbundenen Schwierigkeiten die Führung in einem bereits bestehenden und erfolgreichen Unternehmen zu übernehmen.