A lényegre térve

- Goodwill számológép mint alap: Felhasználások az EBIT-szorzó módszer als fundierten Anhaltspunkt für die initiale und indikative Schätzung des Unternehmenswertes. Essenziell für Käufer und Verkäufer bei Unternehmensverkäufen, um realistische Preisvorstellungen abzugleichen und als strategischer Grundstein für Verhandlungen.

- Essenzielle Überlegungen und Fallstricke: Azonosítja a kritikus tényezőket és a potenciális kockázatokat, amelyek a gyakorlatban felmerülhetnek a következőkben Üzleti értékelés auftreten können. Dieser Hinweis unterstützt Investoren und Verkäufer a reális vételárak elérése és a téves értékelések elkerülése érdekében.

- Präzise Checkliste: Módszeresen felépített ellenőrző lista, empirikus adatok alapján és tanácsadási tapasztalatunk, leitet Schritte für eine umfassende Bewertung an und stellt sicher, dass alle relevanten Aspekte berücksichtigt werden.

- Faustformel zur umsatzbasierten Schätzung: Lehetővé teszi a vállalat értékének hatékony és gyors értékelését, essenziell für die Entwicklung indikativer Preisvorstellungen és hatékony felkészülés a tárgyalásokra.

- Bewertung unter Berücksichtigung der Inflation: Elengedhetetlen szempont a den Einfluss makroökonomischer Veränderungen auf den Unternehmenswert a címre. A megértése und Kaufpreisanpassungen entsprechend zu begründen.

A KERN cégérték kalkulátora

Mit dem Unternehmenswertrechner von KERN können Sie schnell und einfach den Wert eines Unternehmens bestimmen. A szorzószámos módszer alapján (EBIT) Ezt a felhasználóbarát online cégértékelést a cégek értékének meghatározására fejlesztettük ki.

Er liefert Ihnen einen ersten Richtwert, damit Sie weitere Entscheidungen für mögliche Nachfolgen und eine umfassende Bewertung in Ihrem Geschäftsumfeld treffen können. Egal, ob Sie den Wert für einen Cégeladás bestimmen oder eine potenzielle Firmenübernahme bewerten möchten, unser Firmenwertrechner bietet Ihnen eine zuverlässige grobe Einschätzung für Ihre Vorstellungen.

Az online eszközhöz

Geben Sie die notwendigen Daten ein, und unser Online Tool übernimmt die Berechnung für Sie in wenigen Schritten. Sie erhalten Ergebnisse, die eine erste Schätzung des Unternehmenswerts auf Basis von Umsatz und Gewinn bieten. Bei Fragen stehen wir Ihnen gerne zur Verfügung.

Ingyenes kezdeti konzultációt kínálunk, hogy megbeszéljük az Ön vállalatának értékelését.

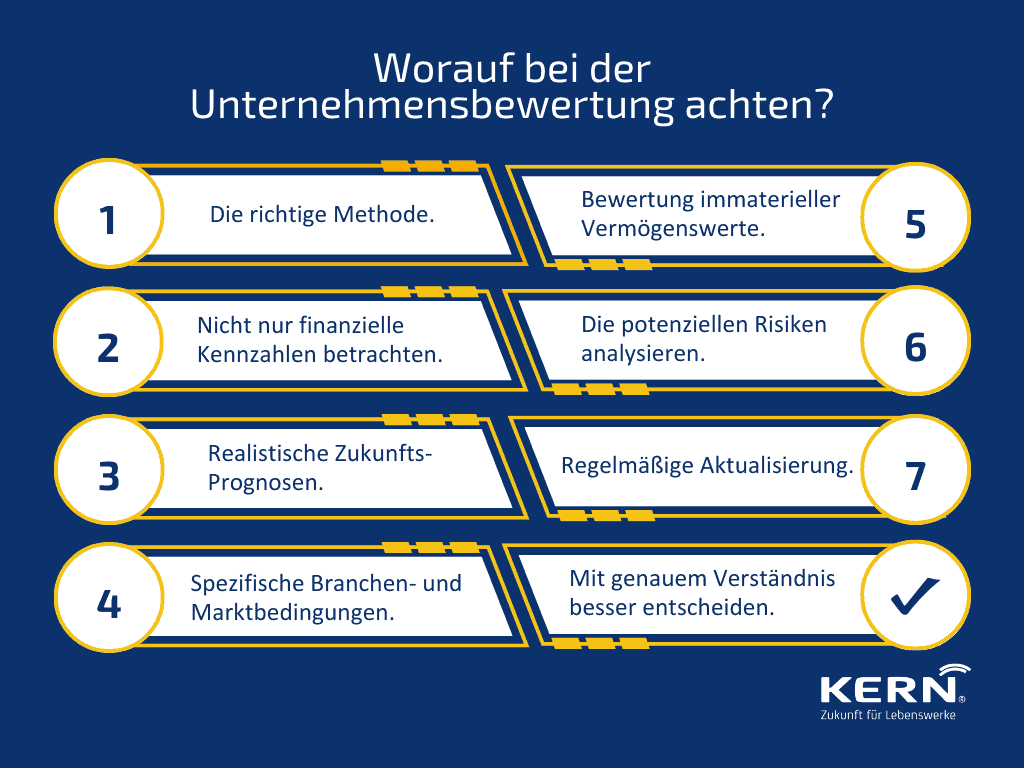

Mire kell figyelnie a számítás során

Der Einsatz eines Unternehmenswertrechners ermöglicht eine erste Bewertung als Eigentümer sowie die Ermittlung des möglichen Kaufpreises bei Firmenübernahmen. Bei den Bewertungsverfahren gibt es jedoch einige Fallstricke, die es zu vermeiden gilt, um zu einem präzisen Ergebnis zu gelangen. Neben der Auswahl der richtigen Methode ist es wichtig, sowohl finanzielle als auch nicht-finanzielle Faktoren zu berücksichtigen, um den tatsächlichen Wert angemessen einzuschätzen.

Zukunftsorientierte Prognosen spielen ebenfalls eine entscheidende Rolle bei der Bestimmung des Unternehmenswerts. Eine genaue Einschätzung des zukünftigen Wachstumspotenzials und der erwarteten Erträge ist von großer Bedeutung. Dabei dürfen Branchen- und Marktbedingungen nicht außer Acht gelassen werden, da diese den Unternehmenswert beeinflussen können. Es ist wichtig, ein realistisches Bild von potenziellen Risiken und Unsicherheiten zu zeichnen und diese in die Ermittlung einzubeziehen, um eine angemessene Risikobewertung zu gewährleisten.

Azáltal, hogy elkerüljük ezeket Botladozó blokkok und die gründliche Berücksichtigung dieser bedeutenden Aspekte ergeben sich genaue Unternehmensbewertungen von hoher Qualität. Es ist jedoch ratsam, sich bei komplexen Bewertungen oder Unsicherheiten von Experten unterstützen zu lassen, um eine genaue und umfassende Einschätzung des Unternehmenswerts zu erhalten. Mit einem genauen Verständnis des Bewertungsverfahrens kann ein Berater Ihnen helfen, bessere Entscheidungen für Ihr Unternehmen zu treffen und Ihre Zukunft erfolgreich zu gestalten.

Olvassa el továbbá: Érzelmi akadályok és szakmai stratégiák az utódlási folyamatban

Ihre Checkliste für die Unternehmensbewertung

- A megfelelő módszer kiválasztása: Wählen Sie das passende Verfahren zur Unternehmensbewertung, die zu Ihrem Unternehmen und Ihrer Branche passt.

- Berücksichtigung nicht-finanzieller Faktoren: Achten Sie darauf, nicht nur finanzielle Kennzahlen zu betrachten, sondern auch nicht-finanzielle Faktoren wie Kundenbindung, Qualität des Managements, Investitionsbedarf und Marktposition.

- Jövőorientált előrejelzések: Erstellen Sie realistische Prognosen für zukünftige Umsätze, Gewinne und Cashflows, um den Wert genau zu bestimmen.

- Berücksichtigung von Branchen- und Marktbedingungen: Értékelésében vegye figyelembe az Ön iparágának és a piacnak a sajátos körülményeit.

- Bewertung immaterieller Vermögenswerte: Vergessen Sie nicht, immaterielle Vermögenswerte wie geistiges Eigentum und Kundenbeziehungen angemessen zu bewerten.

- A potenciális kockázatok figyelembevétele: Analysieren Sie mögliche Risiken und Unsicherheiten, die den Wert beeinflussen könnten, und berücksichtigen Sie diese in Ihrer Bewertung.

- Regelmäßige Aktualisierung: Überprüfen Sie regelmäßig den Wert Ihrer Firma und aktualisieren Sie Ihre Bewertung, um Änderungen in der Geschäftsentwicklung und dem Markt zu berücksichtigen.

Ingyenes útmutató: Vállalkozás eladása

Gyors cégértékelés a hüvelykujjszabállyal

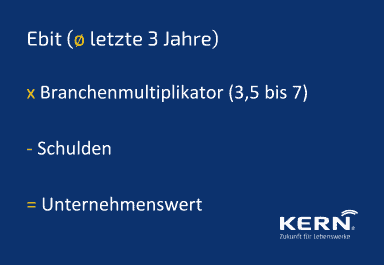

A cégértékelés a hüvelykujjszabály szerint egy egyszerű módszer, amelyben egy egyszerű képlet segítségével egy durva cégértékelés vorgenommen wird, um den Firmenwert abzuschätzen. Dabei werden oft branchenspezifische Multiplikatoren angewendet. Diese Methode kann schnell und einfach angewendet werden, es ist jedoch zu beachten, dass sie nicht sehr präzise ist und zu groben Schätzungen des Unternehmenswerts führen kann.

Um den Kaufpreis Ihrer Firma zu berechnen, multiplizieren Sie den Durchschnitt des EBITs (Gewinn vor Steuern und Zinsen) der vergangenen drei Jahre mit einem angemessenen Branchen-Multiple (normalerweise zwischen 3,5 und 7 – je nach Größe und Geschäftsmodell einer Unternehmung im Bereich KMU) und ziehen die Schulden ab.

Detaillierte Methoden für den Unternehmenswert

Bevételi megközelítés az IDW S 1 szabvány szerint

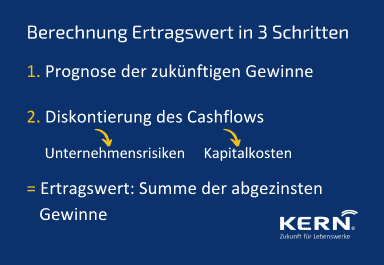

Das Ertragswertverfahren nach Standard IDW S 1 (Institut der Deutschen Wirtschaftsprüfer) ist eine anerkannte Methode (sogar vor Gericht) für eine objektivierte Unternehmensbewertung. Es berücksichtigt die zukünftigen Cashflows a vállalat és kedvezmények ezek auf den heutigen Wert. Dabei werden verschiedene Parameter wie die Unternehmensrisiken und die Kapitalkosten einbezogen. Diese Methode ist detaillierter und genauer als die Faustformel, erfordert jedoch eine gründliche Analyse und Daten der jeweiligen Unternehmung. Gerade bei Familienunternehmen ist keine Firma wie die andere.

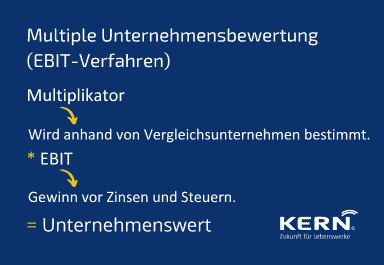

Többszörös vállalatértékelés (EBIT módszer)

Die Multiple Unternehmensbewertung, auch bekannt als EBIT-Multiple-Verfahren, basiert auf dem Vergleich des EBIT (Gewinn vor Zinsen und Steuern) ähnlicher Unternehmen in der Branche, um den Vállalati érték kiszámítása. Dabei wird ein Multiplikator angewendet, um den Wert des Unternehmens abzuschätzen. Diese Bewertungsmethode erweist sich als besonders nützlich, wenn vergleichbare Unternehmen öffentlich gehandelt werden und ihre Marktpreise bekannt sind. Sie ermöglicht eine schnelle Schätzung des Unternehmenswerts, jedoch ist Vorsicht geboten, um sicherzustellen, dass die Vergleichsunternehmen tatsächlich ähnliche Merkmale aufweisen. Gerade bei kleineren Unternehmen trifft dies eher nicht zu.

Egyszerűsített tőkésített jövedelem módszer

Egyszerűsített tőkésített jövedelemérték = átlaghozam x tőkésítési tényező

Az egyszerűsített tőkésített jövedelemérték-módszer a következő eine vereinfachte Version zur Einschätzung des steuerlichen Unternehmenswerts nach § 199 des Bewertungsgesetzes. Es wird häufig bei kleinen und mittelständischen Unternehmen angewendet, bei denen detaillierte Daten begrenzt oder schwer verfügbar sind.

Diese Methode (die besonders den Finanzbehörden in die Hände spielt, da die Werte sehr hoch und nicht marktgerecht ausfallen) basiert auf einer Schätzung der zukünftigen Gewinne oder Cashflows und einem Kapitalisierungssatz, um den Unternehmenswert grob zu bestimmen.

Für einen Verkauf eignet sich diese Methode nicht, da unrealistische Erwartungen auf der Verkäuferseite geweckt werden, die nichts mit dem tatsächlichen Marktgeschehen zu tun haben. Es lohnt sich somit auch immer, gegen eine Finanzbehörde mit dem vor erwähnten Ertragswertverfahren bei überhöhten Besteuerungen gegen zuhalten.

Olvassa el továbbá: Beim Unternehmensverkauf Steuern sparen – So geht’s!

Anyagérték módszer

Substanzwert = Markt-/Verkehrswert des Firmenvermögens – Schulden

A Anyagérték módszer bewertet das Unternehmen anhand seines Nettovermögens, das aus den materiellen und immateriellen Vermögenswerten abzüglich der Verbindlichkeiten besteht.

Ez a módszer különösen fontos, ha a vállalat nettó eszközértéke a teljes érték jelentős részét teszi ki, azaz a vállalati érték vagy a goodwill, különösen az ingatlanalapú vállalatok esetében.

Es bietet eine solide Grundlage für die Bewertung, konzentriert sich jedoch in erster Linie auf den vorhandenen Vermögenswert und berücksichtigt nicht das zukünftige Ertragspotenzial des Unternehmens.

Vadonatúj! Az infláció hatása a vállalatokra

Az infláció növekedése idején kulcsfontosságú, hogy A költségekre, a pénzforgalomra és a tőkeköltségre gyakorolt hatás bei der Unternehmensbewertung und Preisfindung präzise zu berücksichtigen. Inflation az értékelési modellek erőteljes kiigazítását igényli, um sowohl den realen Unternehmenswert zu schützen als auch realistische Verkaufspreise zu sichern. Eine strategische Berücksichtigung inflationsbedingter Veränderungen sichert die Werterhaltung und fördert potenzielle Wertsteigerungen, indem sie die zukünftige Finanzleistung realitätsnah abbildet und Investitionsentscheidungen fundiert.

Nutzen Sie den KERN Unternehmenswertrechner weiter oben, um schnell und einfach den Wert Ihres Unternehmens zu berechnen und einzuschätzen. Zusätzlich sollte ein fundiertes Ertragswertverfahren für wichtige Entscheidungen erstellt werden.