Ein indikatives Angebot ist ein grundlegendes Werkzeug im M&A-Prozess, das als erster Schritt in der Kommunikation zwischen einem potenziellen Käufer und dem Verkäufer dient. Es ist rechtlich nicht bindend und gibt eine erste Kaufpreisindikation. Darüber hinaus kann es weitere Elemente wie die Herleitung des Kaufpreises, spezifische Informationsanforderungen, Finanzierungspläne und einen vorläufigen Zeitplan enthalten.

Dieses Angebot ermöglicht es den Verkäufern, die Seriosität und die Absichten der Interessenten zu bewerten und verschiedene Angebote miteinander zu vergleichen.

Definicja: Czym jest oferta orientacyjna?

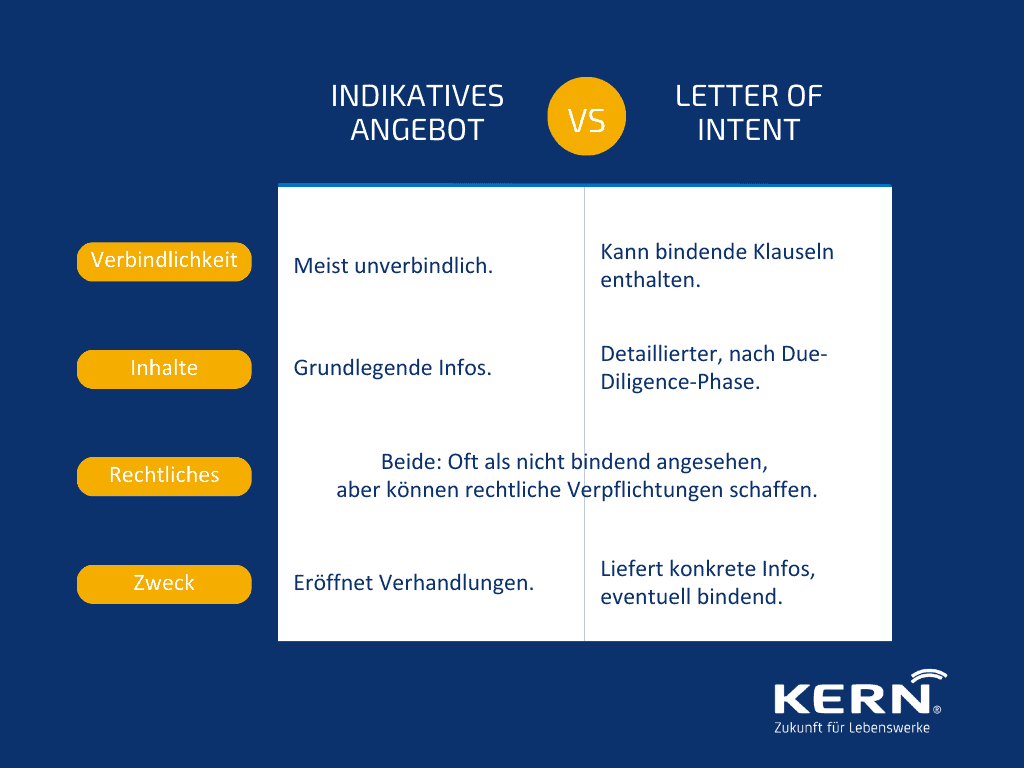

Im Kontext von M&A-Transaktionen dient ein indikatives Angebot als erste schriftliche Offerte des potenziellen Käufers. Es legt die Rahmenbedingungen fest, unter denen der Interessent das Zielunternehmen erwerben würde. Neben der Kaufpreisvorstellung können auch spezielle Vorbehalte, wie die Zustimmung von Aufsichtsgremien oder Finanzierungszusagen, enthalten sein. Anders als ein Letter of Intent stellt es eine einseitige Absichtserklärung dar und bildet die Grundlage für nachfolgende Verhandlungen. Dieses Instrument hilft den Verkäufern, die Ernsthaftigkeit und Qualifikation der verschiedenen Interessenten zu beurteilen.

Odróżnienie od listu intencyjnego (LoI)

Orientacyjna oferta i List intencyjny (LoI) są instrumentami służącymi do dokumentowania intencji zakupowych, ale różnią się w zasadniczych kwestiach:

- Zaangażowanie: Sowohl ein LoI als auch ein indikatives Angebot sind in der Regel nicht bindend, es sei denn, sie enthalten ausdrückliche bindende Klauseln. Ein LoI kann jedoch spezifische, bindende Elemente wie Vertraulichkeits- oder Exklusivitätsvereinbarungen enthalten.

- Zawartość: Zapytanie ofertowe jest często bardziej szczegółowe i zazwyczaj jest przygotowywane po wstępnej analizie. Due Diligence Phase erstellt. Ein indikatives Angebot ist in der Regel allgemeiner und dient als erste Annäherung zwischen den Parteien.

- Konsekwencje prawne: Obwohl beide Dokumente oft als nicht bindend angesehen werden, können sie in einigen Rechtsordnungen dennoch rechtliche Verpflichtungen schaffen, wie die Pflicht zur Verhandlung in Treu und Glauben.

Insgesamt dient ein indikatives Angebot eher dazu, das grundsätzliche Interesse an einem Erwerb des Zielunternehmens zu bekunden und den Verhandlungsprozess einzuleiten, während ein LoI konkretere Informationen der Vertragsparteien enthält und bindende Elemente enthalten kann. Es ist wichtig, die Unterschiede zwischen diesen beiden Dokumenten zu verstehen und sie entsprechend den Anforderungen und Erwartungen in einer Geschäftsbeziehung zum Verkauf eines Unternehmens zu nutzen.

Jak stworzyć ofertę orientacyjną?

Jak stworzyć ofertę orientacyjną?

Die Erstellung eines indikativen Angebots ist ein entscheidender Schritt, um potenzielle Kunden oder Geschäftspartner von Ihren Produkten oder Dienstleistungen zu überzeugen. Hier sind die wesentlichen Schritte, die Sie bei der Erstellung eines effektiven indikativen Angebots beachten sollten:

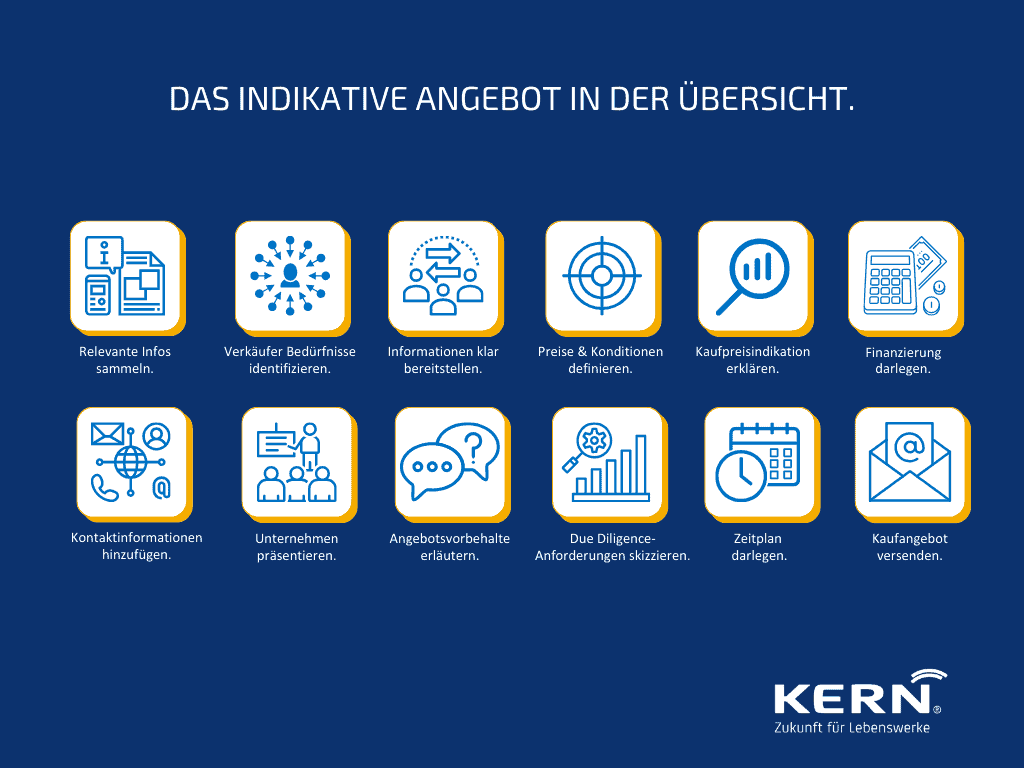

- Zbieranie istotnych informacji: Beginnen Sie damit, alle notwendigen Informationen zu sammeln, die in Ihrem Angebot enthalten sein sollen. Im Regelfall können Sie diese aus dem Exposé und im Regelfall aus dem Prozessbegleitbrief, dem sogenannten Process Letter, entnehmen.

- Bedürfnisse des Verkäufers und seines Beraters identifizieren: Verstehen Sie die Interessen und Anforderungen des Verkäufers und ggf. des Beraters. Eine gründliche Analyse dieser Interessen ermöglicht es Ihnen, Ihr indikatives Angebot gezielt auf sie zuzuschneiden.

- Zapewnienie jasnych informacji: Ihr Angebot sollte klare und verständliche Informationen enthalten. Beschreiben Sie Ihre Anforderungen und Ziele detailliert und präzise. Vermeiden Sie Fachjargon und verwenden Sie eine klare und einfache Sprache.

- Określenie cen i warunków: Geben Sie den Kaufpreis und alle relevanten Konditionen transparent an. Sofern möglich, nennen Sie einen festen Preis und keine Preisbandbreite, da der Verkäufer nur das untere Ende der Bandbreite wahrnehmen wird.

- Kaufpreisherleitung erläutern: Indikative Angebote dienen oft als Ausgangspunkt für Verhandlungen. Erläutern Sie daher, wie Sie auf die Kaufpreisindikation kommen und zeigen Sie so, dass Sie sich mit der Unternehmensbewertung auseinandergesetzt haben.

- Obecne finansowanie: Erste Überlegungen zur Finanzierung des Kaufpreises erhöhen die Glaubwürdigkeit des Angebots und erhöhen Ihre Chancen etwa in einem Bieterverfahren.

- Kontaktinformationen hinzufügen: Twoje dane kontaktowe, takie jak numer telefonu lub adres e-mail, powinny być wyraźnie widoczne w ofercie, aby ułatwić potencjalnym klientom kontakt z Tobą.

- Ihr Unternehmen präsentieren: Geben Sie eine kurze Übersicht über Ihr Unternehmen, um Vertrauen und Glaubwürdigkeit zu schaffen. Hier können Informationen über Ihre Erfahrung, Referenzen und Qualifikationen aufgenommen werden.

- Rezerwacja oferty: Ein Kaufangebot steht üblicherweise unter bestimmten Vorbehalten. Erläutern Sie diese, z.B. wenn eine Zustimmung Ihrer Gesellschafter noch aussteht.

- Wymogi dotyczące informacji / należytej staranności: Es ist hilfreich für den Verkäufer, wenn Sie bereits grundlegende Due Diligence-Anforderungen, die für Sie von wesentlicher Bedeutung sind, skizzieren.

- Ustalenie harmonogramu: Sofern Sie zeitliche Präferenzen oder Engpässe im Proces M&A haben, sollte Sie diese ebenfalls darlegen oder ggf. zeitliche Flexibilität signalisieren.

- Wysłanie oferty zakupu: Schicken Sie das indikative Angebot an den potenziellen Kunden oder Geschäftspartner, in der Regel per E-Mail oder auf dem gewünschten Kommunikationsweg, um Ihre Kaufabsicht und Ihr Kaufangebot zu vermitteln. Halten Sie etwaige Fristen des Verkäufers ein bzw. bitten Sie ggf. um eine Fristverlängerung.

Bedeutung für den M&A-Prozess

Das indikative Angebot spielt eine entscheidende Rolle in der frühen Phase des M&A Prozesses. Es wird in der Regel eingesetzt, um das Interesse potenzieller Käufer an einem Unternehmen zu prüfen und dient als Grundlage für weitere Verhandlungen. Es ermöglicht dem Verkäufer und seinem M&A-Berater, einen ersten Eindruck von potenziellen Angeboten zu erhalten und den Prozess effizient voranzutreiben.