Tervezi, hogy eladja a GmbH-t?

Az egészséges GmbH eladásának leggyakoribb felhasználási területe a a vállalat teljes átruházása. A teljes átadás-átvétel forgatókönyvével foglalkozik. Olyan, mint egy szokásos Cégeladás megfontolandó. Ezenkívül további változatok is ismertetésre kerülnek.

Betekintést nyerhet a GmbH-részvények értékesítésébe és a fizetésképtelen GmbH értékesítésébe. Tájékoztatást kap egy “héj” GmbH eladásáról is. Az adott speciális esetekben megfelelő cselekvési javaslatokkal bővíti ismereteit.

Tartalomjegyzék

- GmbH eladás 8 lépésben:

- Egészséges (teljes) GmbH értékesítése

- GmbH részvények eladása

- Eladható-e egy adóssággal rendelkező korlátolt felelősségű társaság?

- Eladni korlátolt felelősségű társasági héj

- GmbH forgalmi adók áttekintése (beleértve a számlamintát)

- Melyik portálon értékesíti a GmbH

- Milyen tapasztalatai voltak másoknak egy GmbH eladásával kapcsolatban?

- Következtetés

- GYIK

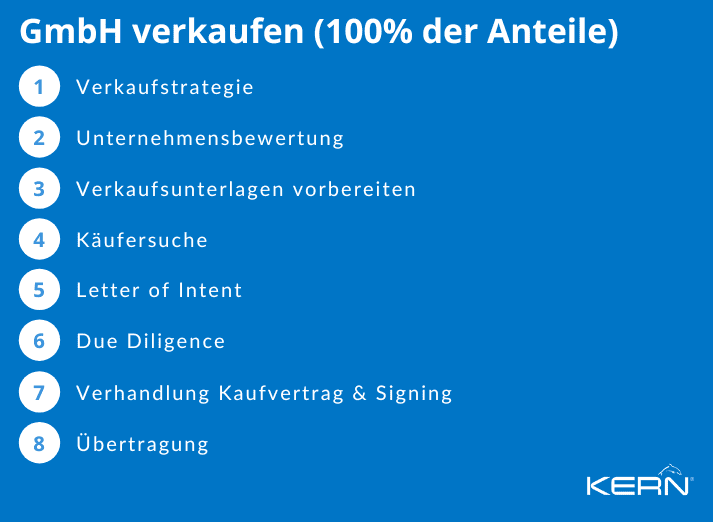

GmbH eladás 8 lépésben:

1. vételi oldal: stratégiai és pénzügyi befektetők

Egy korlátolt felelősségű társaság eladásakor fontos, hogy mind a pénzügyi, mind a stratégiai befektetőket figyelembe vegyük. A pénzügyi befektetők tőkét biztosítanak és általában rövid távú (5-6 éves) megtérülésre összpontosítanak, míg a stratégiai befektetők nem csak pénzt hoznak, hanem ideális esetben kiegészítik vagy megerősítik az üzleti modellt.

A stratégiai befektetők iparági ismereteket, ügyfélkapcsolatokat vagy egyéb erőforrásokat hozhatnak be.akik támogatni tudják a GmbH növekedését. A pénzügyi és stratégiai befektetők közötti választás végső soron az eladó céljaitól és a vállalkozásának igényeitől függ.

2. vállalati expozé, NDA és LoI

Egy GmbH eladásakor az előkészítés számos lépést igényel, többek között a következők elkészítését Vállalati leleplezésekamely részletes információkat tartalmaz a cégről, a cégkivonat elkészítéséről és aláírásáról. NDA (titoktartási megállapodás)) az összes érintett fél között (az expozécserét megelőzően) és az ezt követő Lol (szándéknyilatkozat)amelyben a lehetséges értékesítés legfontosabb feltételei szerepelnek. Mindazonáltal egy szándéknyilatkozat, mint például a LoI, egyik félre sem kötelező érvényű.

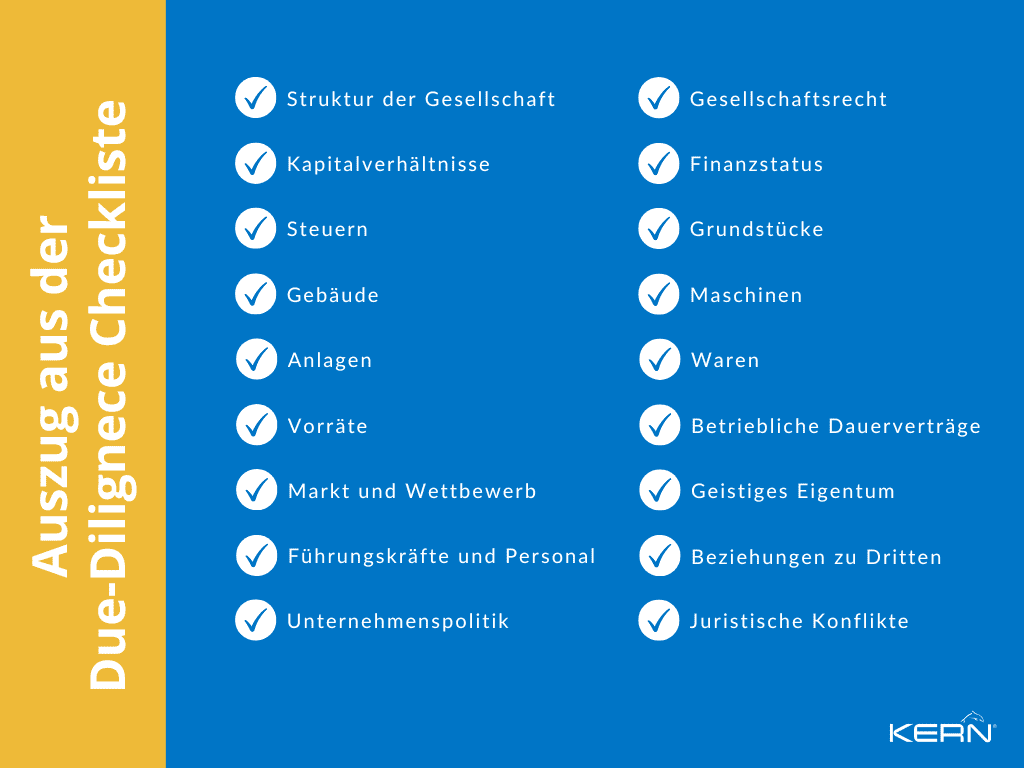

3. kockázatértékelés az átvilágítás révén

A vevő által végzett cégellenőrzés (Due Diligence) fontos lépés a GmbH értékesítésében. A leendő vevők ezáltal alaposan megvizsgálják az eladni kívánt vállalatot. Általában digitális adatszobát hoznak létre. Kivételt képeznek a kisebb cégstruktúrák, ahol ez néhány iratmappával manuálisan is elvégezhető.

Az átvilágítás során a potenciális vevők a döntés meghozatala előtt felmérik a vállalkozás megvásárlásával járó kockázatokat. Ez magában foglalja a pénzügyi kimutatások áttekintését, a piaci tendenciák elemzését, a törvényeknek és szabályozásoknak való megfelelés értékelését, mindenféle kockázatot, az adóvonzatok értékelését és még sok mást.

Ezáltal a könyvvizsgálók és az adótanácsadók hozzáférhetnek a leendő vevőtől a GmbH minden lényeges dokumentumához. Ez lehetővé teszi a cégelemzés elvégzését. Az erősségek és gyengeségek, valamint a kockázati potenciálok elemzése és alapos értékelése megtörténik.

Ha az elemzés pozitív, akkor a vásárlás iránti érdeklődés növekszik. A vállalat minden aspektusának részletes, részletes elemzése következik. Mint részvényesnek, a dokumentumokat megtekinthetővé kell tennie. Ezért célszerű az adatgyűjtést már korán elkezdeni. Végül is a munkavállalóknak ebben a korai szakaszban nem szabad észrevenniük.

A kérdésekre lelkiismeretesen és mindenekelőtt őszintén kell válaszolni. Kiterjedt vállalati struktúrák esetén gyakran engedélyezni kell a vezetőkkel való beszélgetést. Ennek azonban az egyik utolsó lépésnek kell lennie, amelyet röviddel az adásvételi szerződés aláírásával együtt vagy azt megelőzően kell megszervezni.

A Átvilágítási ellenőrző lista az előrehaladott szakaszban többek között a következő szempontokat foglalja magában:

4 A társasági adásvételi szerződés

A társasági adásvételi szerződés meghatározza azokat a feltételeket, amelyek mellett a korlátolt felelősségű társaság eladása megtörténik, beleértve a részletek részleteit A vevő és az eladó jogai és kötelezettségeiAz ár, a fizetési feltételek, a garanciák és egyéb fontos információk, valamint a jogi keretfeltételek.

Ezt a szerződést mindkét félnek alaposan meg kell fontolnia, mielőtt aláírja, mivel jelentős következményekkel járhat minden érintett fél számára.

5 Részvényügylet és eszközügylet

Egy korlátolt felelősségű társaság eladásakor szembesülhet a következő feltételekkel Share Deal vs. Asset Deal érintkezésbe kerül. A korlátolt felelősségű társaságot részvényügylet vagy eszközügylet útján lehet értékesíteni.

A részvényügylet során a leendő részvényes megszerzi a társaság GmbH-részvényeit. az eladótól, és teljes felelősséget vállal a vállalatért annak “működő” struktúrájában. struktúra. Eszközügylet esetén a vevő csak néhány vagy az összes eszközt vásárolja meg. GmbH-nak az eladótól, és felelős az ezen eszközökkel kapcsolatos valamennyi kötelezettségért, illetve jogért és kötelezettségért. A társaság jogi burkolata az eladónál marad.

6. a GmbH eladásából származó adók

Létrehoztunk Önnek egy számítási mintát a GmbH eladásakor felmerülő adókra vonatkozóan. Itt jön közvetlenül A számlamintához.

Cikkünkben 8 tippet adunk az eladóknak az optimális adózáshoz. Bővebben itt.

7. a vállalat eladásával kapcsolatos nézeteltérések

Az egyesüléseket és felvásárlásokat követően viták alakulhatnak ki a vevő és az eladó között, ha az adásvételi szerződés feltételeit nem tartják be, vagy ha az egyik fél úgy véli, hogy a másik fél nem teljesítette kötelezettségeit.

Ezek a viták költségesek és időigényesek lehetnek. Ezért még fontosabb, hogy a megállapított célkitűzésekről és keretfeltételekről pontos nyilvántartás és megfogalmazás készüljön. Az ilyen viták elkerülése érdekében fontos, hogy világos és részletes szerződésekkel rendelkezzenek[P1], és biztosítsák a hatékony kommunikációt az összes érintett fél között. Ezért mindkét félnek inkább az M&A-környezetben tapasztalt ügyvédeket kell választania a korábbi házon belüli ügyvéd helyett a személyzeti vagy szerződéses kérdésekben.

8. részvények értékesítése és egyéb különleges esetek

Egy GmbH eladása összetett és a legkülönfélébb alkalmakkal járhat. Ezért az alábbiakban különböző speciális eseteket mutatunk be, mint például egy fizetésképtelen GmbH vagy egy fantom GmbH eladása. Kattintson ide, ha közvetlenül a megfelelő szakaszra szeretne lépni.

Megjegyzések az alaki követelményekről és a jogi keretről

Az olyan technikai kifejezések mellett, mint Részvény- vagy eszközügylet a korlátolt felelősségű társaság eladása további akadályokat rejt magában. Ezek elkerülése érdekében, A következőkben fontos információkat talál, amelyeket egy vállalat eladásakor figyelembe kell venni.

Formalitások

A GmbH-értékesítést közjegyzői okiratba kell foglalni ahhoz, hogy jogilag kötelező erejű legyen. A közjegyző feladata az alaki követelmények betartása és mindkét fél tájékoztatása az adásvétel fontos szempontjairól. A közjegyző emellett átveszi a cégjegyzékbe történő kötelező bejegyzéseket is.

Egy meglévő vállalkozás eladásakor, minden jog és kötelezettség a GmbH-tól a vevőre száll át.. Továbbá a vevő a vállalattal együtt átveszi az összes eszközt. Rendszerint minden kötelezettség a vállalatnál marad. Ezek nem szállnak át a vevő társaságra, és nem is a vevő magánszemélyére. Hasonlóképpen, a vevőnek 1:1 arányban át kell vennie az összes munkaszerződésből eredő valamennyi jogot és kötelezettséget.

Fontos, hogy a GmbH alapszabályát és a megkötött társasági szerződéseket (részvényesi megállapodás) figyelembe veszik.. Szívesen adunk tanácsot a meglévő megállapodásokkal kapcsolatos buktatókkal kapcsolatban.

Jogi keret

Ebben az összefüggésben lényeges megkülönböztetni a ?Szándéknyilatkozat? és ?Vállalat adásvételi megállapodás?. A szándéknyilatkozat nem kötelező érvényű a szerződés jövőbeli megkötése tekintetében, és a vevői vizsgálatot (DD) megelőző szándéknyilatkozatot jelent.

A Vállalat adásvételi megállapodás jogilag kötelező erejű dokumentumnak minősül. A tapasztalat azonban azt mutatja, hogy a szándéknyilatkozatot nem szabad mellőzni a GmbH eladásakor.

Elválasztja a búzát az érdeklődők pelyvájától, és kötelező érvényű egyértelműséget teremt a vevő és az eladó között az adásvétel legfontosabb paramétereit illetően.

Minden korlátolt felelősségű társaságnak van alapszabálya vagy társasági szerződése. Ezek meghatározzák az esetleges A GmbH részvényesei és a GmbH közötti jogok és kötelezettségek felvett. Ha egyetlen tulajdonos van, gyakran használnak minta alapszabályt. Ha viszont több tulajdonos van, akkor gyakran összetett ellenőrzési jogok és értékesítési korlátozások vannak. Az esetleges nem kívánatos szabályozások korai felismerése érdekében ezeket a társasági szerződéseket a GmbH megvásárlása előtt ellenőrizni kell.Fontos, hogy a GmbH vásárlói és eladói már a korai szakaszban ellenőrizzék az ilyen társasági szerződéseket. Így elkerülhetők a kellemetlen meglepetések a közjegyzői irodában.

Következő lépések

Figyelmes olvasóként eddig a pontig már értékes információkat kapott a korlátolt felelősségű társaság értékesítéséről. Ha most Az elméletből a gyakorlatba megadhatja a Vállalati érték kiszámítása. Ez jó alapot nyújt Önnek a további döntésekhez.Szeretné eladni a GmbH-ját, de előbb más kérdései vannak? Egy profi M&A tanácsadás biztonságot nyújt Önnek.

Alig várjuk, hogy kapcsolatba lépjünk Önnel.

Egészséges (teljes) GmbH értékesítése

Egy korlátolt felelősségű társaság eladójaként tanácsos, A teljes M&A folyamat alapos megtervezése. Az eladási döntés oka általában meghatározza a további stratégiát is. Azonnali eladásban érdekelt, vagy a maximális eladási ár az elsődleges célja? Először 100 %-t vagy egy tétet szeretne eladni?I

az Ön M&A stratégiájával összhangban összeállítja az összes értékesítési dokumentumot. Megfelelő üzleti értékelés a folyamat központi eleme. E fontos lépések részletei megtalálhatók a következő témában írt cikkünkben Vállalat eladása. Az is hasznos, hogy megértsük a vevő helyzetét. Így fel tud készülni az esetleges konfliktusokra.

Ön már felvette a kezdeti kapcsolatot egy leendő vevővel, és a lol aláírása után szeretné megkezdeni az átvilágítási folyamatot a potenciális vevővel. A vizsgálat, valamint Átvilágítás (DD) Ez magában foglalja a vállalat összes vonatkozó dokumentumának átfogó felülvizsgálatát.

Bár Ön mint eladó is megszervezheti az átvilágítást, általában a vevő az, aki ezt a szakértelmet igénybe kívánja venni. Ki akarja zárni a kockázatokat, és megfelelő vételárat akar kialakítani. A vételi ajánlattal megkezdődik a két fél közötti tárgyalási szakasz. Ha a tárgyalások megállapodással zárulnak, a módozatokat szerződésben kell rögzíteni.

A következtetés a M&A folyamat a végrehajtási és az esetleges átadási fázisban. Ez utóbbira néhány nap alatt sor kerülhet, de nagyon sokáig is eltarthat A tranzakció minden aspektusáról részletes információk a következő cikkben is találhatók Vállalat eladása.

Bár a korlátolt felelősségű társaság eladásának általános folyamata hasonló a korlátolt felelősségű társaság különleges körülmények között történő eladásának folyamatához, van néhány lényeges szempont, amelyet figyelembe kell venni. különösen a GmbH (korlátolt felelősségű társaság) eladásakor kell betartani vonatkozik. A következőkben ezért a GmbH eladásának fontos speciális eseteivel foglalkozunk.

GmbH részvények eladása

A GmbHG tisztázza, hogy a GmbH-részvények mindaddig eladhatók, amíg nem sérülnek az alapszabályban foglalt megállapodások. A GmbH-részvények értékesítéséhez mindig ajánlott a cégértékelés. A tranzakció erős párhuzamokat mutat az általános M&A-folyamathoz. Közjegyzőre is szükség van.

Egy fizetésképtelen GmbH értékesítése

Lehetőség van egy fizetésképtelen GmbH eladására is. Ennek előfeltétele, hogy a társaságot még nem nyilvánították fizetésképtelenné. Ezenkívül nem lehetnek hátralékai a társadalombiztosítási intézményekkel szemben.

A fizetésképtelen GmbH eladásának előnye közvetlen módon jelentkezik az Ön számára: A jó menedzseri hírneve valószínűleg megőrizhető (ha az eladáson keresztüli megmentés sikeres lesz). Hasonlóképpen, a hitelképesség valószínűleg megőrizhető az új tulajdonosoknál. A fizetésképtelenség így megelőzhető, vagy egy új részvényessel az üzleti modell szempontjából jobban kihasználható a vállalat jövője szempontjából. Mint minden M&A kérdésben, itt is a következők érvényesek: Minden eset más és más.

A jogutód társaság továbbá kinevezheti saját ügyvezető igazgatóját. Önt, mint eladót már nem kell kártérítési igények kielégítésére felkérni. A büntetőjogi következmények elkerülhetők.

Mivel a fizetésképtelenség érzékeny kérdés lehet, az egyéni tanácsadás erősen ajánlott.

Eladható-e egy adóssággal rendelkező korlátolt felelősségű társaság?

A korlátolt felelősségű társaság minden tartozásával együtt eladható. Az eladósodott GmbH eladása gyors és elegáns megoldás lehet az eladó számára. Az ügyvezetők mentesülnek a felmerült kötelezettségek alól. Megmenekülhet minden olyan felelősségi kockázattól és kártérítési igénytől, amely a túlzott eladósodás miatti esetleges rendszeres fizetésképtelenség esetén fenyegetné Önt.

Vannak érdeklődők, akik az eladósodott korlátolt felelősségű társaságok iránt érdeklődnek. A megfelelő pénzeszközökkel rendelkező befektető profitálhat a helyzetből. Fontos azonban, hogy még nem jelentettek be fizetésképtelenséget. Ezért ha fizetésképtelenség fenyeget, mindenképpen ellenőrizze a lehetőségeket.

Eladni korlátolt felelősségű társasági héj

A “héttársaságok” olyan vállalatok, amelyeket megszüntettek, és felhagytak korábbi tevékenységükkel. A vevő bizonyos feltételek mellett újraélesztheti ezt a fedőcéget. Ezt követően szükség esetén más vállalati céllal folytathatja a céget. Az ítélkezési gyakorlat általában új gazdasági formációként értelmezi a fedőcég megfelelő használatát. A fedőcégek vásárlóit úgy kezeli, mint a korlátolt felelősségű társaságok alapítóit.

A vállalat állapotától és az üzleti modelltől függően ez az érdekes folyamat érdekes változat lehet. Mivel azonban itt is vannak buktatók, a tranzakciót alaposan meg kell vizsgálni. Egy tapasztalt vezetési tanácsadó cég tanácsai kétségtelenül hasznosak.

Milyen áron adja el a GmbH-t ? A GmbH értékelése

Nyilvánvaló, hogy az eladók a lehető legmagasabb árat akarják elérni. A vevők viszont a GmbH eladásakor a lehető legalacsonyabb vételárat akarják fizetni. Ez a szakasz nem a tárgyalási készségekkel foglalkozik. A hangsúly a GmbH értékelésén van. Hogyan számítják ki a (minél) pontosabb vállalati értéket?

A kért ár meghatározásához a Üzleti értékelés nélkülözhetetlen. A vállalatértékelés soha nem írhat le egy “helyes” értéket. értéket. Hasznos tájékozódást vagy akár objektivált értékelést nyújt azonban.

Többféle módszer közül választhat. Mindegyik módszer más-más kombinációt kínál a ráfordítás, a szükséges adatok és a kimenet pontossága tekintetében. Ez például egy olyan ökölszabállyal kezdődik, amely a EBIT (kamat- és adófizetés előtti eredmény) és ezt a módszert többszörös módszernek nevezik.

A tőzsdék és a tanácsadók meghatározzák az adott vállalat iparági tényezőjét, és megszorozzák azt az EBIT-tel. Kész.

A kis- és középvállalkozások számára alkalmas ágazati tényezők az úgynevezett ?KKV többszörösök?. Ezek korábbi, valós tranzakciókból meghatározott empirikus értékek. Az, hogy ez az ökölszabály csak durva eligazítást tud nyújtani, a kevés szükséges adat mellett nyilvánvaló. A vállalatok és iparágak egyedi jellemzőit nem veszi figyelembe.

Megjegyzés a vételár úgynevezett többszörös módszerrel történő meghatározásáról: A valós tranzakciókról és azok értékéről folyamatos nyilvántartás készül. Ebből nagyon durva iparági klaszterek képződnek, és egy -tól -ig terjedő tartományt reprodukálnak. Így például egy ágazatban a szorzó 3 és 7 között lehet, különösen a kisvállalkozások esetében. |

A pontos és aktuális KKV-szorzók, itt találja.

Más értékelési módszerek, mint például az IDWS1 szerinti tőkésített jövedelemérték-módszer, egyedileg foglalkoznak a vállalkozás minden részletével, és így sokkal reálisabb képet adnak. A módszerek részletes listája és egy gyakorlati számológép a következő cikkben olvasható Vállalati érték kiszámítása.

GmbH forgalmi adók áttekintése (beleértve a számlamintát)

Természetesen a GmbH-értékesítés esetében nem elhanyagolható mértékű adózás merül fel. Ezért az adózást minden M&A ügyletnél figyelembe kell venni. Egy németországi korlátolt felelősségű társaság eladásához az ún. Részleges jövedelemszerzési eljárás alkalmazni kell, ami a EStG 32d. § (2) bek. 3. sz. van meghatározva. Egyértelműen meghatározza, hogyan kell kezelni a részvényes jövedelmét a GmbH eladása esetén. Ugyanakkor az eladást megelőző jogi konstrukciók jelentősen csökkenthetik az adóterheket is.

| Elidegenítési ár | 800.000 ? |

| - Részvénytőke (min.) | 25.000 ? |

| - Ügyvédek és adótanácsadók | 20.000 ? |

| - Egyéb költségek, pl. M&A tanácsadók | 15.000 ? |

| = Tőkenyereség | 740.000 ? |

| Adóalap (60 %) | 444.000 ? |

Ebben a példában tehát 444 000 ? a személyi adókulccsal kell adózni.

A téma fontossága miatt célszerű mélyebben elmélyülni benne a cégeladásról szóló cikk segítségével.

A témáról bővebben itt olvashat.

Melyik portálon értékesíti a GmbH

Annak érdekében, hogy vevőt találjon a GmbH-nak, nyilvánvaló, az anonim értékesítési információk minél szélesebb körű terjesztése érdekében. A potenciális vevők országos és nemzetközi szinten egyaránt megtalálhatók. Ezért érdemes az internetet használni az értékesítési ajánlat széleskörű hatása érdekében.

A német nyelvű országokban jól ismert és elismert portálok a ?DUB?, a ?nexxt-change? és a ?KERN? Cégbörze?. A fent említett szolgáltatók biztonságot, érzékeny adatkezelést és magas lefedettséget kínálnak. Ezek az ideális feltételek, ha egy GmbH-t szeretne eladni.

Szakértőnk tippje: Egyrészt egy hirdetésnek minden fontos információt tartalmaznia kell, hogy vonzóvá tegye az érdeklődőket. Másrészt bizonyos információknak nem szándékolt következményei lehetnek. Ha például a hirdetésből kiderül, hogy melyik GmbH-t kínálják eladásra, akkor a az elveszett anonimitás problémákhoz vezethet az ügyfelekkel vagy alkalmazottakkal szemben. Legrosszabb esetben ez hozzájárulhat az üzletszerzés kudarcához. |

Kerülje el a hibákat

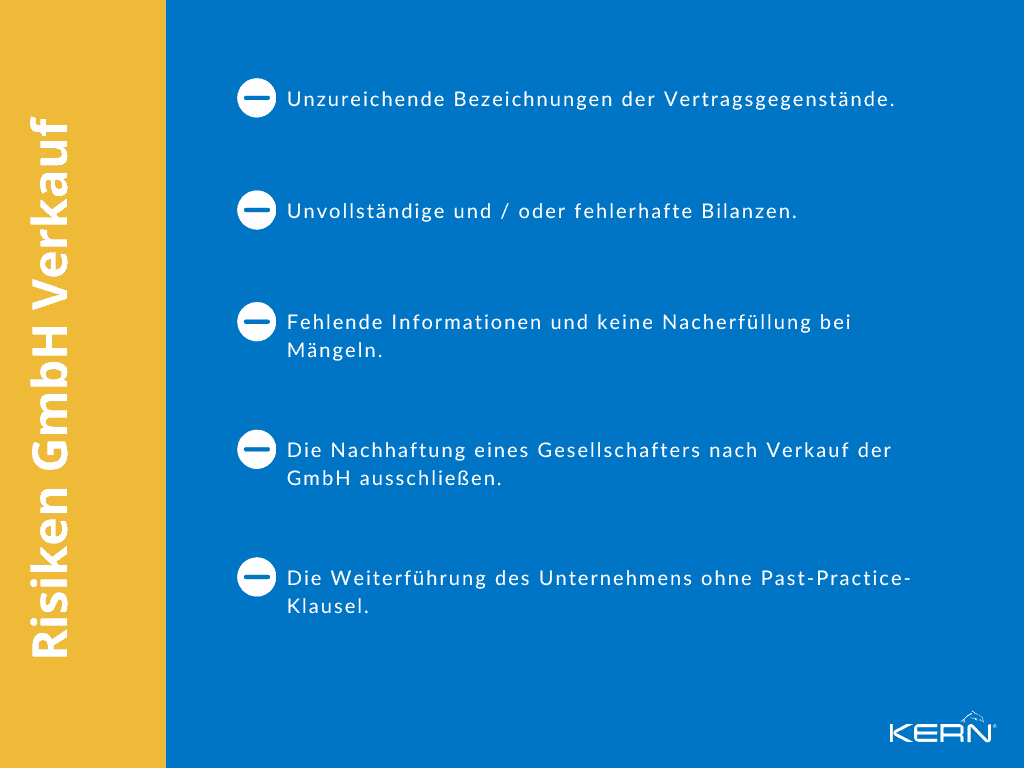

Vannak olyan kockázatok, amelyeket mindenképpen el kell kerülnie egy korlátolt felelősségű társaság eladásakor:

- Nem megfelelő megnevezések: A szerződés tárgyát a szerződésben mindig konkrétan meg kell határozni. Az egyes vagyontárgyakról gyakran megfeledkeznek. Az ezzel járó erőfeszítéseket soha nem szabad alábecsülni.

- Jótállási részletek és kártérítési igények: Minden egyenlegnek helyesnek kell lennie. A mérlegeket a valóságnak megfelelően kell elkészíteni. Mint részvényesnek garanciát kell vállalnia a mérlegekért. Ugyanígy a további kötelezettségek nem létezéséért is. Ezzel veszélyes jégen járhat. A mérlegkészítés során például az adótanácsadó által elkövetett hibákért is felelősséggel tartozik. Kétség esetén az eladó számára speciális M&A biztosítások ajánlottak.

- Felelősség: A vevő fontos védelme a tulajdonjogi és minőségi hibákkal szemben nagyon messzemenő a korlátolt felelősségű társaság eladásakor. Ha hiba válik ismertté, a vevőnek tájékoztatnia kell az eladót, és az eladónak határidőt kell adnia a hiánypótlásra. Ha a hiánypótlásra nem kerül sor, a vevő akár az adásvételi szerződéstől való elállásra is jogosult lehet.

- A GmbH eladása után a részvényes későbbi felelősségének kizárása: Az eladással Ön átruházza GmbH-részvényeit és az addig birtokolt részvényesi pozícióját. Az elmaradt befizetésekért Ön felel. Még jóval az eladási folyamat után is keresheti a fizetésképtelenségi gondnok a kötelezettségeket, és követelheti azokat.

- Az üzlet folytatása: A szerződés aláírása után a GmbH-részvények átadásáig több hét is eltelhet. Ezalatt Ön mint részvényes még mindig befolyásolhatja a társaság likviditását. Így a nyereséget ki lehet vonni.

A számlákat nem lehet kifizetni. A karbantartás és a javítások, valamint a beruházások elmaradhatnak. Itt felelősségi csapdák leselkednek Önre. A vevő most azt követelheti, hogy a veszteséget meg kell téríteni. A viták elkerülése érdekében a szerződésbe be kell építeni egy korábbi gyakorlatra vonatkozó záradékot.

A kifejtett akadályokat, ha lehetséges, egyértelműen meg kell határozni a társasági adásvételi szerződésben.

Itt talál egy hasznos áttekintést az Ön számára.

Milyen tapasztalatai voltak másoknak egy GmbH eladásával kapcsolatban?

A korlátolt felelősségű társaság értékesítése olyan költség, amelyet nem szabad alábecsülni. Ez a teher azonban egy jó partnerrel jelentősen csökkenthető. Szívesen olvashatja ügyfeleink élménybeszámolóit is.

Következtetés

A GmbH eladása izgalmas téma, különböző stratégiákkal és eljárásokkal. A cég értékének kiszámításakor már különböző képletek közül választhat. Ezek mindegyike rendelkezik előnyökkel és hátrányokkal.

Különleges eseteket is figyelembe vesznek? Egy fizetésképtelen GmbH-t vagy egy csődbe ment GmbH-t szeretne eladni? Ilyenkor új kockázatok merülnek fel ? de egyben lehetőségek is.

Az általános M&A folyamat alapvetően egy hasznos piros vonalat húz. Az egyéni körülményeket azonban mindig figyelembe kell venni.

GYIK

Győződjön meg arról, hogy pénzügyei rendben vannak. Találja meg a megfelelő vevőt, aki jól illeszkedik a vállalkozásához. Gondosan tárgyalja meg az eladás feltételeit. Vegye igénybe egy professzionális M&A tanácsadó segítségét.

Használja személyes és szakmai hálózatait a potenciális vevők megkeresésére. Emellett bízzon meg egy brókert vagy M&A-tanácsadót, hogy segítsen a potenciális vevők felkutatásában és a velük való kapcsolatfelvételben. Előzetesen tisztázza azonban, hogy ezek a tanácsadók milyen mértékben járhatnak el a piacon az Ön tudta nélkül. Biztosítsa, hogy joga van kifogást emelni bármelyik érdeklődő féllel szemben.

Először is győződjön meg arról, hogy a GmbH jó hírnévnek örvend, gazdaságilag stabil és sikeres, és vonzó kilátásokkal rendelkezik a jövőre nézve. Ezután határozza meg vállalkozása objektív piaci értékét.

Szánjon időt arra, hogy tovább fejlessze a vállalat értékét, és talán csak 2-3 évvel később kezdje el az értékesítést.

Végezetül pedig érdemes együttműködnie egy tapasztalt M&A-tanácsadóval, aki segít megtalálni a potenciális vevőket, és a lehető legjobb vételárat kialkudni a vállalkozásáért.

Az egyik az, hogy nem határozzák meg egyértelműen a vállalkozásuk értékét, és nem tudják maguk sem, hogy mely eszközöket és milyen áron kell eladniuk.…. A másik, hogy nem kérnek szakmai segítséget a vállalkozásuk megfelelő értékeléséhez. Végül pedig egyes eladók nem szánnak időt arra, hogy megértsék a GmbH eladásának adóvonzatát.