Ein Unternehmen zu kaufen, ist ein umfangreiches Unterfangen. Zunächst einmal muss man sich darüber klar werden, ob und welches Unternehmen man kaufen möchte.

Ist dies passiert, geht es in komplexe Verhandlungen und Gespräche. Dabei gibt es einiges zu beachten.

INGYENES webinárium –bemutatja Nils Koerber

Unternehmenskauf (M&A) - Selbständigkeit oder Strategie für Wachstum

Wichtige Aspekte auf einen Blick:

- So banal es klingt: An erster Stelle steht die Frage, ob Sie eine Firma kaufen sollten

- Für den Kauf gibt es verschiedene Optionen und Kaufobjekte; die richtige Wahl ist entscheidend

- Es macht große Unterschiede, ob sie ein Start-up oder eine langjährige bestehende Firma kaufen; ob sie einen Handwerksbetrieb oder einen Pflegedienst kaufen

- Beachten Sie zudem unsere Leitfaden mit 11 nützlichen Tipps und Ratschlägen

Tartalomjegyzék

Grundsätzliche Fragen

Vor dem Firmenkauf stehen ein paar Fragen, für deren Beantwortung Sie in sich selbst horchen sollten. Eine ehrliche Beantwortung ist wichtig, um die Unternehmensnachfolge später nicht zu bereuen.

Warum ein Unternehmen kaufen statt gründen?

Das Investment in ein bestehendes Unternehmen bietet viele Vorteile: Sie erhalten eine etablierte Infrastruktur, bestehende Kundenbeziehungen und ein funktionierendes Geschäftsmodell. Selbst wenn das Unternehmen angeschlagen ist, bietet es eine Grundlage für Weiterentwicklungen. Modernisierungen sind oft einfacher und kostengünstiger als Neugründungen. Außerdem führt eine Unternehmensnachfolge in der Regel schneller zu Gewinnen.

Anteile oder ganzes Unternehmen kaufen?

Kleine und mittelständische Unternehmen werden oft als ganze Einheit verkauft, während bei größeren Transaktionen auch Beteiligungen möglich sind. Eine schrittweise Übernahme bietet finanzielle Flexibilität und die Möglichkeit, Erfahrungen zu sammeln.

Bin ich ein Unternehmertyp?

Nicht jeder ist für das Unternehmertum gemacht. Eine ehrliche Selbstbewertung und eventuell eine M&A-Beratung durch Experten können helfen, die eigene Eignung festzustellen.

Entdecken Sie mit unserem wissenschaftlich fundierten Unternehmercheck, wo Ihre Stärken liegen.

Was für ein Unternehmen möchte ich übernehmen?

Wählen Sie ein Unternehmen aus einer Branche, das zu Ihren Fähigkeiten und Interessen passt. Klären Sie, ob Sie die nötigen fachlichen und kaufmännischen Kenntnisse besitzen.

Handwerksbetrieb kaufen

Geschäftsübernahme im Einzelhandel

Autohaus, Pflegedienst oder Hausverwaltung übernehmen

Besitzen Sie handwerkliche Fähigkeiten? In einigen Branchen ist ein Meistertitel erforderlich. Fachwissen und Erfahrung sind für die Führung eines Handwerksbetriebs von Vorteil.

Eine gute Mitarbeiterführung und Verkaufserfahrung sind essenziell. Integrierte Online- und Offline-Vertriebsmodelle erfordern vielseitige Kenntnisse.

Technisches Know-how, Empathie und organisatorische Fähigkeiten sind hier gefragt. Kundenpflege und Neukundengewinnung sind entscheidend für den Erfolg.

Möchte ich meine Suche deutschlandweit oder regional ausrichten?

Das ist auch etwas, was jeder für sich selbst abwägen muss. Bin ich bereit für meine neue Aufgabe umzuziehen oder kann das Geschäftsmodell aus der Ferne erfolgreich gesteuert werden? In vielen Fällen sollte die Firma einen Standort haben, der gut erreichbar ist und an dem man häufig vor Ort sein kann.

Denn gerade bei der frischen Unternehmensnachfolge und auch einige Zeit danach, ist es von großem Vorteil, wenn man die Mitarbeiter kennenlernt, die genauen Strukturen durchschaut und viel Präsenz zeigt. Nur dann kann man den reibungslosen Ablauf sicherstellen. Außerdem kann man auch dann erst Ansätze für eine Modernisierung und Umstrukturierung finden.

Kann ich einen Firmenkauf finanzieren?

Definitiv, ja. Es wird für viele, zukünftige Unternehmerinnen und Unternehmer kaum möglich sein, eine Firma zu kaufen, ohne einen gewissen Anteil an Fremdkapital. Es sei denn, man ist sehr vermögend oder der Preis ist extrem niedrig.

Hat man einen guten Businessplan und zwischen 10 und 30 % eigene Finanzmittel in der Höhe des Kaufpreises, stimmen die Prognosen und besteht eine gute Bonität, ist eine Finanzierung des Unternehmens in der Regel kein Problem.

Besteht die Möglichkeit eine Firma zu kaufen ohne Eigenkapital?

A Vállalat átvétele tőke nélkül – diese Möglichkeit besteht, ist aber nur schwierig umzusetzen. Meist benötigt man dann einen separaten Kapitalgeber oder Business Angel bzw. Investor, der ebenfalls unternehmerisch in die Verantwortung geht. Damit lässt sich das Eigenkapital für die Unternehmensnachfolge aufstocken. Denn sowohl Kredite als auch eine Förderung setzten größtenteils eine eigene Einlage und Sicherheiten voraus.

Bei kleineren Unternehmen sollte die Eigenkapitalquote bei mindestens 15 – 20 Prozent liegen. Bei größeren Unternehmen kann sie etwas geringer sein und verändert sich je nach Geschäftsmodell.

Wo finde ich Angebote für einen Unternehmenskauf?

Möchte man lokal eine Firma kaufen, kann man sich an Branchenverbände, Banken, die IHK und Handwerkskammern wenden. Viele Unternehmer, die einen Nachfolger suchen, wenden sich an diese Stellen.

Es gibt außerdem diverse Börsen im Internet, in denen eine Firma zum Verkauf anonym ausgeschrieben werden kann. Unternehmer, die auf der Suche nach einem passenden Unternehmen sind, können sich im Online-Portal ebenfalls ein Suchprofil einstellen. Dann können potenzielle Verkäufer gleich selbst auf diese Inserate aufmerksam werden.

Will man deutschlandweit nach einem Unternehmen suchen, sind zwei bis drei Portale relevant: Die Nachfolgebörse Nexxt-Change, Dub.de oder Kern-Unternehmensnachfolge. Von Kostenfrei bis hin zu einer Mandatierung, können hier Unternehmen und Investoren einen seriösen und aktiven Marktplatz finden.

Dabei gilt: Je genauer das Suchprofil des Käufers, desto größer die Chance das passende Projekt zu finden. Auch Verkäufer selbst achten relativ stark darauf, dass nicht ein Käufer alles sucht und glaubt ohne jegliche Branchenkenntnis für alles geeignet zu sein.

M&A-Unternehmensberater helfen bei der Suche nach einer geeigneten Firma als Kaufobjekt. Sowohl regional als auch deutschlandweit oder international.

Möchten Sie ein Unternehmen kaufen oder eine Beteiligung erwerben? Auf unserer Unternehmensbörse finden Sie die passenden Angebote.

Versuche ich den Kauf allein oder nehme ich eine M&A Beratung zur Unterstützung?

Grundsätzlich kann es jeder Kaufinteressierte natürlich allein versuchen. Es sollte allerdings bedacht werden, dass ein Firmenkauf ein sehr komplexes Unterfangen ist und der Markt sich täglich ändert. Um alle Aspekte zu betrachten, ist eine Unterstützung von einer M&A Beratung sinnvoll. Diese unterstützt in allen Belangen und gibt hilfreiche Tipps. Außerdem sorgt sie dafür, dass alle notwendigen Punkte eingehend betrachtet werden. Somit ist das Risiko bei der Unternehmensnachfolge wesentlich geringer.

Welche Herausforderungen und Chancen ergeben sich?

Die Übernahme einer Firma bringt viele Herausforderungen mit sich. Es muss ein geeignetes Unternehmen gefunden werden und die Finanzierung muss geklärt werden. Außerdem ist eine fließende Übergabe mit dem Verkäufer von hoher Bedeutung. Daher muss man sich ausführlich mit dem Verkäufer auseinandersetzen und mit einer Win-win-Strategie beide Seiten integrieren.

Dies kann mitunter schwierig sein. Da man auch Mitarbeiter übernimmt, muss auch die soziale Komponente berücksichtigt werden und eine verbindende Kommunikation ist eine der wichtigsten Aufgaben mit der Übernahme.

A Herausforderungen sind aber auch gleichzeitig Chancen. Schließlich übernimmt man eine bereits bestehende Firma. Werden bei dem Verkauf alle Dinge berücksichtigt, die Übergabe gründlich und fließend durchgeführt und die Mitarbeiter entsprechend involviert, hat man eine gute Basis für ein erfolgreiches Unternehmen geschaffen.

Erfahren Sie in unserem Unternehmenskauf Ratgeber,

wie der Firmenkauf zum Erfolg wird.

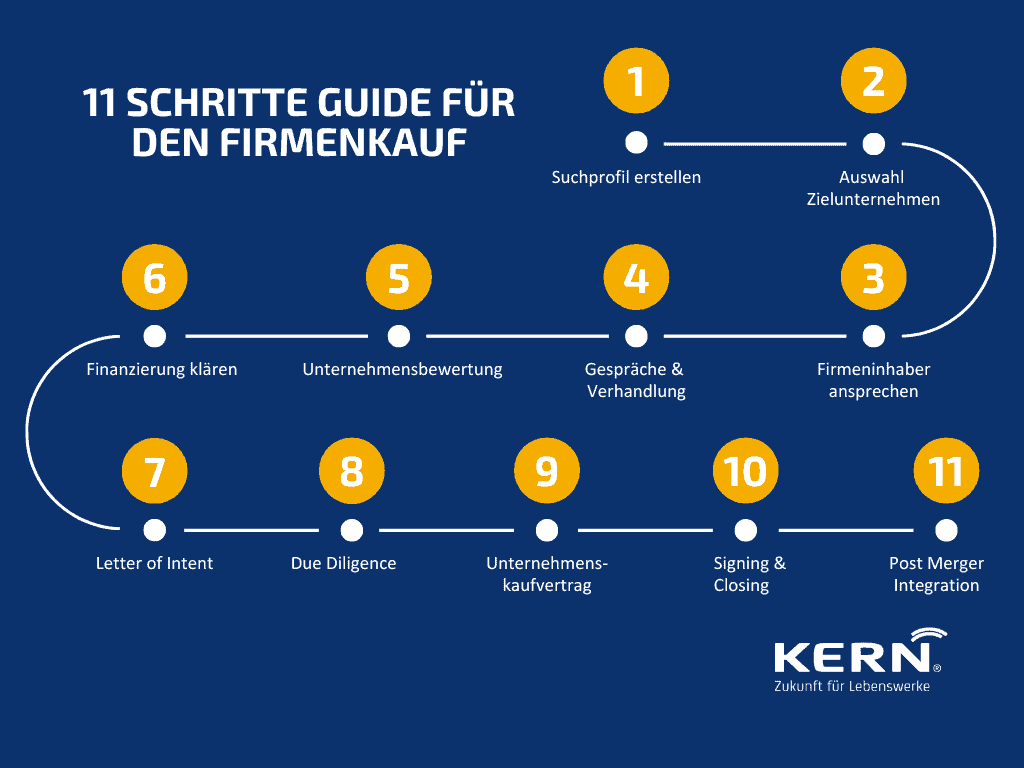

Der Entschluss ist gefasst: Wie vorgehen beim Firmenkauf?

1 Suchprofil erstellen

Je genauer man den Cégvásárlás plant, desto gezielter kann das Suchprofil aussehen. Gibt man auf den entsprechenden Börsen im Internet das Suchprofil ein, bekommt man eine Benachrichtigung, wenn etwas Passendes von einem Verkäufer eingestellt wurde. Zudem können sich potenzielle Verkäufer auch direkt melden, wenn sie ein entsprechendes Suchprofil des Käufers sehen.

2 Auswahl eines Zielunternehmens

Das Zielunternehmen für den Firmenkauf sollte gut zu den eigenen Wünschen und Vorstellungen passen. Auch der finanzielle Aspekt ist natürlich wichtig. Daher sollte man wirklich überzeugt von dem Unternehmen und der zukünftigen Ausrichtung sein. Schließlich soll dieses erfolgreich und gewinnbringend weitergeführt werden.

3 Firmeninhaber ansprechen

Der Erstkontakt mit einem Firmeninhaber ist auch der erste Eindruck für beide Seiten. Und der sollte gut vorbereitet sein. Gehen Sie zuerst auf das Unternehmen, das Geschäftsmodell und die Geschichte des Übergebers und Verkäufers ein. Versuchen Sie neben einem Telefonat oder Videogespräch, so schnell wie möglich den Verkäufer persönlich zu treffen, um einen entsprechenden Eindruck vom Unternehmer und der Firma zu erhalten.

4 Gespräche und Verhandlung mit dem Unternehmensübergeber

Diese bilden eine wichtige Basis für den eigentlichen Firmenkauf. Für beide Seiten muss alles stimmen. Es ist daher empfehlenswert, diese Gespräche mit einer entsprechenden Beratung zu führen. Dann kann sichergestellt werden, dass alles professionell läuft und wichtige Punkte nicht vergessen werden. Zusätzlich kann die Unternehmensberatung auch wichtige Tipps geben und hilft hinterher auch, die Gespräche zu bewerten. Ein guter Berater kann viel unangenehme und kritische Fragen stellen. Der Interessent selbst bleibt dann eher in einer guten Verbindung zum Verkäufer.

5 Unternehmensbewertung

Die Unternehmensbewertung ist die Grundlage, um den Kaufpreis festzusetzen. Häufig gehen dabei die Vorstellungen von Verkäufer und Käufer auseinander.

Unter anderem liegt das daran, dass der Verkäufer auch einen hohen emotionalen Wert in seinem Unternehmen sieht. Dieser fehlt dem Käufer natürlich.

Deswegen ist es wichtig, einen möglichst objektivierten Firmenwert zu ermitteln. Dies kann zum Beispiel durch anerkannte Bewertungsverfahren, wie dem Ertragswertverfahren IDWS1, geschehen. Online-Rechner geben mehrheitlich im ersten Schritt eine grobe Indikation und basieren auf Marktwerten ohne die Besonderheiten einer Firma im Einzelfall berücksichtigen zu können.

Sinnvoll ist es, sich die daher in diesem Prozessabschnitte unbedingt Unterstützung einer M&A-Unternehmensberatung zu holen. Diese kann helfen, den Wert eines Unternehmens zu ermitteln. Das passiert meist mit dem Ertragswert-Verfahren oder im Handwerk auch nach dem AWH-Verfahren.

6 Finanzierung klären

Bevor man den Kaufvertrag eines Unternehmens unterschreibt, muss die Finanzierung im Detail belastbar geklärt sein und schriftliche Zusagen der Finanzierungspartner vorliegen. Auf Zuruf gibt es keine belastbaren Ergebnisse. Auch der Verkäufer selbst kann über ein Darlehen das Finanzierungskonstrukt unterstützen. Sogenannte Earn Out Klauseln helfen einen Teil-Kaufpreis von beiden Seiten aus in der Zukunft zu erwirtschaften.

Grundsätzlich gilt: Je genauer man sich mit dem Unternehmen beschäftigt hat, desto besser kann die Finanzierung mit Banken oder Sparkassen geklärt werden. Nur ein belastbarer Business-Plan, eine überzeugende Persönlichkeit auf der Käuferseite und eine mögliche Unterstützung über Fördermittel, hilft das Gesamtprojekt in die Realität zu holen.

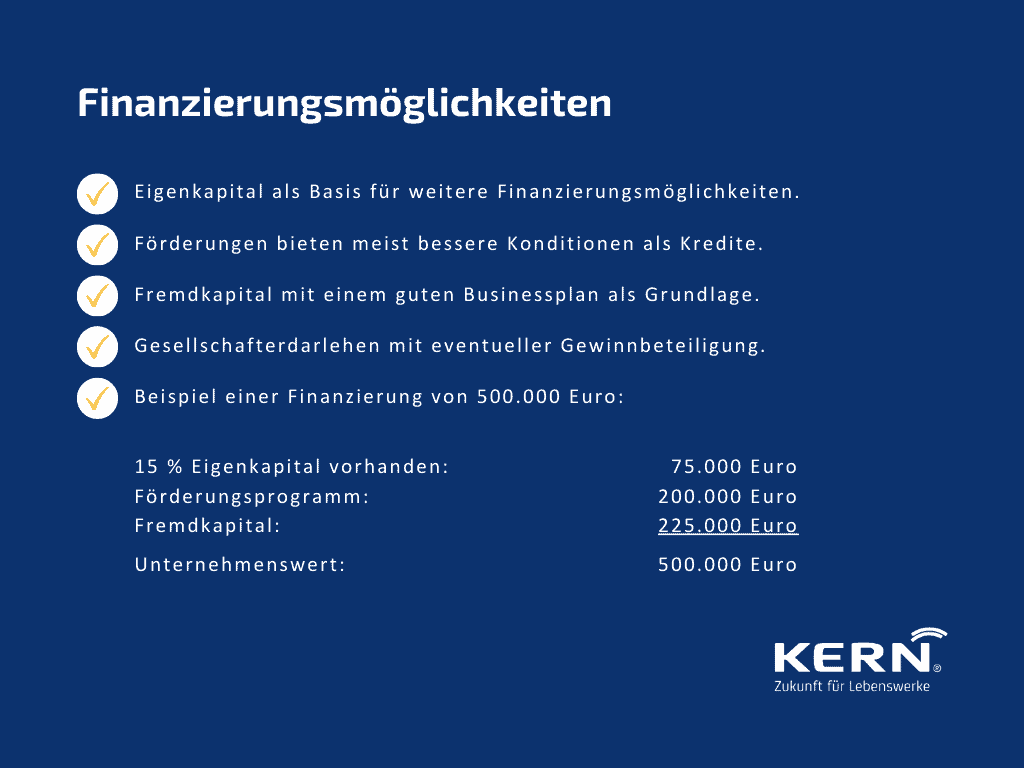

Saját tőke

Das Eigenkapital bezeichnet das eigene Vermögen. Ein gewisses Eigenkapital zu besitzen, ist fast immer die grundsätzliche Voraussetzung für einen Firmenkauf. Ohne persönliche Haftung und ohne eigene Sicherheiten bzw. Geld wird eine Finanzierung eine große Herausforderung.

Förderung

Eine Förderung kann über regionale Anbieter (von Bundesland zu Bundesland unterschiedlich) und national, wie a KfW-Bank vagy Bürgschaftsbanken, erfolgen. Es gibt verschiedene Förderprogramme. Welche Programme in welchen Regionen aktuell sind und ein Optimum an Unterstützung bieten, ist individuell zu betrachten. Die Förderstellen helfen aber bei der entsprechenden Auswahl.

Eine Förderung in Anspruch zu nehmen ist sehr sinnvoll, da bei dieser meist bessere Konditionen geboten werden als bei dem klassischen Kredit und eigenes Kapital sogar reduziert werden kann.

Förderungen setzen in den meisten Fällen eine bestimmte Eigenkapitalquote zum Projekt voraus. Außerdem muss ein Businessplan eingereicht und sehr überzeugend „verkauft“ werden. Auch Prognosen über das Unternehmen bzw. die Branchenperspektive erhöhen die Chance, eine Förderung zu erhalten.

Adósságtőke

Fremdkapital wird in den meisten Fällen der Kaufpreisklassen im unteren, einstelligen Millionenbereich, klassisch bei der Bank aufgenommen. Um einen Kredit zu erhalten, müssen in der Regel gewisse Sicherheiten vorhanden sein.

Auch hier sind ein guter Businessplan und Prognosen über die Entwicklung der Firmen in den meisten Fällen nötig. Neben den „klassischen“ Banken und Sparkassen gibt es eine Reihe moderner Finanzierungsgeber, die sogar ausschließlich online arbeiten und sich auch gerne mit Übernahmen im Rahmen einer Nachfolge beschäftigen.

Részvényesi kölcsön

Ein Gesellschafterdarlehen stellt ebenfalls einen Kredit dar. Es kann jedoch als Eigenkapital gewertet werden und hilft damit bei der weiteren Finanzierung. eladói hitel oder Darlehen von Gesellschaftern können häufig attraktiv verzinst werden, bieten Sondertilgungsmöglichkeiten und helfen das Unternehmen kraftvoll nach außen zu präsentieren.

Beispiel, wie eine Finanzierung aussehen könnte

Ein Unternehmen kostet 500.000 EUR. Es sind 75.000 EUR Eigenkapital vorhanden (Eigenkapitalquote von 15 Prozent)

Es werden also noch 425.000 EUR benötigt.

Eine Förderung in einer besonders geförderten Region beträgt 200.000 EUR. Danach werden noch weitere 225.000 EUR benötigt. Diese können als Fremdkapital/Darlehen bei einer Bank aufgenommen werden. Besonders die Hausbanken und Sparkassen der Firma, die gekauft werden soll, sind ein idealer Ansprechpartner für den folgenden Käufer der Firma.

7 Letter of Intent

A Szándéknyilatkozat (LOI) ist eine unverbindliche Absichtserklärung zwischen Käufer und Verkäufer der Firma und wird a előtt einer Due Diligence geschlossen.

In diesem wird bestätigt, dass beide Parteien über einen Vertragsabschluss verhandeln. Der Letter of Intent ist in den meisten Fällen auch die Grundlage des Vertrages und sollte sehr genau die Kaufpreisstruktur und andere Details schon frühzeitig erfassen. Er begründet jedoch keine Rechtsansprüche.

8 Due Diligence

Möchte man ein Vásároljon egy vállalatot, gibt es viele Aspekte zu berücksichtigen. Man benötigt einen Überblick über die gesamte wirtschaftliche Situation des Unternehmens. Auch rechtliche, wirtschaftliche und steuerliche Aspekte müssen geprüft werden.

Diese umfassende Prüfung wird als Due Diligence bezeichnet. Due Diligence ist eine mit „gebotener Sorgfalt“ durchgeführte Risikoprüfung. Sie enthält wichtige rechtliche, organisatorische, finanzielle und steuerliche Gesichtspunkte. In Einzelfall können auch weitere Prüfungen wie Umweltthemen hinzukommen.

Der Verkäufer stellt in der Regel alle geforderten Dokumente und Informationen zusammen, damit der Käufer die Due-Diligence-Prüfung durchführen kann.

Natürlich muss der Käufer die Geheimhaltung und Nichtverwertung beachten. Dies kann entsprechend durch ein Non Disclosure Agreement (NDA) abgesichert lesz.

Nehmen Sie an unserem Webinar

Unternehmenskauf ohne Risiko teil.

9 Unternehmenskaufvertrag

A adásvételi szerződés megkötése. ist der Vertrag, der die Übergabe einer Firma oder eines Unternehmensteils bzw. Anteilverkaufes regelt. In diesem sind alle wirtschaftlichen und rechtlichen Aspekte der Übernahme enthalten. Regeln Sie lieber mehr, also zu wenig in diesem Vertrag. Es hilft, dass beide Seiten in der Zukunft friedlich miteinander auskommen können.

10 Transaktion (Signing, Closing)

Als Signing bezeichnet man den Vertragsabschluss. Beide Parteien leisten also ihre Unterschrift auf dem Unternehmenskaufvertrag. Das Closing ist der eigentliche Vollzug des Kaufs. Zwischen dem Signing und dem Zárás liegt meistens eine Zeit, in der noch einige Dinge erledigt werden müssen, bevor das Unternehmen endgültig in den Besitz des Käufers übergeht.

11 Post Merger Integration

A Post Merger Integration (PMI) ist die Integrationsphase nach einer Fusion von Unternehmen. In dieser Phase werden die Prozesse, Abläufe und Strukturen der beteiligten Unternehmen zusammengelegt oder neue strukturiert. Dies kann auch die Kultur und Führung einer Firma beinhalten. Besonders wenn zwei Firmen miteinander verbunden werden sollen, ist auf den Aspekt der Verbindung der menschlichen Ressourcen ein besonderes Augenmerk zu richten.

Die Firmen müssen entsprechend harmonisiert werden, damit die Betriebsabläufe gewährleistet sind.

Die Checkliste für Unternehmensnachfolger

Eine Checkliste zu erstellen, ist auf jeden Fall unabdingbar. Es gibt viele Punkte zu beachten, zu klären und zu prüfen. Ohne eine entsprechende Checkliste geht man unnötige Risiken bei einer Unternehmensnachfolge ein.

Es ist sinnvoll, eine Checkliste mit einer entsprechenden M&A Beratung zu erstellen, da es für jedes Unternehmen individuelle Punkte zu klären gibt. Je besser die Checkliste auf das Unternehmen und den Unternehmensnachfolger zugeschnitten ist, desto erfolgreicher wird die Übernahme erfolgen.

Außerdem sind dann zu einem bestimmten Zeitpunkt alle wichtigen Aspekte geklärt und es gibt keine offenen Fragen mehr.

In unserer Muster-Checkliste werden die wichtigsten Punkte zur Nachfolgeregelung angesprochen.