A vállalati tranzakciók Magas kockázatú, összetett folyamatok és egyidejűleg großer Chance. A megfelelő stratégiával és tapasztalt tanácsadással sikeresen megbirkózhat vállalata megvásárlásával vagy eladásával.

Tartalomjegyzék

A sikerhez vezető út: útmutató

Die richtige Vorbereitung, eine umfassende Unternehmensbewertung und die Berücksichtigung steuerlicher und rechtlicher sowie wirtschaftlicher Aspekte bilden die Basis erfolgreicher Unternehmenskäufe und -verkäufe. Mit dem Know-how erfahrener Berater an Ihrer Seite können die Phasen einer Transaktion – von der ersten Einschätzung bis zum erfolgreichen Abschluss – effizient und zielgerichtet gemeistert werden.

Dieser Leitfaden führt Sie durch alle Phasen einer Unternehmenstransaktion, von der ersten Planung bis zum erfolgreichen Abschluss. Er bietet Ihnen wertvolle Tipps und Informationen, die Ihnen helfen, Risiken zu minimieren, Chancen zu nutzen und Ihre Ziele zu erreichen.

Kernpunkte im Überblick

- Meghatározása: Unternehmenstransaktionen umfassen Änderungen in der Eigentumsstruktur, wie Käufe, Verkäufe oder Übergaben.

- Lehetőségek: Sie bieten Möglichkeiten für Wachstum, Restrukturierung, Synergien und Nachfolgesicherung.

- Häufige Transaktionsarten: Dazu zählen Részvényügyletek, eszközügyletek, Fusionen és Kiemelések.

- Tanácsadás iránti igényAz összetett folyamathoz az M&A szakértőinek szakmai támogatására van szükség.

- SikertényezőkA világos célkitűzések, a stratégiai tervezés, a nyílt kommunikáció és a megfelelő partner kiválasztása kulcsfontosságú.

Mit den Spezialisten von KERN Unternehmensnachfolge an Ihrer Seite, die Sie in jeder Phase begleiten – von der ersten Analyse über die Partnersuche bis zur Vertragsgestaltung und Integration –, steht Ihrem Erfolg nichts im Weg.

Mik azok a vállalati tranzakciók?

Unternehmenstransaktionen sind Vorgänge, durch die die Eigentumsverhältnisse eines Unternehmens oder von Unternehmensteilen verändert werden. Sie umfassen den Kauf, Verkauf, die Spaltung von Unternehmen bzw. Unternehmensanteilen oder auch Unternehmensfusionen. Ziel solcher M&A-Transaktionen (Mergers & Acquisitions) ist es, strategische Unternehmensziele wie Wachstum, Markterweiterung, Nachfolgesicherung, Diversifikation oder Synergieeffekte zu erreichen.

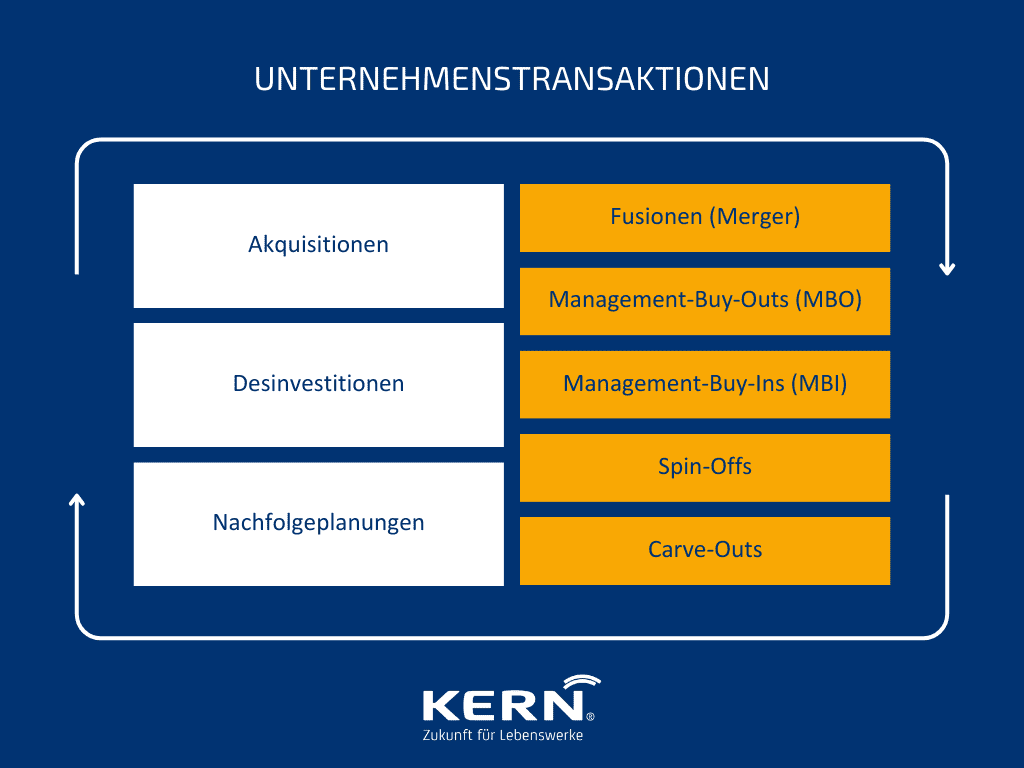

A vállalati tranzakciók sokfélesége: Milyen típusok léteznek?

A vállalati tranzakció kifejezés a vállalatfelvásárlások, -értékesítések és -összeolvadások különböző formáit foglalja magában.

A céltól és a kiindulási helyzettől függően különböző ügylettípusok jöhetnek szóba:

Beszerzések zeichnen sich durch den gezielten Erwerb von Unternehmen oder Unternehmenseinheiten aus, entweder via Share Deal, die den Kauf von Anteilen an der Gesellschaft betreffen, oder durch Asset Deals, die den Erwerb ausgewählter Vermögenswerte umfassen. Diese Strategien werden von einem breiten Akteurespektrum, inklusive strategischer Investoren, Finanzinvestoren und Marktkonkurrenten sowie Einzelpersonen (MBI), verfolgt, um ihre Marktposition zu konsolidieren oder neue Geschäftsfelder zu erschließen bzw. zu integrieren.

Elidegenítések reflektieren den strategischen Rückzug, die Veräußerung von Unternehmen oder Unternehmensbereichen, motiviert durch den Wunsch nach Portfoliobereinigung, finanzieller Restrukturierung oder der Vorbereitung einer geordneten Vállalati utódlás. Dies umfasst ein diverses Feld an Veräußerern, von Privatunternehmern bis hin zu Strategen und Finanzinvestoren.

Utódlási tervezés dienen der Sicherstellung der Unternehmenskontinuität durch die Übergabe an die nächste Generation, seien es Familienmitglieder, das bestehende Management oder externe Nachfolger, und repräsentieren eine wesentliche strategische Herausforderung.

Ezen a spektrumon belül a következők különböztethetők meg Speciális tranzakciótípusok hogyan:

- Fúziókúj üzleti egységek létrehozása meglévő vállalatok egyesülésével,

- Vezetői kivásárlások (MBO) és Menedzsment-bevásárlások (MBI)olyan stratégiák, amelyekben a (külső vagy belső) vezetői csoportok részesedést szereznek egy vállalatban, és így a vállalati utódlás egy speciális formáját jelentik, amelyben magánszemélyek vesznek részt,

- Spin-offok és Splits, gestaltet zur Fokussierung auf das Kerngeschäft durch Abspaltung oder Aufteilung von Unternehmensbereichen,

- Kiemelések, die gezielte Herauslösung von Geschäftseinheiten aus einem Konzernverbund mit dem Ziel der Wertsteigerung oder der strategischen Neupositionierung.

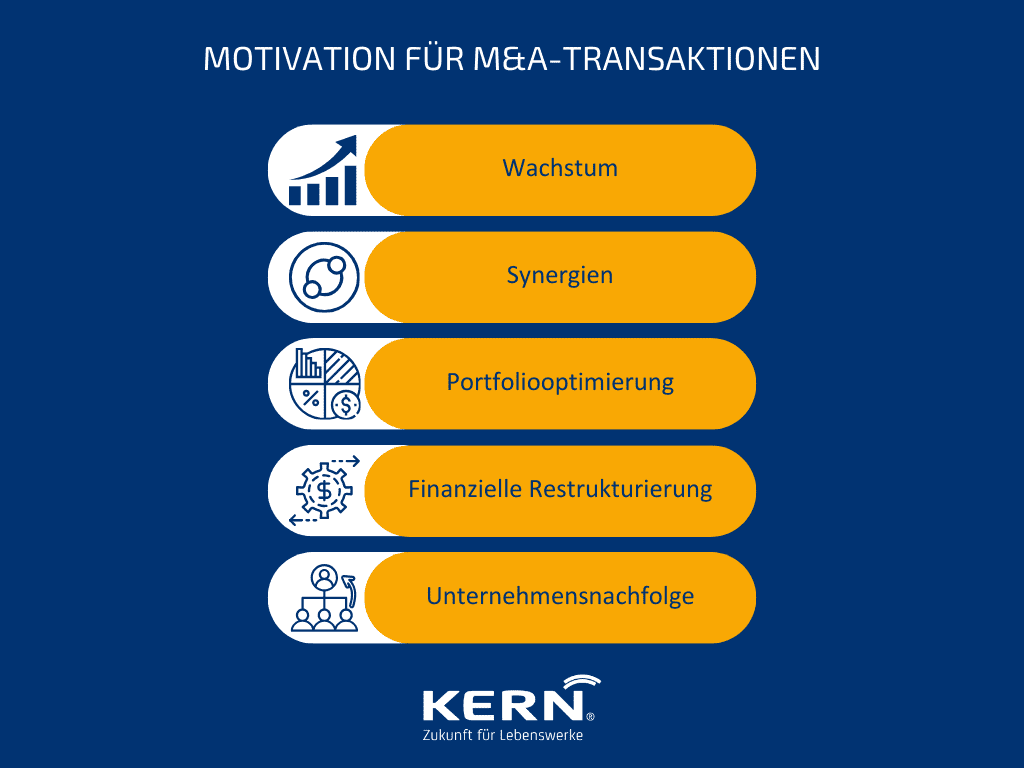

Az M&A tranzakciók mögött meghúzódó motivációk

Az egyesülések és felvásárlások (M&A), illetve a vállalati utódlás területén a következők foglalkoznak vállalati tranzakciókkal primär 5 treibenden Kräfte hajtott.

- Növekedés: Unternehmen streben durch Übernahmen nach schnelleren Zugang zu neuen Märkten, Mitarbeitern und Technologien, um Umsatz sowie Gewinn zu steigern.

- Szinergiák: Die Integration von Unternehmen zielt auf Effizienzsteigerung durch die Optimierung von Geschäftsprozessen und die Realisierung von Kostensynergien ab.

- Portfólióoptimalizálás: Die Fokussierung auf Kerngeschäfte durch Abstoßen nicht zentraler Einheiten verbessert die strategische Ausrichtung und Effizienz.

- Pénzügyi szerkezetátalakítás: Verkäufe dienen der Liquiditätserhöhung, Schuldenreduzierung oder Reinvestition in strategische Bereiche.

- Cégutódlás: Geordnete Übergaben sichern die Kontinuität des Unternehmens und dessen langfristigen Erfolg.

Die spezifischen Beweggründe variieren je nach Unternehmenssituation und Marktlage, wobei eine klar definierte Zielsetzung stets den Grundstein für den Erfolg bildet.

A professzionális M&A tanácsadás fontossága

Die professionelle Begleitung bei Unternehmenstransaktionen ist aufgrund der Komplexität und der hohen finanziellen sowie strategischen Bedeutung dieser Vorgänge unverzichtbar. Expertenwissen in Bereichen wie Unternehmensbewertung, gesellschaftsrechtliche Aspekte, Due Diligence und Verhandlungsführung minimiert Risiken und steigert die Erfolgschancen der Transaktion.

Erfahrene Berater erkennen und navigieren durch potenzielle Fallstricke, sichern eine objektive Einschätzung und unterstützen bei der zielgerichteten Umsetzung der Transaktionsziele. Dadurch wird der Grundstein für eine erfolgreiche, zukunftsorientierte Entwicklung des Unternehmens gelegt.

Cégeladás

Erfahren Sie alles, was Sie zum Verkauf Ihres Lebenswerkes wissen müssen. Im Video „Unternehmensverkauf in 10 Schritten“ lernen Sie den bewährten KERN M&A Prozess kennen. Ebenfalls per Video lernen Sie, wie sich die Gründer von Acousticpearls mit dem Unternehmensverkauf ihren Traum erfüllt haben.

Generációváltás

Die Nachfolge innerhalb der Familie brauch Lösungen, die auch die emotionale Seite berücksichtigen. Im Video mit Nils Koerber entdecken Sie den ganzheitlichen KERN-Familienprozess für den Generationswechsel. Sichern Sie sich kostenlos den Experten-Ratgeber als PDF-Download.

Cégvásárlás

Egy vállalat felvásárlása nagy döntés. Itt megtudhatja, miért egyszerűbb, jövedelmezőbb és izgalmasabb ez az út, mint saját vállalkozás alapítása. Fedezze fel, hogyan segíti Önt a KERN hálózat a vállalatfelvásárlás sikerében. Kezdje el most ingyenes keresési profiljának létrehozását.

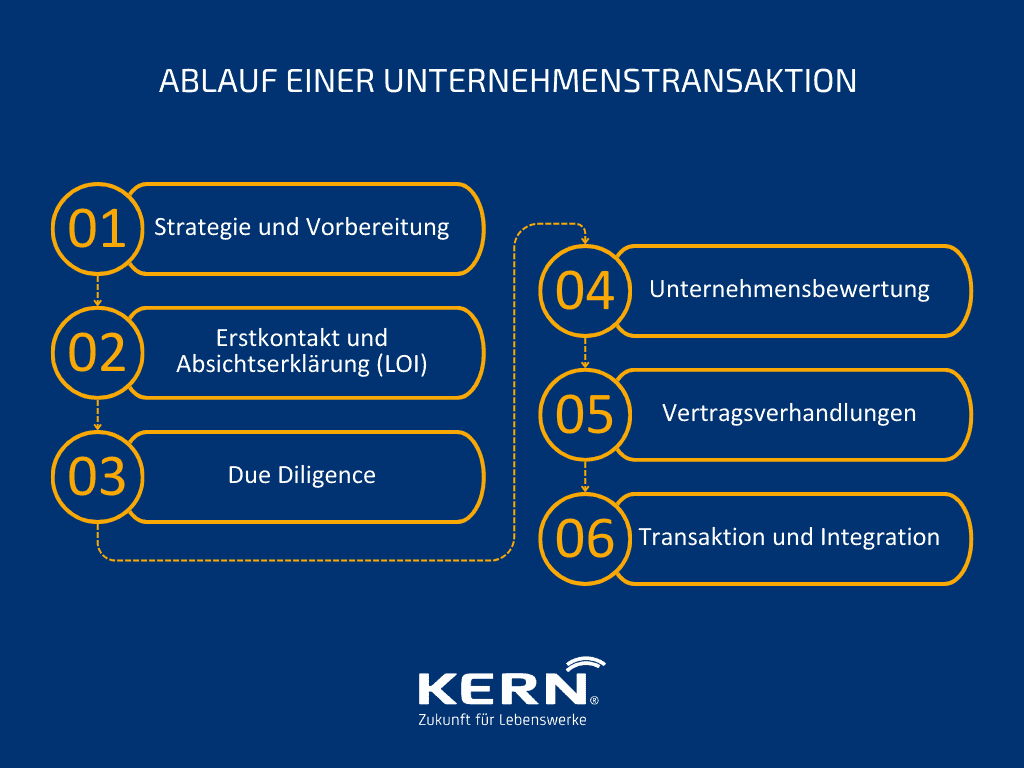

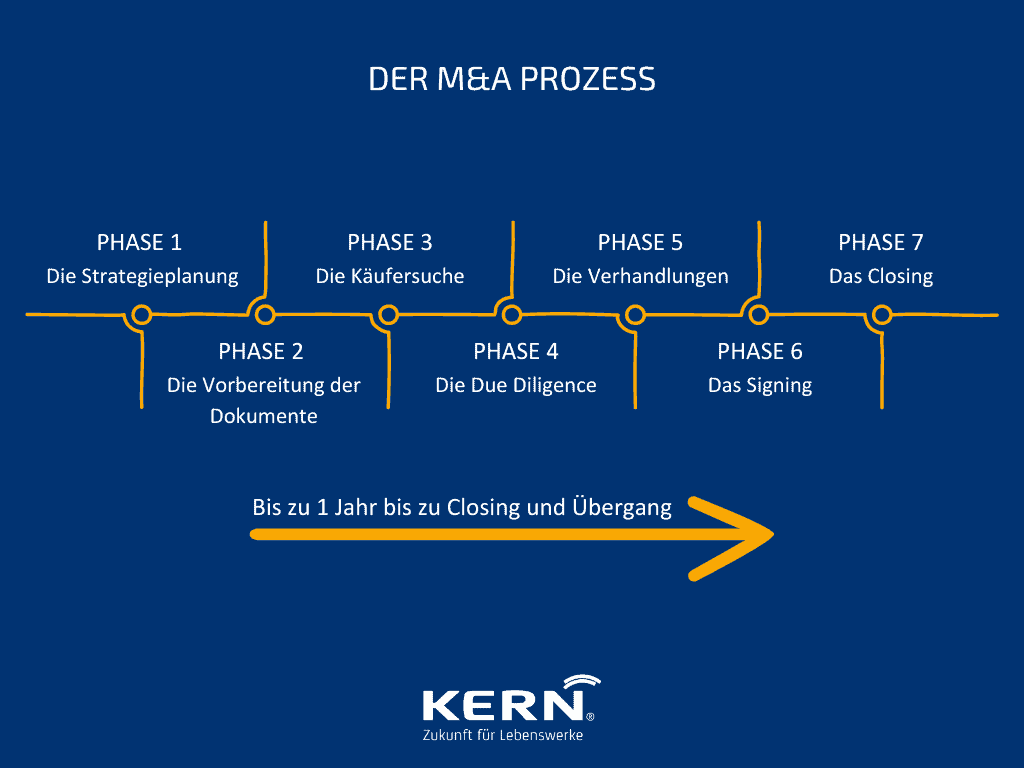

Vevő és értékesítő vállalatok: Egy összetett folyamat

Der Kauf und Verkauf von Unternehmen, ob als strategische Expansion oder Portfoliooptimierung, durchläuft einen präzisen und anspruchsvollen Prozess, der sich von der initialen Strategie bis zur finalen Integration erstreckt. Die 6 fő fázis ennek a folyamatnak (a befektető szemszögéből):

- Stratégia és előkészítés: A tranzakció célpontjainak és struktúráinak meghatározása és a potenciális céltársaságok azonosítása.

- Erstkontakt und Absichtserklärung (LOI): Aufnahme erster Gespräche und Formulierung einer Absichtserklärung, die die Basis für die Vertraulichkeit und weiterführende Verhandlungen bildet.

- Átvilágítás: Umfassende Analyse des Zielunternehmens auf Risiken und Wert, einschließlich Prüfung von Finanzen, Verträgen und Personal.

- Vállalatértékelés: A vállalat megalapozott értékének meghatározása az átvilágítás alapján a vételár meghatározása érdekében.

- Szerződéstárgyalások: Aushandlung der Kaufbedingungen, einschließlich Haftungs- und Gewährleistungsfragen.

- Tranzakció és integráció: Abschluss der rechtlichen Transaktion und Beginn der Eingliederung in die Käuferstrukturen.

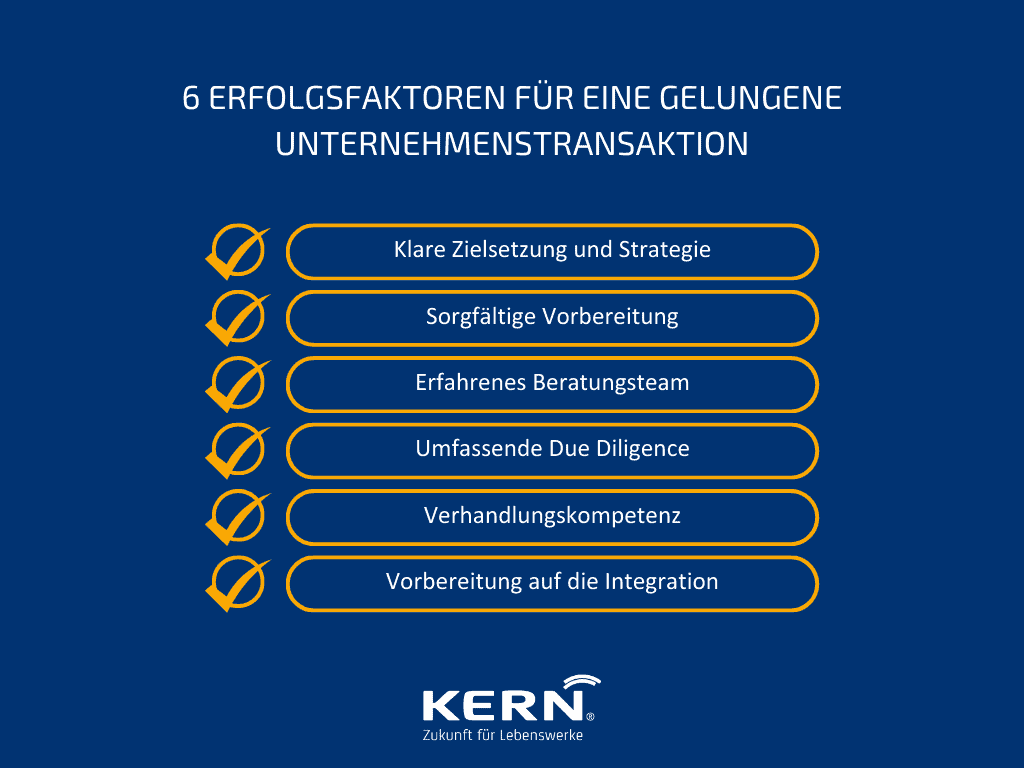

6 Erfolgsfaktoren für eine gelungene Unternehmenstransaktion

Für den Erfolg einer Unternehmenstransaktion sind essenzielle Faktoren entscheidend, die weit über die finanziellen Aspekte hinausgehen und eine solide Basis für jede Phase des Prozesses bilden:

- Világos célkitűzések és stratégia: Eine präzise definierte Strategie und klare Ziele sind unabdingbar. Dies schließt die Motivation hinter der Transaktion und Pläne für zukünftiges Wachstum ein.

- Sorgfältige Vorbereitung: Eine gründliche Vorbereitung auf Seiten beider Parteien erleichtert einen reibungslosen Ablauf. Dazu gehören frühzeitige Datenaufbereitung und eine methodische Projektplanung.

- Tapasztalt tanácsadó csapat: Die Komplexität von M&A erfordert das Know-how spezialisierter Berater mit tiefgreifenden Branchenkenntnissen und Erfahrung in der Transaktionsgestaltung.

- Átfogó átvilágítás: Eine detaillierte und objektive Prüfung des Zielunternehmens ist entscheidend, um Risiken zu identifizieren und Chancen zu bewerten.

- Tárgyalási készségek: Geschickte Verhandlungsführung, die auf fundierten Kenntnissen und strategischem Geschick beruht, ist essenziell, um optimale Ergebnisse zu erzielen.

- Felkészülés az integrációra: Die Planung für eine nahtlose Integration beginnt früh und ist kritisch für den langfristigen Erfolg der Transaktion.

A KERN korábbi vállalati tranzakciói

KERN Unternehmensnachfolge unterstützt Unternehmen in allen Phasen der Transaktion. Sehen Sie nachfolgend Erfahrungsberichte zum Verkauf und Kauf von Unternehmen:

Következtetés

Unternehmenstransaktionen spielen für die Weiterentwicklung von Unternehmen, Branchen und Märkten eine wichtige Rolle. Sie eröffnen neue Möglichkeiten für Wachstum, Expansion, Diversifikation, Nachfolge- und Restrukturierungsmaßnahmen. Gleichzeitig bergen sie Risiken, erfordern spezifische Fachkenntnisse und sind oft mit emotionalen Herausforderungen verbunden.

Die erfolgreiche Durchführung einer Unternehmenstransaktion ist das Ergebnis einer Kombination mehrerer Faktoren:

- Klare Zielsetzungen und eine präzise Vorstellung vom Idealzustand nach Abschluss.

- Átfogó piaci szakértelem és tárgyalási készség.

- Sorgfältige Planung aller Stufen des Transaktionsprozesses.

- Effizientes Projektmanagement für ein reibungsloses Vorgehen.

- Professionelle Begleitung durch Experten, die über langjährige Erfahrung verfügen.

FAQ – Häufige Fragen

Mik azok a fúziók és felvásárlások (M&A)?

M&A steht für Mergers & Acquisitions und beschreibt den Zusammenschluss oder die Übernahme von Unternehmen.

Mit jelent az átvilágítás a vállalati tranzakciókban?

Die Due Diligence ist eine eingehende Prüfung des Unternehmens, um Risiken und Chancen zu identifizieren. Sie umfasst z.B. die Analyse der Finanzsituation, der Geschäftsprozesse und des Marktumfelds.

Ist es ratsam, einen Unternehmensverkauf mit oder ohne Beratung durchzuführen?

Die Begleitung durch erfahrene M&A-Berater bietet viele Vorteile, z.B. Zugang zu einem Netzwerk potenzieller Käufer, professionelle Verhandlungsführung und Vermeidung von Fehlern.

Wie lange dauern Unternehmensverkäufe?

Az időtartam nagymértékben változhat, de általában 6 és 24 hónap között van.

Milyen értékesítési stratégiák léteznek?

Es gibt verschiedene Verkaufsstrategien, z.B. die direkte Ansprache potenzieller Käufer, die Durchführung eines Bieterverfahrens oder der Verkauf über eine Auktionsplattform.

Mit kell figyelembe venni egy vállalat megvásárlásakor?

Neben der Due Diligence sollten auch die Finanzierung, die Integration des Unternehmens und die rechtlichen Rahmenbedingungen berücksichtigt werden.