A Multiplikatorverfahren ist eine bewährte und verständliche Methode zur Unternehmensbewertung, die bei M&A-Transaktionen eine zentrale Rolle spielt. Anders als komplexe Verfahren wie die DCF-Methode (Discounted Cash Flow) ermöglicht es eine schnelle, marktorientierte Wertschätzung durch Vergleich mit ähnlichen Unternehmen oder Transaktionen.

Für Családi vállalkozás und Mittelständler bietet das Multiplikatorverfahren einen transparenten Einstieg in die Unternehmensbewertung – ohne tiefe BWL-Vorkenntnisse zu erfordern.

Als Experte für M&A-Beratung mit Sikergarancia unterstützt KERN Unternehmensnachfolge Sie mit über 500.000 geprüften Kaufinteressenten in der eigenen Datenbank und mehr als 2.000 erfolgreich begleiteten Nachfolgemandaten bei fundierten Bewertungsentscheidungen.

Nincs sok ideje olvasni?

- Multiplikatorverfahren ist eine schnelle, marktbasierte Unternehmensbewertung durch Vergleich mit ähnlichen Unternehmen oder Transaktionen

- Funktionsweise: Kennzahl (EBIT/EBITDA) × branchenüblicher Multiplikator = Unternehmenswert in vier systematischen Schritten

- Előnyök: Einfach verständlich, schnelle Ergebnisse, marktnahe Bewertung; Hátrányok: Datenqualität, schwierige Vergleichbarkeit

- KMU-Besonderheiten: Spezielle Multiplikatoren nötig, Zu-/Abschläge für Kontrolle, Liquidität und Inhaberabhängigkeit erforderlich

- Praxis-Empfehlung: Als Plausibilitätscheck neben anderen Bewertungsverfahren nutzen, nicht als alleinige Bewertungsmethode

Was ist das Multiplikatorverfahren? (Grundlagen & Definition)

Das Multiplikatorverfahren gehört zu den wichtigsten Instrumenten der marktorientierten Unternehmensbewertung und basiert auf einem einfachen, aber wirkungsvollen Prinzip.

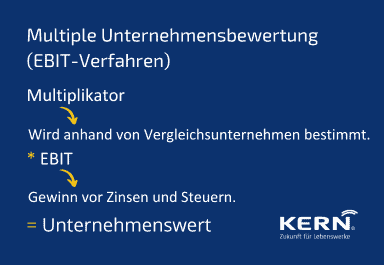

Es handelt sich um ein relatives Bewertungsverfahren, das den Wert eines Unternehmens durch Vergleich mit ähnlichen Unternehmen oder Transaktionen ermittelt. Dieser sogenannte Peer Group-Ansatz nutzt beobachtbare Marktpreise als Referenz, um eine realistische Wertschätzung abzuleiten. Dabei wird eine charakteristische Kennzahl des zu bewertenden Unternehmens (wie EBIT oder EBITDA) mit einem branchenüblichen Faktor – dem Multiplikator – multipliziert.

A Stärke der Multiplikatormethode liegt in seiner Einfachheit und Geschwindigkeit gegenüber aufwendigen Methoden wie dem Ertragswertverfahren oder der DCF-Methode (Discounted Cash Flow). Es liefert eine erste, gut verständliche Wertindikation und wird häufig zur Plausibilisierung komplexerer Bewertungsergebnisse eingesetzt.

Typische Anwendungsbereiche umfassen M&A-Transaktionen beim Unternehmenskauf oder -verkauf, erste Wertindikationen für Gesellschafter sowie Benchmarking und Wettbewerbsanalysen.

Wie funktioniert das Multiplikatorverfahren? (Schritt-für-Schritt)

Das Multiplikatorverfahren zur Unternehmensbewertung folgt einer klaren, systematischen Logik in vier aufeinander aufbauenden Schritten.

Schritt 1: Auswahl der Vergleichsgruppe (Peer Group)

Die Basis bildet die Identifikation vergleichbarer Unternehmen anhand spezifischer Kriterien wie Branche, Unternehmensgröße, Geschäftsmodell, geografische Region und Wachstumsphase. Als Datenquellen dienen Börsenkurse, M&A-Datenbanken und Branchenberichte. Die größte Herausforderung liegt darin, dass echte Vergleichbarkeit in der Praxis oft schwierig zu erreichen ist.

Schritt 2: Auswahl der Bezugsgröße und des Multiplikators

Gängige Bezugsgrößen sind EBIT (Gewinn vor Zinsen und Steuern), EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände), Umsatz oder Jahresüberschuss. Ein Multiplikator stellt den Faktor dar – beispielsweise „das 5-fache des EBIT“ –, wobei branchenspezifische Besonderheiten zu berücksichtigen sind.

Schritt 3: Datenerhebung und Normalisierung

Alle relevanten Finanzdaten der Peer Group und des Zielunternehmens werden gesammelt und bereinigt. Diese Normalisierung eliminiert Einmaleffekte und Sondereinflüsse wie außerordentliche Erträge oder nicht marktübliche Geschäftsführergehälter.

Schritt 4: Berechnung des Unternehmenswerts

Die finale Berechnung erfolgt nach der Formel: Unternehmenswert = Bezugsgröße des Zielunternehmens × Durchschnittlicher Multiplikator der Peer Group. Das Ergebnis wird idealerweise als Wertbandbreite mit Minimum- und Maximum-Multiplikatoren dargestellt.

Welche Multiplikatoren und Bezugsgrößen gibt es?

Die Wahl des passenden Multiplikators und der Bezugsgröße ist entscheidend für die Aussagekraft und Präzision beim Multiplikatorverfahren.

Equity- vs. Entity-Multiplikatoren

Equity-Multiplikatoren beziehen sich auf den Wert des Eigenkapitals und nutzen häufig das Kurs-Gewinn-Verhältnis (KGV) oder Kurs-Buchwert-Verhältnis (KBV) mit dem Jahresüberschuss als Bezugsgröße.

Entity-Multiplikatoren hingegen bewerten den gesamten Unternehmensgesamtwert (Enterprise Value, EV) einschließlich Eigen- und Fremdkapital. Zu den wichtigsten gehören:

- Umsatz-Multiplikator (EV/Sales): Besonders geeignet für junge Unternehmen ohne positive Ergebnisse oder stabile Branchen

- EBITDA-Multiplikator (EV/EBITDA): Unabhängig von Abschreibungspolitik und Finanzierungsstruktur

- EBIT-Multiplikator (EV/EBIT): Berücksichtigt operative Profitabilität vor Zinsen und Steuern und wird häufig verwendet

Börsenmultiplikatoren vs. Transaktionsmultiplikatoren

Börsenmultiplikatoren (Trading Multiples) werden von aktuellen Börsenkursen vergleichbarer, börsennotierter Unternehmen abgeleitet. Transaktionsmultiplikatoren (M&A Multiples) basieren dagegen auf tatsächlich gezahlten Kaufpreisen bei vergangenen M&A-Transaktionen vergleichbarer Unternehmen.

Datenquellen für Branchenmultiplikatoren

A Branchenmultiplikatoren werden von verschiedenen Anbietern regelmäßig aktualisiert und veröffentlicht. Im Rahmen der Unternehmensnachfolge haben sich hierzulande vor allem zwei Anbieter etabliert:

- Die Fachzeitschrift Finance: Ermittelt Branchenmultiplikatoren anhand von Börsendaten und eignet sich daher vor allem für große Unternehmen

- Die DUB KMU-Multiples der Deutschen Unternehmerbörse: Konzipiert ihre Bewertungsmethode speziell für Unternehmen unter 20 Millionen Euro Umsatz

Auswahl der passenden Bezugsgröße

Die optimale Wahl hängt von Branche, Unternehmensphase und Datenverfügbarkeit ab. Forgalom ist wenig anfällig für Bilanzpolitik, ignoriert jedoch die Profitabilität. EBIT und EBITDA spiegeln die Ertragskraft wider, sind aber sensibler für notwendige Bereinigungen.

Vor- und Nachteile des Multiple-Verfahrens

Die Multiplikatormethode bietet als marktnahe Unternehmensbewertung sowohl klare Vorteile als auch spezifische Limitationen, die bei der Anwendung zu berücksichtigen sind.

Előnyök

Einfachheit und Verständlichkeit kennzeichnen das Verfahren – es ist leicht nachvollziehbar, auch für Nicht-Experten ohne tiefe BWL-Kenntnisse. Die Marktnähe stellt einen weiteren entscheidenden Vorteil dar, da die Bewertung auf realen Marktpreisen oder vergleichbaren Vállalati tranzakciók basiert.

Das Verfahren ermöglicht schnelle Ergebnisse und liefert eine zügige erste Wertindikation. Zudem zeichnet es sich durch gute Kommunizierbarkeit aus – die Ergebnisse lassen sich überzeugend in Verhandlungen einbringen und sind für alle Beteiligten transparent nachvollziehbar.

Nachteile und Limitationen

A Datenverfügbarkeit und -qualität stellt oft eine Herausforderung dar, insbesondere bei KMU und nicht-börsennotierten Unternehmen. Transaktionsdetails sind häufig nicht öffentlich zugänglich.

Ein grundsätzliches Problem ist die Vergleichbarkeit – perfekt vergleichbare Unternehmen gibt es selten, was zu „Äpfel-mit-Birnen-Vergleichen“ führen kann. Das Verfahren ist zudem stichtagsbezogen und vergangenheitsorientiert, wodurch zukünftige Entwicklungen nur bedingt abgebildet werden.

A Vereinfachung des Verfahrens kann problematisch sein, da individuelle Werttreiber, Synergien oder spezifische Risiken des Zielunternehmens oft nicht ausreichend berücksichtigt werden. Zusätzlich besteht eine Manipulationsanfälligkeit durch die subjektive Auswahl der Peer Group und Interpretationsspielräume bei Bereinigungen.

Multiplikatorverfahren bei KMU: Besonderheiten & Anpassungen

Die Anwendung des Multiplikatorverfahrens auf kleine und mittlere Unternehmen (KMU) erfordert besondere Aufmerksamkeit und spezifische Anpassungen gegenüber der Bewertung großer, börsennotierter Unternehmen.

Herausforderungen bei der KMU-Bewertung

Geringere Datenverfügbarkeit prägt die KMU-Bewertung, da deutlich weniger öffentliche Transaktionsdaten verfügbar sind. Zusätzlich besteht oft eine stärkere Inhaberabhängigkeit – der Unternehmenserfolg ist häufig eng an den Inhaber oder Geschäftsführer gebunden.

A eingeschränkte Fungibilität stellt ein weiteres Charakteristikum dar: KMU-Anteile sind schwerer handelbar als Aktien börsennotierter Unternehmen. Oft fehlt zudem eine professionelle Finanzberichterstattung, was Vergleichbarkeit und notwendige Bereinigungen erschwert.

Und KMU sind in mehrheitlich in ihren Geschäftsmodellen so individuell nicht miteinander vergleichbar und daher auch im Wert nicht einfach miteinander zu vergleichen.

Spezifische KMU-Multiplikatoren und Datenquellen

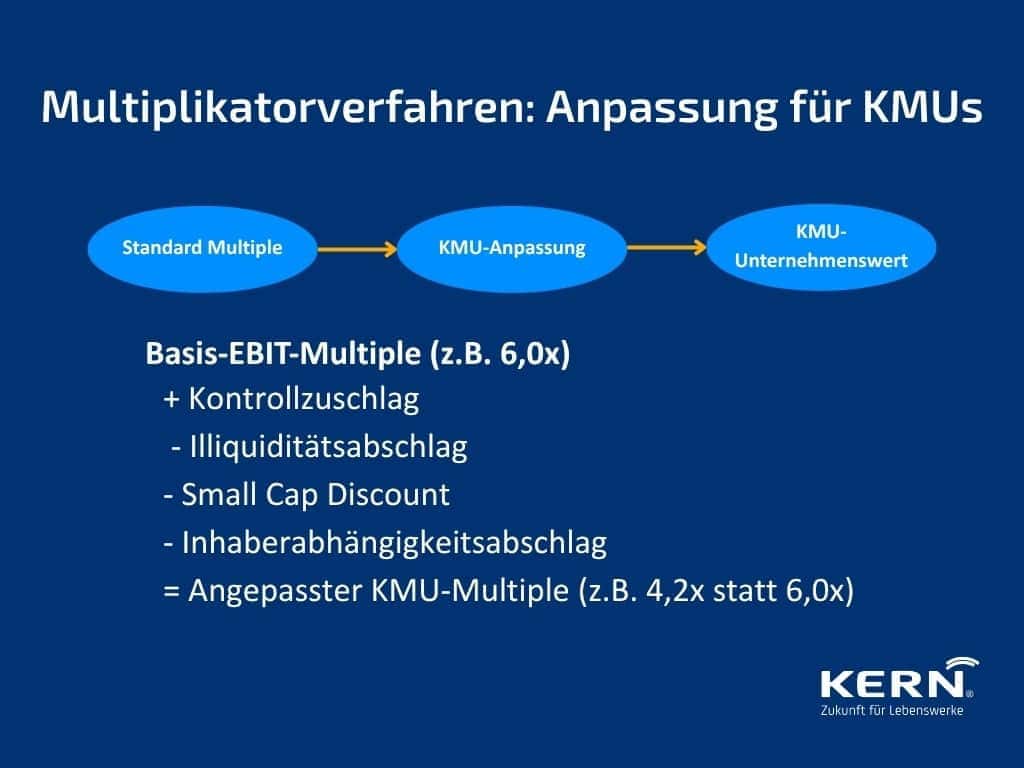

Branchenverbände, Industrie- und Handelskammern sowie spezialisierte M&A-Berater veröffentlichen KMU-spezifische Multiples. Die DUB KMU-Multiples der Deutschen Unternehmerbörse haben sich dabei als wichtige Referenz für Unternehmen unter 20 Millionen Euro Umsatz etabliert. Durchschnittliche EBIT-Multiples variieren je nach Branche, wobei spezialisierte Datenquellen branchenspezifische Richtwerte liefern.

Notwendige Wertkorrekturen (Zu- und Abschläge)

Kontrollzuschlag (Control Premium): Für den Erwerb einer Mehrheitsbeteiligung wird üblicherweise ein Aufschlag berücksichtigt.

Fungibilitäts- oder Illiquiditätsabschlag: Da KMU-Anteile schwerer verkäuflich sind, erfolgt ein entsprechender Wertabschlag.

Small Cap Discount: Berücksichtigt die geringere Größe und das höhere Risiko im Vergleich zu großen Unternehmen.

Abhängigkeitsabschläge: Bei starker Fixierung auf den Inhaber oder Schlüsselpersonen werden Risikoabschläge vorgenommen.

Portefeuilleabschlag: Wenn das KMU weniger diversifiziert ist als die verwendete Peer Group, kann ein entsprechender Abschlag erforderlich sein.

Einordnung & Fazit: Wann ist das Verfahren sinnvoll?

Das Multiplikatorverfahren ist ein nützliches Werkzeug der Unternehmensbewertung, sollte jedoch stets im richtigen Kontext und mit angemessenen Erwartungen eingesetzt werden.

Ergänzung, nicht Ersatz

Das Multiplikatorverfahren eignet sich hervorragend als Plausibilitätscheck für Ergebnisse aus anderen Bewertungsverfahren wie der DCF-Methode oder dem Ertragswertverfahren. Als alleinige Methode ist es oft nur für eine erste, grobe Wertindikation geeignet und sollte nicht isoliert verwendet werden.

A címen gesetzlich vorgeschriebenen Bewertungen (beispielsweise nach IDW S1) ist das Multiplikatorverfahren meist nur ergänzend zulässig und kann nicht als primäre Bewertungsmethode dienen.

Empfehlungen für die Praxis

A sorgfältige Auswahl der Peer Group und Bezugsgrößen bildet das Fundament einer aussagekräftigen Bewertung. Ebenso wichtig ist die transparente Dokumentation aller Annahmen und vorgenommenen Bereinigungen.

A kritische Würdigung der Ergebnisse und Kombination mit anderen Bewertungsmethoden erhöht die Verlässlichkeit erheblich. Bei komplexen Fällen oder hohen Transaktionswerten empfiehlt sich der Einbezug erfahrener M&A-Experten, um methodische Fehler zu vermeiden und eine fundierte Bewertung sicherzustellen.

Das Multiplikatorverfahren liefert wertvolle Marktindikatoren – die Kunst liegt in der sachgerechten Interpretation und Anwendung.

Zusammenfassend gilt festzuhalten: Jedes (!) Bewertungsverfahren ist in seiner Art maximal ein objektiviertes Verfahren einer Wertermittlung und stellt eine mögliche Wertindikation für eine Unternehmung dar. Entscheidend ist später der Preis, der vom Markt in der Nachfrage und Marktsituation tatsächlich bezahlt wird.

Häufig gestellte Fragen (FAQ)

Es ist eine marktnahe Methode zur Unternehmensbewertung, bei der eine Kennzahl (z.B. EBIT) mit einem branchenüblichen Faktor (Multiplikator) multipliziert wird, um einen Unternehmenswert zu schätzen.

EBIT-Multiples variieren stark nach Branche, Größe und Marktlage. Typische Werte können zwischen 4 und 10 liegen, spezifische Branchenreports und die DUB KMU-Multiples geben genauere Auskunft.

Equity-Multiplikatoren bewerten das Eigenkapital (z.B. KGV). Entity-Multiplikatoren bewerten den Gesamtunternehmenswert (Enterprise Value), also Eigen- und Fremdkapital (z.B. EV/EBITDA).

Ja, mit spezifischen Anpassungen. Es liefert eine erste Indikation, erfordert aber sorgfältige Auswahl von KMU-spezifischen Multiplikatoren und Berücksichtigung von Zu- und Abschlägen.

Es liefert eher eine Wertspanne als einen exakten Punktwert. Die Genauigkeit hängt stark von der Qualität der Vergleichsdaten und der Sorgfalt bei der Anwendung ab.

Häufige Bezugsgrößen sind Forgalom, EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände) und EBIT (Gewinn vor Zinsen und Steuern).

Häufige Fehler sind eine unpassende Vergleichsgruppe, fehlende Normalisierung von Finanzdaten oder die unkritische Übernahme von Durchschnittsmultiplikatoren ohne fundierte Unternehmensanalyse.