A vállalati részesedések - akár részvények, GmbH-részvények vagy kockázati tőke formájában - az üzleti világ egyik legfontosabb eleme. Itt megtudhatja, milyen lehetőségek és buktatók vannak, és hogyan fektethet be sikeresen vállalati részvényekbe.

Olvassa el röviden

- A vállalati részesedések befolyást és nyereségrészesedést biztosítanak.

- Típusok: AG, GmbH, KG, OHG, csendes betéti társaság, eG, kockázati tőke.

- A vállalatok részvétele az induló vállalkozásokban elősegíti az innovációt.

- Vásárlási folyamat: célkitűzések, átvilágítás, finanszírozás, szerződésszerkesztés.

- A professzionális támogatás leegyszerűsíti a befektetések keresését.

- Ellenőrző lista a gyakori hibák elkerülésére.

Tartalomjegyzék

Mik azok a vállalati részesedések?

A vállalati részesedések olyan részvények vagy befektetések, amelyeket egy személy vagy egy másik vállalat szerez egy vállalatban. Ezek a részesedések sokféle formát ölthetnek, és gyakran beleszólást, potenciális nyereségrészesedést és befolyást biztosítanak a tulajdonosnak a vállalati döntésekbe.

A vállalati befektetések típusai áttekintve

A tőkebefektetésekkel részt vehetünk egy vállalatban, és részesülhetünk annak sikeréből. A vállalati befektetéseknek különböző típusai vannak, amelyek a vállalati struktúrától és a befektetési céloktól függően változnak. A következőkben a részesedés néhány ilyen formáját vesszük közelebbről szemügyre:

Részvénytársaság (AG)

A részvénytársaság (AG) a vállalati befektetések egyik legismertebb és legelterjedtebb formája. Egy AG-ban a tőkét részvényekre osztják, amelyeket a befektetők megvásárolhatnak. Minden részvényes részesedést kap a társaságban, és általában szavazati joggal rendelkezik a közgyűlésen. Az AG-kat gyakran tőzsdén jegyzik, ugyanakkor gyors opciókat is kínálnak a részvények kívánt eladása esetén.

Korlátolt felelősségű társaság (GmbH)

A GmbH számos országban elterjedt társasági forma. A GmbH-ban a részvények nem nyilvánosak, és általában korlátozott számú részvényes tulajdonában vannak. A részvényesek felelőssége a hozzájárulásukra korlátozódik, ami azt jelenti, hogy a személyes vagyon védve van a társasági adósságokkal szemben.

Korlátolt felelősségű társaság (KG)

A betéti társaságokban kétféle partner van: a közkereseti partnerek és a betéti partnerek. Az általános partnerek felelősek az ügyvezetésért, és személyesen felelnek a társaság tartozásaiért. A korlátolt felelősségű partnerek ezzel szemben korlátozott felelősséggel rendelkeznek, és csak a hozzájárulásuk összegéig viselik a felelősségi kockázatot.

Közkereseti társaság (OHG)

A közkereseti társaság olyan társasági forma, amelyben minden partner személyes és korlátlan felelősséggel rendelkezik. A partnerek száma nincs korlátozva, és a közkereseti társaságot gyakran alkalmazzák kis családi vállalkozások és társulások esetében. Ez azonban meglehetősen ritka.

Csendes társadalom

A csendes betéti társaság a részesedés egy speciális formája, amelyben a befektető tőkét juttat egy vállalatnak, de nem játszik aktív szerepet az irányításban, sőt, részvényesként nem is vonatkoznak rá korlátozások. A csendestársulást gyakran tőkebevonásra vagy a vállalat nyereségéből való részesedésre használják.

Szövetkezet (eG)

A szövetkezetek célja elsősorban a tagok érdekeinek előmozdítása. Minden tagnak egy szavazata van, függetlenül a birtokolt részjegyek számától. A szövetkezetek számos iparágban elterjedtek, különösen a bankszektorban, a mezőgazdaságban és a fogyasztás területén.

Kockázati tőke (VC)

A kockázati tőke a vállalati befektetések egy olyan formája, amelynek keretében külső befektetők tőkét fektetnek be induló és növekedő vállalkozásokba. Cserébe részesedést kapnak a vállalatban. A kockázatitőke-befektetők nemcsak finanszírozást, hanem szakértelmet és hálózatokat is kínálnak a vállalat növekedésének elősegítésére.

Exkurzus: Vállalati részesedések induló vállalkozásokban

A már működő vállalatok vagy tapasztalt befektetők részvétele az induló vállalkozásokban jelentős trenddé vált az üzleti világban. A vállalati részvételnek ez a formája számos előnnyel jár mind az induló, mind a már működő vállalatok számára. A startupok gyakran innovatívak és agilisak, míg a befutott vállalatok erőforrásokkal, iparági ismeretekkel és piaci jelenléttel rendelkeznek.

A hagyományos piaci szereplők részvétele az induló vállalkozásokban különböző formákat ölthet, beleértve a pénzügyi befektetéseket, partnerségeket, közös vállalatokat vagy felvásárlásokat. Ezáltal az induló vállalkozások a tőkéhez és az erőforrásokhoz való hozzáférésből, míg a hagyományos piaci szereplők az innovatív ötletekből és az új üzleti lehetőségekből profitálhatnak.

Ez a mindkét fél számára előnyös helyzet oda vezetett, hogy a startupokba történő vállalati befektetések ígéretes növekedési és innovációs stratégiává váltak, és sokféleképpen gazdagítják a vállalati környezetet. Ugyanakkor azt is meg kell említeni, hogy az induló vállalkozások mintegy 80%-je megbukik (forrás: German Startup Monitor).

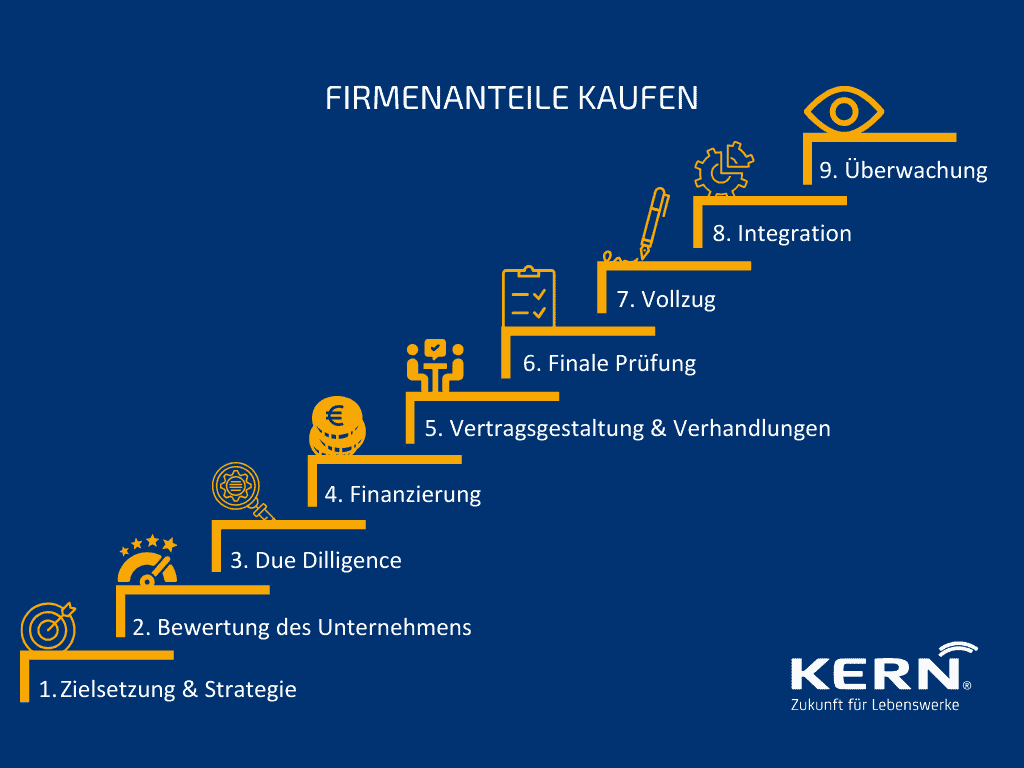

Hogyan vásárolhat vállalati részvényeket?

Egy vállalatban való részesedés vásárlása kihívást jelentő, de rendkívül kifizetődő befektetés lehet. Ahhoz, hogy sikeresen végigmenjünk ezen a folyamaton, elengedhetetlen az alapos felkészülés és az okos megközelítés. Az alábbiakban egy lépésről lépésre követhető útmutatót talál, amely segít Önnek a vállalkozásában:

1. lépés: Célok és stratégia

Mielőtt vállalati részvények vásárlására készül, tisztázza pénzügyi céljait és befektetési stratégiáját. Mérlegelje, hogy milyen típusú vállalat és iparág felel meg az Ön igényeinek és kockázati hajlandóságának.

2. lépés: A vállalat értékelése

Határozza meg annak a vállalatnak az értékét, amelyben vállalati részvényeket szeretne vásárolni. Ehhez alapos Értékelésamely figyelembe veszi a vállalat pénzügyi egészségi állapotát, jövőbeli jövedelmi kilátásait és eszközeit. Hasznos lehet könyvelővel vagy értékbecslővel konzultálni.

3. lépés: Átvilágítás

Végezzen átfogó Due Diligence a társaság jogi, pénzügyi és működési helyzetének áttekintése. Ez magában foglalja a szerződések, a vállalati dokumentumok, az adóbevallások, a tartozások és a jogi kötelezettségek elemzését. Fordítson különös figyelmet a lehetséges kockázatokra és kihívásokra.

4. lépés: Finanszírozás és tőkebevonás

Határozza meg, hogyan fogja finanszírozni a vállalati részvények megvásárlását. Ez lehet saját tőke, adósság vagy a kettő kombinációja. Győződjön meg arról, hogy rendelkezik a vásárlás lebonyolításához szükséges pénzügyi forrásokkal, függetlenül a származástól.

5. lépés: Szerződésszerkesztés és tárgyalások

Dolgozzon együtt jogászokkal és műszaki szakértőkkel az adásvételi szerződés elkészítésén. Ügyeljen arra, hogy a szerződésben szerepeljen minden lényeges feltétel, ár, fizetési feltételek, átruházási megállapodások és garanciák. Gondosan tárgyalja meg ezeket a feltételeket, hogy biztosítsa az Ön érdekeinek védelmét.

6. lépés: Végső ellenőrzés és aláírás

A tárgyalások befejezése és az összes jogi és pénzügyi kérdés tisztázása után gondosan át kell néznie a végleges szerződést. Ha minden feltétellel elégedett, írja alá az adásvételi szerződést.

7. lépés: Részvényátruházás és végrehajtás

A szerződés aláírása után kerül sor a társasági részesedések tényleges átruházására. Ez magában foglalja a tulajdonjogok átruházását és a jogi követelményeknek való megfelelést. Tartsa be a részvénytulajdonosok cégjegyzékbe vagy más illetékes hatóságoknál történő bejegyzésére vonatkozó eljárásokat.

8. lépés: Integráció és irányítás

A vállalati részvények megvásárlását követően kezdődik az integrációs szakasz, amelynek során Ön aktívan alakíthatja részvényesi pozícióját (amennyiben beleegyezik). Szorosan együttműködik a vállalat vezetőségével, hogy optimalizálja befektetését és biztosítsa a hosszú távú sikert.

9. lépés: Folyamatos nyomon követés és kiigazítás

Fontos, hogy figyelemmel kísérje befektetését, kövesse a vállalat teljesítményét, és szükség esetén kiigazításokat végezzen. Ez magában foglalhatja az üzleti stratégia optimalizálását, további tőkeinjekciókat vagy a részvények eladását.

Hol lehet megtalálni az eladott vállalati részesedést

Az eladásra alkalmas vállalati részesedés keresése igényes feladat lehet. Szakmai támogatással azonban a folyamat sokkal könnyebbé válik.

A KERN-nél arra szakosodtunk, hogy összehozzuk a befektetőket és a vállalkozókat, és személyre szabott megoldásokat kínálunk. Hálózatunk és az üzletközvetítésben szerzett szakértelmünk lehetővé teszi számunkra, hogy célzottan keressük a megfelelő befektetési lehetőségeket. Akár egy már megalapított, potenciállal rendelkező induló vállalkozást keres, akár egy évtizedek óta a piacon tevékenykedő céget, a KERN átfogó támogatást nyújt Önnek. Kivételt képeznek a teljesen újonnan induló vállalkozások. Ezeket nem támogatjuk.

A befektetési ágazatban szerzett tapasztalatainkra támaszkodva professzionális segítséget nyújthatunk Önnek a vállalati befektetések keresésében. Szükség esetén szívesen leszünk az Ön partnerei ezen az úton.

Azt is szívesen látjuk, hogy mely vállalatok vesznek jelenleg részt a mi Cégbörze kereskedni kell.

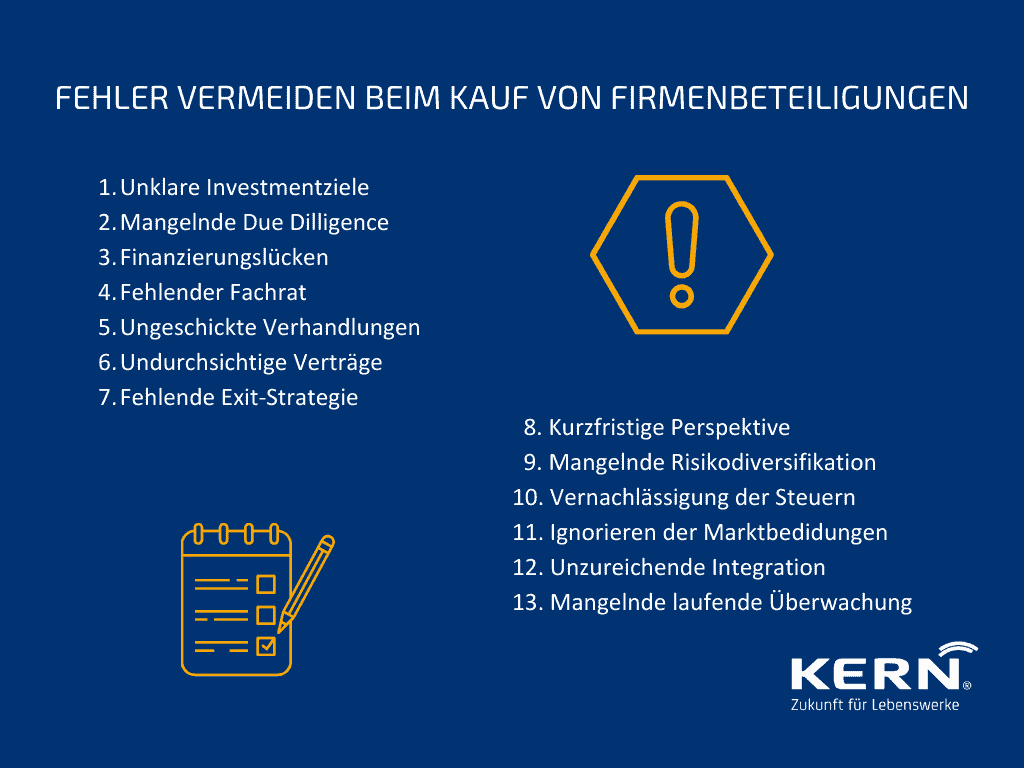

Ellenőrző lista: Mit kell figyelembe vennie, ha vállalati részvényeket vásárol

A vállalati részvények vásárlása összetett lehet, és sok buktatót kell elkerülni. Íme egy ellenőrző lista, amely rámutat a leggyakoribb hibákra és kihívásokra:

1. tisztázatlan befektetési célok: A megmagyarázatlan vagy egymásnak ellentmondó befektetési célok rossz döntésekhez vezethetnek. Határozzon meg egyértelmű célokat és stratégiai szándékokat.

2. a kellő gondosság hiánya: A vállalatok nem megfelelő átvilágítása ahhoz vezethet, hogy Ön figyelmen kívül hagyja a potenciális kockázatokat és problémákat. Végezzen átfogó átvilágítást.

3. finanszírozási hiányosságok: A megfelelő finanszírozás hiánya veszélyeztetheti a sikert. Győződjön meg arról, hogy rendelkezik a szükséges pénzügyi forrásokkal vagy a finanszírozáshoz való hozzáféréssel.

4. szakmai tanács hiánya: A jogi és pénzügyi tanácsadók figyelmen kívül hagyása pusztító következményekkel járhat. Keressen időben szakmai segítséget.

5. ügyetlen tárgyalások: A szakszerűtlen tárgyalások rossz szerződési feltételekhez vezethetnek. Taktikusan és kitartóan járjon el a tárgyalások során.

6. átláthatatlan szerződések: A nem egyértelmű vagy hiányzó szerződési feltételek később félreértéseket és vitákat okozhatnak. Biztosítson egyértelmű, átfogó szerződéseket.

7. kilépési stratégia hiánya: A kilépési stratégia hiánya azt jelentheti, hogy a jövőben nehezen tudja értékesíteni a vállalati részesedését. Tervezze meg a kilépést a kezdetektől fogva.

8. rövid távú perspektíva: Ha túlságosan a rövid távú nyereségre összpontosítunk, az veszélyeztetheti a hosszú távú sikert. Gondoljon a hosszú távú perspektívákra és fejlesztésekre.

9. A kockázati diverzifikáció hiánya: Ha egyetlen befektetésre koncentrálsz, az egész tőkédet kockáztathatod. Diverzifikálja befektetéseit.

10. az adók elhanyagolása: Nem szabad figyelmen kívül hagyni a vásárlás adóvonzatait sem. Tájékozódjon az adóvonzatokról.

11. A piaci feltételek figyelmen kívül hagyása: A piaci trendek és a gazdasági fejlemények figyelmen kívül hagyása rossz befektetésekhez vezethet. Figyeljen a piaci kontextusra.

12. elégtelen integráció és irányítás: Ne hanyagolja el a vásárlást követő időre vonatkozó tervezést. Fontolja meg a vállalat vezetőségével való együttműködést.

13. a folyamatos ellenőrzés hiánya: Ha nem követi aktívan a vállalat teljesítményét, a problémák észrevétlenül maradhatnak. Tartsa szemmel a befektetését, és igazítsa ki a stratégiáját.

A finanszírozás témája

A finanszírozás döntő fontosságú, amikor a vállalati részvények megvásárlásához szükséges tőkebevonásról van szó. Ez magában foglalja a tőkebevonást az üzleti tevékenységek támogatására és a bővítésre. Akár saját tőke, akár adósság vagy alternatív finanszírozási módszerek révén, a megfelelő finanszírozási stratégia nagy jelentőséggel bír.

Ha mélyebb betekintést és átfogó információkat szeretne kapni erről a fontos témáról, olvasson tovább itt.

Következtetés

A vállalati részvények sokféle befektetési lehetőséget kínáló, változatos koncepciót jelentenek. Akár részvénytársaság, akár korlátolt felelősségű társaság, betéti társaság vagy más részesedési forma érdekli, a választás az Ön céljaitól és kockázati hajlandóságától függ. A befutott vállalatok részvétele az induló vállalkozásokban jelentős trenddé vált, és lehetőséget kínál a növekedésre és az innovációra. Ugyanakkor magas a kudarcok aránya.

A vállalati részvények megvásárlásához elengedhetetlen az alapos előkészítés és megfontolás, mivel számos kihívás és buktató van, amelyeket el kell kerülni. A finanszírozás központi szerepet játszik, és megalapozott stratégiát igényel.

GYIK

Egy vállalat részvényeinek vásárlása jó befektetés lehet, de ez számos tényezőtől függ, többek között a vállalat pénzügyi helyzetétől, a piaci helyzettől és a kapcsolódó kilátásoktól, valamint az Ön saját befektetési céljaitól.

A vállalati részvények vásárlása előtt alaposan mérlegelje az olyan tényezőket, mint a vállalat pénzügyi stabilitása, iparága, növekedési potenciálja, vállalati stratégiája és jelenlegi piaci árfolyama.

Igen, a vállalatok részvényeinek vásárlása kockázatokkal jár, beleértve a piaci volatilitást, a vállalatok fizetésképtelenségét, a gazdasági feltételekből eredő veszteségeket és a vállalatirányítás változásait.

Igen, lehetséges részleges részesedést vásárolni egy vállalatban, de ez a vállalat szerkezetétől és a felkínált részesedési lehetőségektől függ.

Igen, vásárolhat külföldi vállalat részvényeit. Ehhez általában nemzetközi tőzsdékre vagy pénzügyi piacokra kell belépni, és ez további jogi és adózási szempontokkal járhat. Ezeket mindenképpen érdemes előzetesen szakértőkkel ellenőrizni. Különösen az adózás területe tartogathat váratlan meglepetéseket.