A GmbH-részvények értékesítése a jogalkotó számtalan követelményéhez kapcsolódik, és számos különböző szemponttól függ.

Már ezen a ponton hasznos megjegyezni, hogy ez a cikk egy egyszerű folyamatot kíván felvázolni, és semmiképpen sem egy Kiterjedt tanácsadás és támogatás a M&A folyamat tud vagy szeretne cserélni.

Ez a cikk egy fiktív példával kezdődik, ahol az eladó vagy részvényes korlátolt felelősségű társasági részesedésének egy százalékát kívánja értékesíteni, és nem feltételezzük, hogy 100% értékesítésre kerül sor, ami valójában egy klasszikusan Cégeladás és amelynek fiktív leírása sokkal nagyobb terjedelemben szerepelne a leírásban.

Tartalomjegyzék

A korlátolt felelősségű társasági részesedések értékesítésének tipikus példája az érintett részvényesek közötti esetleges vita vagy nyílt nézeteltérés. A leggyakoribb esetekben a korlátolt felelősségű társaságban lévő részvények eladása a társaság tulajdonostársainak vagy egy meghatározott harmadik félnek történik, és ez a cikk ezt kívánja megvilágítani.

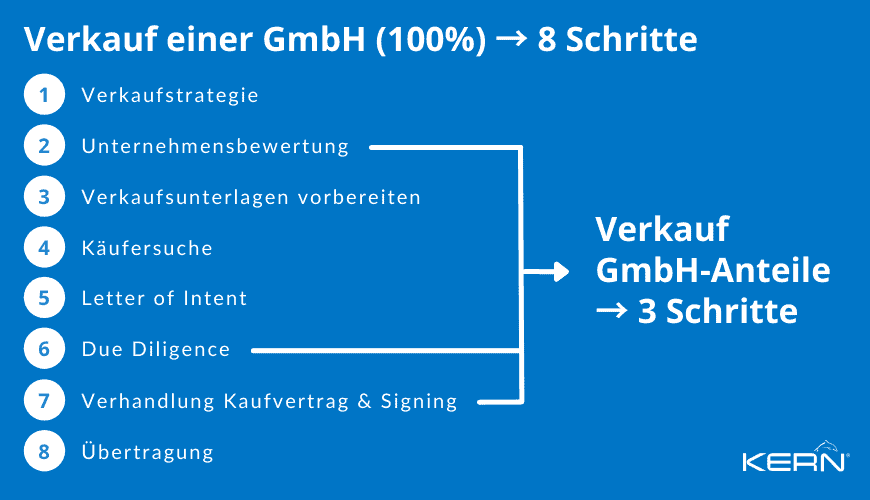

100 % társasági részesedés GmbH általi értékesítése esetén a következő cikket ajánljuk Vállalat eladása.

Tipp: Ha el akarja adni GmbH-részvényeit, minden bizonnyal adózási és jogi kérdésekkel kell szembenéznie. Ez az útmutató segít Önnek az első eligazodásban. Ha szeretné elkerülni a kockázatokat az Ön konkrét ügyében, és költség- és adómegtakarítást szeretne elérni, vegye fel velünk a kapcsolatot, szívesen támogatjuk Önt.

Kérjen kezdeti konzultációt most vagy nézze meg a Cégértékesítési tanácsadás

1. GmbH-részvények eladása: .

Általánosságban természetesen meg kell jegyezni, hogy a GmbH-részvények eladásakor, adott esetben, a A társaság hozzájárulása és közjegyzői végrehajtás alá esik. Az eladást a részvényesek közgyűlésén kell megerősíteni.

Ez a cikk nem tér ki részletesen a lehetséges értékelési eljárásokra, amelyeket elsősorban hitelesített és felhatalmazott adó-, jogi vagy például M&A-szakértők végeznek. Az egyik legfontosabb és legszélesebb körben alkalmazott eljárás az IDWS1 szerinti jövedelemtőkésítési megközelítés. Az értékelési eljárásokról további információk itt találhatók: Vállalati érték kiszámítása.

A vállalati részvények aktuális értékének meghatározására gyakran használják a fent említett tőkésített nyereség módszerét vagy az EBIT-módszert (szorzótényező). Nagyobb vállalatok és vállalatcsoportok esetében a Diszkontált cash flow módszer. Az EBIT-módszerben (EBIT = kamat- és adófizetés előtti eredmény) például az értékelés alapja a kamat- és adófizetés előtti nettó eredmény, amelyet megszorozunk egy tényezővel. Mivel különösen a középvállalkozások üzleti modelljeinek egyedi jellemzőit nehéz összehasonlítani, a szorzószámos módszerre mindig bizonyos fokú “homályossággal” kell tekinteni.

Ennek illusztrálására álljon itt egy példa fiktív összegekkel és 100 000 eurós éves többlettel:

1. tétel) + Az év nettó nyeresége: 100 000 euró

2.) + Adóköltség: 10 000 euró.

3.) pont - Adó-visszatérítések: 20 000 euró

4. tétel) + kamatkiadás (finanszírozás) 7 000 euró

5. tétel) - Kamatbevétel 4.000 euró

Eredmény: 93 000 euró

Meg kell azonban jegyezni, hogy a végrehajtott Értékelés, amely nincs közvetlen kötelező kapcsolatban egy lehetséges vételárral és ezért ezek egymástól függetlenül is láthatók.

A GmbH-részvények névértéken történő értékesítése

Ha például egy részvényes úgy dönt, hogy részvényeit névértéken - azaz néha jóval a tényleges érték alatt - adja el a szándékolt vevőnek, erre nincsenek jogi korlátozások. Ha azonban a részvények ára feltűnően alacsony, az adóhatóság rejtett ajándékozást is feltételezhet, és szükség esetén ezt megkérdőjelezi. Ha az átruházáshoz vagyonkezelőt jelölnek ki, a továbbértékesítés szintén névértéken történik.

Figyelmet kell fordítani a A társasági részesedésekkel szembeni különbség vagy a társasági részesedések értékesítéseamelyet itt csak egy egyszerű magyarázattal mutatunk be. A társasági részesedés többek között azt a részt jelenti, amelyet egy részvényes a társaság egészébe való hozzájárulásként tett, és a társasági vagyonra, azaz a hozzájárulás egy részére vonatkozik. A társasági részesedés a társaságban lévő részesedésekre utal, például a “társaságnak” öt részvényese van, és minden részvényesnek ugyanannyi részesedése van, vagy az értékelés például az eredeti törzstőke befizetett részei szerint történik.

A GmbH-részvények érték alatt is értékesíthetők?

Elvileg és általános jogi szempontból semmi sem akadálya annak, hogy a GmbH-részvényeket értéküknél alacsonyabb áron értékesítsék. Figyelembe kell venni azonban a társasági szerződésben szereplő, bizonyos követelményeket előíró előírásokat és szempontokat. Ezek lehetnek például a társaság meglévő részvényeseinek elővásárlási jogára vonatkozó előírások, valamint az esetleges fizetési módok, mint például a kifizetések menete és egyéb sajátos pontok az értékesítés esetén.

2. tárgyalások és adásvételi megállapodás a GmbH részvényeiről

A részvények értékesítésének végrehajtása számtalan jogi és adózási vonatkozással jár. Ezért saját érdekében tanácsadók vagy ügyvéd igénybevétele ajánlott. A tárgyalás során természetesen a Az eladó szakértelme aki elsősorban a cikkben említett módszerek szerinti értékelésre támaszkodik, és minden bizonnyal a piaci körülmények és saját tapasztalatai alapján is döntéseket hoz.

Természetesen itt lényeges szerepet játszanak az értékesítés időbeli körülményei, és a kívánt értékesítés gyors vagy lassú feldolgozásához kapcsolódó időkeret. Az adásvételi szerződés elkészítéséhez számtalan szabványos sablon van forgalomban, amelyek egy része díjköteles, de ezeket inkább tájékoztatásnak vagy iránymutató ajánlásnak kell tekinteni. A végleges adásvételi szerződés elkészítéséhez erősen ajánlott tapasztalt M&A ügyvédet vagy közjegyzőt megbízni.

Vállalati audit: átvilágítás

Az átvilágítási fázis az anyag részletes értékelésének egy formája, amelyre például egy vállalat vagy részvények megvásárlása előtt kerül sor. Ez a Kockázatértékelés elsősorban az iparág szakértőire, egy ügyvédi irodára, adótanácsadóra vagy könyvvizsgálóra bízzák.

Az értékelés célja annak biztosítása, hogy a megadott információk helytállóak legyenek, például egy korlátolt felelősségű társaságban való részesedésszerzés esetén, valamint a lehetséges kockázatok azonosítása. A Due Diligence a kellő gondosság értékelése is. Ennek során a vállalatot vagy személyt részletesen elemzik és értékelik a gazdasági, jogi és pénzügyi körülmények tekintetében. Ebből a célból az elemzést követően a megbízott szakértő általában a lehetséges vételárra vonatkozó értékelést vagy ajánlást is készít.

További információért erről a fontos pontról az úton a Vállalat adásvételi megállapodás ajánljuk cikkünket a Átvilágítási ellenőrző lista.

3. a társasági részesedések megkötése és átruházása és kifizetése

A részvények értékesítésének elvileg semmi akadálya nincs. Az eladás a törvényi előírásoknak megfelelően, ún. A GmbH üzletrészek adásvételi szerződéssel történő átruházása vagy egyéb kötelmi jogi jogügyletek. Az elszámolást azonban egy felelős harmadik személyen, például ügyvéden vagy adótanácsadón keresztül kell elvégezni annak érdekében, hogy minden jogi lépés betartása során biztosra menjünk.

A részvények megfelelő értékesítésének akadálya lehet különösen a vonatkozó alapszabályban felsorolt pont, amelyet be kell tartani. Ilyen lehet például az a követelmény, hogy az eladási jogban egy harmadik félnek elsőbbséget kell adni.

A fizetés és a külső szakértők igénybevételének leggyakoribb változata a letéti számlára történő befizetés és az értékek későbbi átutalása az eladónak.

Lehet-e közjegyző nélkül értékesíteni a GmbH-részvényeket?

A GmbH-részvények eladása kötelmi jogi szerződésnek minősül, ezért elkerülhetetlen a közjegyző megbízása, mivel ún. engedményezési kötelezettség jön létre. Így a megfelelő szerződéskötésre csak közjegyzői okirat formájában kerülhet sor.

Az eljárás alábbi felsorolása egy alapmegvalósítást jelent, és a valóságban természetesen változhat.

Eladási folyamat Share sale:

1. titoktartási megállapodás ? Titoktartási megállapodás

2. szándéknyilatkozat ? Szándéknyilatkozat

3. kellő gondosság

4. GmbH-részvények vásárlására vonatkozó szerződés

5. közjegyzői kinevezés és a vételár kifizetése

6. a GmbH üzletrészek átruházása ? Zárás

7. bejegyzés a cégjegyzékbe

Fizetési módok (mit kell figyelembe venni?): A GmbH-részvények átruházására csak a megállapított vételár teljes kifizetése után kerülhet sor.

Egyszeri kifizetés: Általában a teljes vételár a közjegyzői kinevezéskor esedékes, és a leggyakoribb esetekben már a közjegyző letéti számláján már korán letétbe helyezték.

Részletfizetés: Részleges kifizetések vagy teljesítményalapú kifizetések is történhetnek (a megállapodástól függően), amelyek szerződésben rögzítettek, és konkrét paramétereken, például a forgalom vagy a jövőbeni bevétel alapján történnek. Különböző adószabályokat kell betartani, például azt, hogy a kifizetéseket hogyan lehet bevallani.

Milyen költségekre lehet számítani?

A leggyakoribb esetekben 200 és 400 euró közötti szakértői órával kell számolni az átvilágítás előkészítéséért és támogatásáért. Ez csak iránymutatás, és átalánydíjként is megállapodhatunk. Az átvilágítás terjedelmétől függően átlagosan legalább tizennégy naptól több hétig terjedő időtartamra kell számítani, ami legalább öt számjegyű költséget eredményez. Ezen felül további befektetések is felmerülhetnek a konzultációra és a díjakra.

Ismert részvényesi struktúrákon belüli részesedésszerzés esetén ezek a költségek szükség esetén egymás között is feloszthatók.

A GmbH-részvények banki finanszírozás útján történő megszerzése esetén tehát a következőkre lehet számítani kb. 3-8 százalék a vásárlási tranzakció járulékos költségeiként A közjegyzői feldolgozás esetében a jogalkotó rögzített díjai és a közjegyző végrehajtási és tanácsadói tevékenységének díjazása is hozzáadódik.

GmbH-részvények értékesítése: Adók

A GmbH-részvények eladásából származó bevétel a tőkejavakból származó jövedelembe tartozik, és ezért adóköteles. Ezt azonban egyedileg kell tisztázni egy adótanácsadóval.

Az adókedvezmények tekintetében a részesedés összege a döntő. Például: Ha az eladó legalább 1 százalékos részesedéssel rendelkezik a GmbH-ban, akkor az úgynevezett részjövedelem-eljárás alkalmazandó, és így a nyereség 60 százaléka adóköteles. Az 1 százaléknál kisebb részesedések esetén az úgynevezett végleges forrásadó alkalmazandó.

Elsősorban az adózás tekintetében is vannak különbségek. Például a részesedések eladása esetén ez attól függ, hogy ki a GmbH részvényese. Az alábbiakban egy rövid felsorolás következik:

| Magánszemély | kb. 25 százalék jövedelemadó |

| Egyéni vállalkozók/társas vállalkozások | 25 százalékos jövedelemadó plusz iparűzési adó |

| GmbH/Holding társaság | 1,5 százalékos társasági és iparűzési adó |

További információ a témáról: Hozzájárulásunkban Sell GmbH Adók adunk 8 tippet az optimális adózáshoz!

Jogi, kockázati és felelősségi kérdések

A korlátolt felelősségű társaság döntő előnye a felelősségi követelmények, ami azt jelenti, hogy általában csak a társaság felel, a részvényesek személyes felelőssége nélkül. A részvényesek csak a Az alapszabályban megállapított alaptőke emelése.

A végrehajtás során az általános biztosítékot egy személyesen megbízott ügyvéd végzi, aki a kívánt előírásoknak megfelelő szerződéstervezetet készít, és azt a vevő fél elé terjeszti. Ennek megvan az az előnye, hogy a vevő fél részletes biztosításának esetleges kikötései a gondos vizsgálat ellenére is figyelmen kívül maradhatnak. Az adásvételi szerződéstervezet struktúrát és tartalmat ad a másik félnek. A megbízott ügyvéd így azokat a megfogalmazásokat is kiválasztja, amelyek elsősorban az ügyfél érdekeinek megfelelnek

Németországban a részvények átruházására mindig a GmbH-törvény vonatkozik, különösen a következőkre §15 GmbHG.

A részvényesi megállapodás szerinti elővásárlási jog: Mit jelent ez, és milyen problémák merülhetnek fel? A létesítő okirat vagy az alapszabály különböző rendelkezéseket tartalmazhat, például elővásárlási jog biztosítását a meglévő részvényeseknek, valamint a GmbH-részvények értékesítésére vonatkozó esetleges rendelkezéseket, ha erre közvetlenül nem tartanak igényt. A GmbH-részvények eladása határozathoz kötött. A zárolt kisebbség arra a részesedésre vonatkozik, amellyel a részvényesek megakadályozhatják a határozathozatalt. A különböző határozatok végrehajtásához többség szükséges.

A GmbH saját részvényeket szerez

Elvileg a GmbH-nak jogilag megengedett, hogy saját részvényeket szerezzen. A megszerzésre azonban különböző jogi korlátozások vonatkoznak, például olyan részvények, amelyeknek a hozzájárulási kötelezettségét nem fizették ki teljes egészében. Itt az alkalmazandó jog érvényesül, és nem lehet megkerülni. A létesítő okiratban szereplő egyéb eltérő megállapodások ezért érvénytelenek. Ezzel kapcsolatban azonban természetesen konzultálni kell egy megfelelő társasági jogi ügyvéddel.

Mi történik a törzstőkével, ha a GmbH-t eladják?

A GmbH-részvények eladása általában nem változtatja meg a GmbH törzstőkéjét, amelynek mint jogi konstrukciónak mindig a megállapított minimális összeggel kell rendelkeznie. Mindazonáltal az eladás a törzstőke megváltoztatására is felhasználható.

5 lehetséges hiba a GmbH-részvények eladásakor

Erre példa lehet a vállalat úgynevezett felosztása. A részvényes eladja a részvényeit, és például a saját ingatlanát az eladás előtt bérbe adja a GmbH-nak. Az eladás miatt a GmbH-val fennálló bérleti jogviszonya most megszűnik. Következésképpen ez fiktív újraértékesítést eredményez, amely külön adóköteles.

A GmbH-részvények elidegenítésére és ezáltal a lehetséges piaci fejlemények és az üzleti lehetőségek bővítése ellen hozott döntésnek természetesen a legkülönfélébb indítékai lehetnek. Ezért tanácsos egy M&A-tanácsadóval, ügyvéddel vagy adótanácsadóval beszélni, és nyíltan felvállalni a saját szempontokat, és így feltárni a lehetséges más szempontokat.

A társaság érvényes alapszabályában foglalt követelményeket be kell tartani, és a megállapított elővásárlási jogokat meg kell adni. Ha azonban ez nem így van, az eladó feltételezheti, hogy van egy Az érdekelt felek lehetséges kiválasztása Lehetnek olyan emberek, akik még nem hallottak az eladási szándékról, és akik potenciális vevők lehetnek. Ezért célszerű kapcsolatba lépni például könyvvizsgálókkal, M&A-tanácsadókkal vagy szakosodott ügyvédi irodákkal, amelyek reálisan fel tudják mérni a vevők piacát, és névtelenül, fedett módon meg tudják keresni az érdeklődőket. Ha az eladási szándék nyilvánosságra kerül, az elbizonytalaníthatja a munkavállalókat, az ügyfeleket és a beszállítókat, és jelentős károkat okozhat.

A rendelkezésre álló átvilágítási eredmények, saját tapasztalati értékek és a legjobb piaci ismeretek rendkívül hasznosak egy kiforrott értékesítési stratégia kialakításához, és elősegítik a tárgyalásokat. És van értelme ezeknek az összetett folyamatoknak, melyek Szakértők támogatása akik referenciákkal bizonyítani tudják, hogy rendszeresen részt vettek értékesítési tárgyalásokon (M&A tranzakciók), és akiknek tapasztalata számos előnnyel jár.

Az adásvételi szerződések aláírása általában visszafordíthatatlan, ezért a biztonság kedvéért célszerű minden lehetséges eshetőséget és kizáró okot figyelembe venni. Könyvtippként a tervezett részvényeladás átfogó témaköreinek, esélyeinek és hibáinak áttekintéséhez, ?Vállalati utódlás - a folyamat ismerete?.