Sie fragen sich, was beim Unternehmensverkauf zu beachten ist? Oder wie man den Unternehmensverkauf am besten plant? Warum also dafür nicht eine Unternehmensverkauf Checkliste nutzen? Darin finden Sie wertvolle Tipps, wie Sie Ihr Unternehmen erfolgreich an einen Nachfolger übergeben.

Webinar sobre os princípios básicos präsentiert von Nils Koerber

Venda da empresa (M&A) sem risco e sem perda de valor

Der Unternehmensverkauf ist für die Mehrheit aller Unternehmer ein einmaliges Projekt. Die Suche nach einem geeigneten Nachfolger für das eigene Unternehmen unterscheidet sich dabei fundamental von vielen bisher gewohnten Transaktionen. Das Thema Sucessão de empresas revela-se muito complexo em muitos sítios. Checklisten können den Ablauf optimieren.

Solche Checklisten enthalten wichtige Informationen zu allen Phasen des Unternehmensverkaufs. Sie bieten Orientierung für die vielen Schritte einer Übergabe seitens des Unternehmers. Zudem geben sie einen verlässlichen Rahmen für das gesamte Vorgehen bis hin zur Einigung mit dem Käufer antes.

O Roteiro para a sucessão empresarial oferece mais informações sobre o momento certo para a venda bem sucedida da sua empresa.

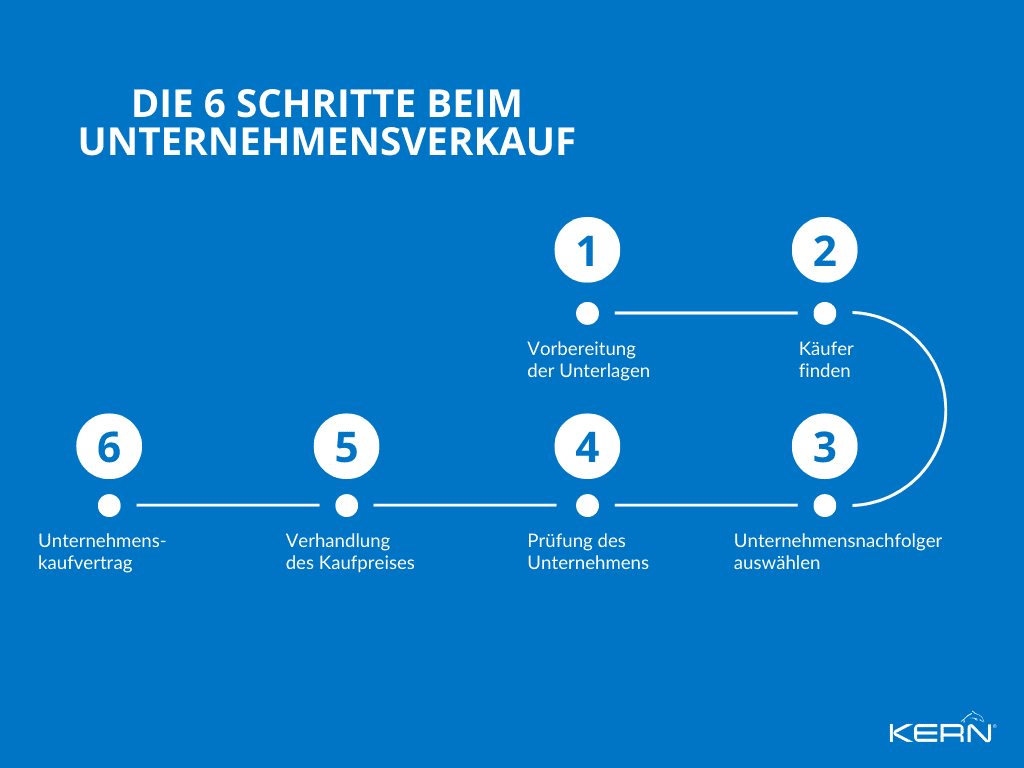

Quais são os 6 passos para vender uma empresa?

A venda da empresa efectua-se em 6 etapas:

- Preparação dos documentos

- Encontrar compradores

- Unternehmensnachfolger auswählen

- Prüfung des Unternehmens

- Negociação do preço de compra

- Acordo de compra da empresa

Etapa 1: Preparação dos documentos

Der erste Schritt besteht darin, eine Liste der Dokumente zu erstellen, die der Käufer benötigt. Es folgt eine Liste der wichtigsten Dokumente – je nach Unternehmen werden Sie vielleicht nicht alle Dokumente benötigen.

- Jahresabschlüsse: Sie benötigen geprüfte Jahresabschlüsse für die letzten drei Jahre, um potenziellen Käufern die finanzielle Gesundheit Ihres Unternehmens zu zeigen.

- Steuererklärungen: Alle Steuererklärungen Ihres Unternehmens für die letzten drei Jahre müssen potenziellen Käufern vorgelegt werden.

- Geschäftsplan: Ein gut ausgearbeiteter Geschäftsplan ist unerlässlich, um beim Aquisição de empresas Fornecer uma visão clara do futuro da sua empresa.

- Desenvolvimento do volume de negócios: Ein guter Umsatz in der Vergangenheit wird potenziellen Käufern zeigen, dass Ihr Unternehmen eine gute Investition ist.

- Mitarbeiter-Verträge: Alle Mitarbeiterverträge müssen auf den neuen Eigentümer übertragen werden, um rechtliche Komplikationen zu vermeiden.

- Immobilienpachtverträge: Wenn Ihr Unternehmen Immobilien besitzt, müssen die Pachtverträge für diese Immobilien auf den neuen Eigentümer übertragen werden.

- Patentes: Alle Patente, die Ihr Unternehmen besitzt, müssen auf den neuen Eigentümer übertragen werden, um das geistige Eigentum Ihres Unternehmens zu schützen.

- Lieferantenverträge: Alle Verträge mit den Lieferanten Ihres Unternehmens müssen für einen reibungslosen Übergang auf den neuen Eigentümer übertragen werden.

- Listas de clientes: Eine Liste der aktuellen Kunden Ihres Unternehmens ist für potenzielle Käufer sehr hilfreich.

- Outros documentos importantes: Es kann sein, dass Sie potenziellen Käufern weitere wichtige Dokumente zur Verfügung stellen müssen, die für Ihr Unternehmen spezifisch sind.

Wenn Sie alle diese Dokumente im Voraus vorbereiten, wird der Verkauf Ihres Unternehmens wesentlich reibungsloser verlaufen. Haben Sie Fragen dazu, welche Dokumente Sie vorlegen müssen, können Sie sich an einen Wirtschaftsanwalt wenden.

Schritt 2: Käufer finden

Hier sind einige Tipps, die Ihnen helfen, den richtigen Käufer für Ihr Unternehmen zu finden:

- Definieren Sie Ihren idealen Käufer.

Der erste Schritt bei der Suche nach einem Käufer besteht darin, Ihren idealen Käufer zu definieren. Nach welcher Art von Käufer suchen Sie? In welche Branche wollen Sie verkaufen? Die Beantwortung dieser Fragen wird Ihnen helfen, Ihre Suche einzugrenzen. So können Sie Käufer finden, die mit größerer Wahrscheinlichkeit an Ihrem Unternehmen interessiert sein werden. - Utilize as suas redes.

Eine der besten Möglichkeiten, einen Käufer zu finden, ist, Ihre Netzwerke zu nutzen. Sprechen Sie mit Ihren Freunden, Ihrer Familie und Ihren Geschäftspartnern. Finden Sie heraus, ob jemand einen Käufer kennt, der am Kauf Ihres Unternehmens interessiert sein könnte. - Trabalhar com um profissional.

Wenn Sie nicht sicher sind, wo Sie mit der Suche beginnen sollen, können Sie mit einer M&A Beratung zusammenarbeiten. Professionelle Berater haben Erfahrung mit der Suche nach Käufern für Unternehmen und können Ihnen helfen, den Prozess zu steuern. - Utilizar recursos em linha.

Es gibt eine Reihe von Online-Ressourcen, die Ihnen helfen können, Käufer für Ihr Unternehmen zu finden. Websites wie “DUB”, “nexxt-change” sowie die “KERN Troca de empresas“ sind gute Anlaufstellen für Ihre Suche. - Ziehen Sie einen strategischen Käufer in Betracht.

Ein strategischer Käufer ist ein Unternehmen, das ein anderes Unternehmen übernehmen möchte, um sein Geschäft zu erweitern. Wenn Sie der Meinung sind, dass Ihr Unternehmen gut zu einem strategischen Käufer passen würde, können Sie sich an Unternehmen in Ihrer Branche wenden.

Möchten Sie, dass wir Sie unterstützen?

Schritt 3: Unternehmensnachfolger auswählen

Dies kann eine schwierige Entscheidung sein, denn es gibt viele Faktoren zu berücksichtigen. Hier sind einige Tipps, die Ihnen helfen, den richtigen Nachfolger für Ihr Unternehmen auszuwählen.

- Considerar o futuro da empresa.

Wenn Sie einen Nachfolger auswählen, müssen Sie an die Zukunft des Unternehmens denken. Was sind Ihre Pläne für das Unternehmen? Wie groß ist das Wachstumspotenzial? Sie müssen jemanden auswählen, der nicht nur das derzeitige Erfolgsniveau halten. Er sollte das Unternehmen auch auf die nächste Stufe bringen können. - Suchen Sie nach jemandem mit den richtigen Fähigkeiten und Erfahrungen.

Natürlich wollen Sie jemanden auswählen, der über die richtigen Fähigkeiten und Erfahrungen verfügt, um das Unternehmen zu übernehmen. Aber Sie müssen auch sicherstellen, dass die Person gut zur Unternehmenskultur passt und Ihre Vision für die Zukunft teilt. - Wählen Sie jemanden, dem Sie vertrauen können.

Dies mag offensichtlich erscheinen, aber es ist wichtig, dass Sie jemanden auswählen, dem Sie vertrauen können, um das Unternehmen zu übernehmen. Es sollte sich um jemanden handeln, dem Sie das Geschäft gerne überlassen. - Certifique-se de que a pessoa está à altura da responsabilidade.

Ein Unternehmen zu übernehmen, ist eine große Verantwortung. Sie müssen sich vergewissern, dass die Person, die Sie auswählen, für dieses Maß an Verantwortung bereit ist. Er sollte über die Erfahrung und das Selbstvertrauen verfügen, um die Herausforderung anzunehmen. - Sorgen Sie für eine Planeamento da sucessão.

Sobald Sie einen Nachfolger ausgewählt haben, müssen Sie einen Plan haben, wie dieser das Unternehmen übernehmen wird. Dieser sollte einen Zeitplan, eine Liste der Verantwortlichkeiten und einen Plan für den Übergang in die Rolle des Nachfolgers enthalten.

Die Entscheidung darüber, wer Ihr Unternehmen übernehmen soll, ist eine wichtige Entscheidung. Sie sollten Sie sich die Zeit nehmen, alle Faktoren zu berücksichtigen. So können Sie sicher sein, dass Sie die beste Wahl für die Zukunft Ihres Unternehmens treffen.

Schritt 4: Prüfung des Unternehmens

Es gibt viele Faktoren, die beim Verkauf eines Unternehmens zu berücksichtigen sind, und eine Prüfung ist einer der wichtigsten. Hierbei kann es sich um eine verkäuferseitige Due Diligence handeln. Die Diligência devida kann aber auch gesondert vom Käufer ausgeführt werden. Dann ist die Prüfung eine alleinstehende Maßnahme für Sie als Verkäufer.

Isso também pode interessar-lhe:

Eine Prüfung des Unternehmens beim Verkauf des Unternehmens ist ein wichtiger Schritt. Sie stellt sicher, dass das Unternehmen aus den richtigen Gründen verkauft wird und dass der Käufer einen fairen Deal erhält.

Die Prüfung sollte von einem unabhängigen Dritten durchgeführt werden. Sie sollte zudem eine Überprüfung der Jahresabschlüsse, der rechtlichen Dokumente und der Geschäftsabläufe umfassen.

Erweitern lässt sich der Vorgang auch auf den Kundenstamm, die Mitarbeiter und die Lieferanten des Unternehmens. Die Prüfung sollte alle potenziellen Risiken aufzeigen, die sich auf den Verkauf des Unternehmens auswirken könnten.

Etapa 5: Negociar o preço de compra

Wenn es darum geht, den Kaufpreis eines Unternehmens zu verhandeln, gibt es einige wichtige Dinge zu beachten. Zuallererst müssen Sie eine klare Vorstellung davon haben, was das Unternehmen wert ist. Das bedeutet, dass Sie Dinge wie die Vermögenswerte des Unternehmens, seine Einnahmen und Gewinne sowie sein Wachstumspotenzial berücksichtigen müssen. Sobald Sie den Wert des Unternehmens gut kennen, können Sie mit den Verhandlungen über den Kaufpreis beginnen.

Denken Sie daran, dass der Verkäufer wahrscheinlich eine eigene Vorstellung davon hat, was das Unternehmen wert ist. Es ist auch wichtig, dass Sie zu Kompromissen bereit sind. In vielen Fällen wird der Verkäufer bereit sein, über den Kaufpreis zu verhandeln, wenn er das Gefühl hat, ein faires Angebot zu erhalten.

Denken Sie auch daran, dass der Kaufpreis nicht das Einzige ist, worüber Sie verhandeln. Sie müssen auch über die Verkaufsbedingungen sprechen. Dazu gehören Dinge wie der Zahlungsplan und die Vertragsdauer. Wenn Sie mit diesen Bedingungen nicht vertraut sind, sollten Sie einen Experten hinzuziehen.

Etapa 6: Acordo de compra da empresa

Ein Kaufvertrag ist ein Vertrag zwischen einem Käufer und einem Verkäufer, der die Bedingungen für eine Transaktion festlegt. Dieser Vertrag kann für den Verkauf jeder anderen Art von Unternehmen (vom Einzelunternehmen bis zur GmbH) verwendet werden. Der Kaufvertrag sollte den Kaufpreis und die Verkaufsbedingungen enthalten. Und zusätzlich auch alle Bedingungen, die erfüllt werden müssen, bevor der Verkauf abgeschlossen ist.

Como um instrumento importante schützt der Vertrag sowohl den Käufer als auch den Verkäufer und stellt sicher, dass sich beide Parteien über die Bedingungen der Transaktion im Klaren sind. Ein Kaufvertrag sollte bei jedem Verkauf eines Unternehmens verwendet werden. Er stellt sicher, dass die Transaktion reibungslos verläuft und beide Parteien zufrieden sind.

Wir sind gern für Sie da, wenn Sie einmal Fragen haben

Wir bei KERN Unternehmensnachfolge wissen um die Komplexität sowohl beim Venda da empresa bem como a sucessão empresarial e Aquisição de empresas. Seit fast 20 Jahren fokussiert sich unsere Beratergruppe auf den Schwerpunkt Unternehmensnachfolge. Dank dieser Erfahrung lösen wir heute alle Fragen und Aufgaben, die Unternehmern von Bedeutung sind.

Com estas 6 listas de verificação, tem todos os passos exatamente à vista

Jede Partnerin und jeder Partner bei KERN ist selber Unternehmer und hat vielfältige, persönliche Lebenserfahrungen mit dem Thema Unternehmensnachfolge. Verbunden mit der Haltung, dass die wichtigen Werte eines Unternehmens achtsam, wertschätzend und professionell in die Zukunft transferiert werden, entstanden die folgenden Unterlagen und Checklisten. Zum Wohle der Übergeber, Übernehmer, der Mitarbeiter und des Unternehmens selbst.

Diese Checklisten empfehlen wir jedem Unternehmer. Sie sind eine große Unterstützung für die individuelle Übergabe und bei Unternehmensverkäufen.

Índice Documentos e listas de controlo

- Lista de controlo da venda da empresa, procedimento e planeamento

- Lista de controlo da gestão empresarial

- Checkliste zur Altersvorsorge und Vermögenslage

- Lista de controlo dos impostos sobre as vendas da empresa

- Lista de controlo para encontrar o sucessor ideal para a sua empresa

- Aspectos jurídicos dem Venda da empresa

- Bónus: A lista de verificação da devida diligência

Lista de controlo da venda da empresa, procedimento e planeamento

Steht die Entscheidung für einen Venda da empresa, sind detaillierte Kenntnisse über Procedimento de venda da empresa und Planung unerlässlich. Der Venda da empresa, dieses Assets unterliegt besonderen Regeln. Nur eine gewissenhafte Vorbereitung versetzt Sie als Übergeber in die Lage, in den einzelnen Phasen jederzeit den Überblick zu behalten und die richtigen Entscheidungen zu treffen.

Isto é verdade mesmo que seja um advogado experiente ou um mandatário Consultoria em fusões e aquisições bei allen Schritten der Unternehmensnachfolge unterstützt. Denn die Regelung Ihrer Nachfolge ist Ihr zentrales Thema.

| Não. | Procedimento e planeamento | Sim | Ainda assim não |

| 1 | Ich habe eine persönliche, schriftlich fixierte Lebens- und Zielplanung. | ||

| 2 | Es existiert eine strategische Unternehmensplanung für die nächsten Jahre. | ||

| 3 | Os meus objectivos empresariais estão claramente definidos. | ||

| 4 | Meine persönlichen und unternehmerischen Ziele sind miteinander vereinbar. | ||

| 5 | Ich habe bereits über einen Rückzug aus meinem Unternehmen nachgedacht. | ||

| 6 | Ich habe bereits einen Zeitpunkt für den Rückzug aus meinem Unternehmen ins Auge gefasst. | ||

| 7 | Ich freue mich auf eine „arbeitsfreie“ Zeit nach der Übergabe. | ||

| 8 | Ich habe für mich selbst Aktivitäten definiert, die mich nach dem Ausscheiden aus dem aktiven Desafiar a vida profissional de uma nova forma. | ||

| 9 | Ich möchte mich – ggf. nach einer angemessenen Übergabephase – völlig aus meinem Unternehmen zurückziehen. | ||

| 10 | Neben der Unternehmensleitung soll auch das Eigentum am Unternehmen auf Dritte übergehen. | ||

| 11 | Tenho ideias claras sobre a forma como a sucessão de empresas deve ser regulada. | ||

| 12 | Ich habe qualifizierte Ansprechpartner (Rechtsanwalt, Steuerberater, Wirtschaftsprüfer, consultores empresariais e bancários), que me ajudaram a planear e implementar a minha Acompanhamento do planeamento das sucessões. | ||

| 13 | Es gibt bereits einen „Fahrplan“ für die Übergabe meines Unternehmens. | ||

| 14 | O meu roteiro para a sucessão empresarial foi acordado com a minha família / os meus familiares mais próximos Os amigos votaram. | ||

| 15 | Os quadros superiores têm conhecimento deste roteiro. | ||

| 16 | Es gibt Regelungen für den Fall, dass ich unerwartet für längere Zeit oder ganz ausfalle. | ||

| 17 | Es gibt eine Notfallplanung, falls der Nachfolger plötzlich ausfällt. |

Aspectos comerciais

Aus unserer Erfahrung sind oft die unterschiedlichen Vorstellungen über den Wert eines Unternehmens verantwortlich für das Scheitern von Nachfolgeprojekten. Ein wesentlicher Grund ist der hohe emotionale Wert des Unternehmens für den oder die aktuellen Gesellschafter, der leicht zu einer besonders hohen monetären Bewertung führt. Ein Nachfolger blickt ganz anders auf das Lebenswerk eines Übergebers.

Bei der Bewertung eines Unternehmens trägt er eine Investorenbrille und geht bei der Übernahme eher rational vor. Wenngleich auch er nicht ganz frei von emotionalen Faktoren ist – hier sei als Beispiel ein ausgeprägtes Sicherheitsbedürfnis genannt. Die zentrale Frage lautet aber: Wie nachhaltig erzeugt das Geschäftsmodell des Unternehmens einen Mehrwert für seine Kunden?

Erst wenn Sie Ihrem Nachfolger darlegen können, dass dies auch zukünftig gelingt, geht er davon aus, dass ihr Unternehmen nachhaltige Erträge erwirtschaftet. Lesen Sie in unseren Unterlagen mehr dazu.

| Não. | Aspectos comerciais | Sim | Ainda assim não |

| 1 | Es gibt eine fixierte strategische und operative Planung für mein Unternehmen. | ||

| 2 | Diese Planung wird laufend kontrolliert und ggf. veränderten Verhältnissen angepasst. | ||

| 3 | Es existiert ein Zielsystem für mein Unternehmen. | ||

| 4 | Mein Unternehmen wird über ein Kennzahlensystem gesteuert. | ||

| 5 | Es gibt ein schriftlich fixiertes Organigramm für mein Unternehmen. | ||

| 6 | Die jetzige Aufbauorganisation entspricht den zukünftigen Anforderungen. | ||

| 7 | Die Ablauforganisation ist transparent und für Dritte nachvollziehbar. | ||

| 8 | Die zweite Führungsebene ist in der Lage, das Unternehmen ohne mich zu führen. | ||

| As funções de gestão operacional são desempenhadas de forma óptima: | |||

| 9 | no domínio da gestão dos recursos humanos | ||

| 10 | no domínio do marketing | ||

| 11 | no domínio da distribuição | ||

| 12 | no domínio da investigação e desenvolvimento | ||

| 13 | no domínio da produção/prestação de serviços | ||

| 14 | no domínio das compras | ||

| 15 | no domínio da contabilidade | ||

| 16 | Es gibt eine Stärken- und Schwächenanalyse für mein Unternehmen. | ||

| 17 | Die Personalstruktur ist auf meine Unternehmensgröße und den Unternehmenszweck optimizado. | ||

| 18 | O meu sector é um sector em crescimento. | ||

| 19 | Die vorhandenen Marktpotenziale werden ausgeschöpft. | ||

| 20 | Conheço os dados-chave mais importantes dos meus concorrentes. | ||

| 21 | Tenho vantagens competitivas. | ||

| 22 | Alle meine Produkte / Dienstleistungen sind wettbewerbsfähig | ||

| 23 | Conheço o ciclo de vida de todos os meus produtos/serviços. | ||

| 24 | Ich weiß, dass es kurzfristig keinen Handlungsbedarf bei der Neuproduktentwicklung gibt. | ||

| 25 | Die Produkt-Deckungsbeiträge / die kostenträgerbezogene Wertschöpfung sind bekannt. | ||

| 26 | Ich verfüge über einen schlagkräftigen Vertrieb. | ||

| 27 | Der Vertrieb wird überwiegend nach Leistung vergütet. | ||

| 28 | Existe um conceito de venda transparente. | ||

| 29 | Es gibt keine Abhängigkeiten von einzelnen Lieferanten / Subunternehmern. | ||

| 30 | Es gibt eine aussagefähige Vor- und Nachkalkulation. | ||

| 31 | A minha empresa é rentável. | ||

| 32 | Alle Geschäftsfelder meines Unternehmens sind rentabel. | ||

| 33 | In jüngster Vergangenheit hat es Restrukturierungsprojekte gegeben. | ||

| 34 | A estrutura de financiamento é óptima. | ||

| 35 | Es gibt Finanzierungsspielräume. | ||

| 36 | Die Liquiditätsreserven sind ausreichend. | ||

| Estou satisfeito com a minha localização: | |||

| 37 | Localização regional | ||

| 38 | Sítio de qualidade |

Sie möchten Ihre Vender empresa ou está a planear a sucessão de uma empresa familiar e pretende Calcular o valor da empresa, bevor Sie einen Berater für eine Avaliação de empresas mandato? Então, utilize o nosso serviço agora Calculadora do valor da empresa: simples e gratuito.

Checkliste zur Altersvorsorge und Vermögenslage

Wie steht es um Ihre künftige finanzielle Versorgungslage und ggf. die Ihrer Familie? Welche finanziellen Mittel stehen Ihnen in Zukunft zur Bestreitung Ihres Lebensunterhaltes zur Verfügung? Über welche finanziellen Ressourcen verfügen Sie und mit welchen regelmäßigen Zahlungen können Sie weiterhin rechnen? Hierzu sollten Sie einen möglichst detaillierten Einnahmen-Ausgaben-Plan erstellen, damit Sie präzise eventuelle Versorgungslücken und deren Höhe einschätzen können.

Diese Informationen sind deshalb wichtig, um zu beurteilen ob der Unternehmensverkauf bzw. der Unternehmenskaufpreis einen wesentlichen finanziellen Eckpfeiler Ihrer Altersvorsorge darstellen soll oder ob Sie andere Ziele des Unternehmensverkaufs in den Fokus rücken können. Den Start in diese Recherche machen Sie hier:

| Não. | Altersvorsorge und Vermögenslage | Sim | Ainda assim não |

| 1 | Es gibt eine Einnahmen-/ Ausgabenplanung für die Zeit nach meinem Ausscheiden da empresa. | ||

| 2 | Ich kenne die Höhe meiner Ansprüche aus der gesetzlichen Rentenversicherung und do seguro voluntário de pensão complementar, se aplicável. | ||

| 3 | O meu nível de vida, mesmo depois de sair da minha empresa, é assegurado. | ||

| 4 | Ich habe einen genauen Überblick über den Umfang und die Struktur meines Vermögens. | ||

| 5 | Die Struktur meines Vermögens ist auf meine Ziele und Wünsche abgestimmt. | ||

| 6 | Mein Versicherungsbestand und -bedarf wurde in den letzten drei Jahren überprüft e optimizado. | ||

| 7 | Meine erbrechtlichen Angelegenheiten sind geklärt und ggf. ergänzende Verträge fechado. | ||

| 8 | Es gibt eine Liste der, aus meiner Einschätzung, pflichtteilsberechtigten Personen. | ||

| 9 | Die Erben sind über die ihnen zukommenden Erbteile informiert. | ||

| 10 | Ich bin über die Möglichkeiten der vorweggenommenen Erbfolge informiert. | ||

| 11 | Durch die Klärung der erbrechtlichen Angelegenheiten ist gewährleistet,dass im Erbfall das Betriebsvermögen im Unternehmen verbleibt. | ||

| 12 | Garante-se que a existência da empresa não é posta em causa por litígios sucessórios. gefährdet werden kann. | ||

| 13 | Ich habe geprüft, ob die Absicherung meiner Hinterbliebenen ausreichend ist. | ||

| 14 | Es erfolgte eine Prüfung, ob genügend Liquidität für die Erben zur Verfügung steht, um eventuelle Erbschaftsforderungen begleichen zu können. |

Lista de controlo dos impostos sobre as vendas da empresa

Der erste Blick auf die Zahlen muss stimmen, um die richtigen Käufer anzulocken und ein nachhaltiges Interesse am Unternehmen zu erzeugen.

Es gilt die Werte des Unternehmens für eine aquisição de empresas transparent darzustellen. Auch mit Blick auf die Attraktivität des Unternehmens gegenüber potenziellen Investoren genießt dieses Prinzip höchste Priorität. Das betrifft vor allem häufig auftretende stille Reserven in der Bilanz. Diese sollten nach Möglichkeit nicht still bleiben. Dieser Grundsatz bleibt auch dann richtig, wenn sich durch die Hebung stiller Reserven kurzfristig eine höhere Steuerlast ergibt. Prinzipiell gilt es, durch eine Bilanzbereinigung die Bilanzsumme so weit wie möglich zu reduzieren und Steueroptimierungen und Pensionsrückstellungen aufzulösen. Alle Bilanzpositionen, die nicht eindeutig dem Unternehmen zurechenbar sind, sollten die Bilanz verlassen.

Die wichtigste Empfehlung lautet hier: die Trennung der Bereiche zwischen Altgesellschafter und zu veräußerndem Unternehmen vorzunehmen. Welche Fragestellungen dabei zu berücksichtigen sind, erfahren Sie in dieser Impostos sobre a venda de empresas Lista de controlo:

| Não. | Impostos | Sim | Ainda assim não |

| 1 | Ich habe meine grundsätzlichen Überlegungen zu meiner Nachfolgeregelung bereits mit einem discutido com peritos fiscais qualificados. | ||

| 2 | Estou ciente das consequências fiscais do meu plano de sucessão. | ||

| 3 | Ich habe mit Blick auf die geplante Nachfolgeregelung meine steuerrechtlichen Verhältnisse bereits überprüfen lassen | ||

| 4 | Vejo aqui uma necessidade de ação na preparação do regulamento relativo à sucessão. | ||

| 5 | Die steuerlichen Gestaltungsmöglichkeiten der Nachfolgeregelung sind mir bekannt. | ||

| 6 | Ich habe prüfen lassen, ob eine vorweggenommene Erbfolge ggf. steuerliche Vorteile für mich e os meus herdeiros. | ||

| 7 | Es wurde überprüft, ob meine erbrechtlichen Regelungen so gestaltet werden können, dass ggf. steuerliche Freibeträge mehrfach genutzt werden können. | ||

| 8 | Es erfolgte eine Prüfung, ob die Leistung meiner ggf. vorhandenen Lebensversicherungen im estão isentos do imposto sucessório. | ||

| 9 | Die Nachfolgeregelung berücksichtigt das Thema meiner Alterssicherung auch unter Berücksichtigung steuerlicher Gesichtspunkte. | ||

| 10 | Es ist geprüft worden, ob eine Rechtsformänderung meines Unternehmens steuerliche Vorteile für mich hat.Unt | ||

| 11 | Na medida em que se pretende vender a sua empresa: Es ist überprüft worden, ob eine Kaufpreiszahlung für mein Unternehmen in Form einer laufenden Rente aus steuerlichen Gründen einer Einmalzahlung vorzuziehen ist. | ||

| 12 | Die bei der Vorbereitung der Übergabe aufgegriffenen und geprüften steuerrechtlichen Sachverhalte sind so dokumentiert, dass ich und mein potenzieller Nachfolger damit eine sichere Basis für unsere tomar decisões. | ||

| 13 | Es liegen sämtliche aktuelle Erklärungen und Bescheide für sämtliche Steuerarten vor. | ||

| 14 | Es ist geprüft worden, dass es keine steuerlichen „Altlasten“ (z.B. Steuerrückstände, steuerliche reclamações, etc.). | ||

| 15 | Ich habe bei meinem Steuerberater das Gefühl, dass dieser immer (auch jetzt) mit der O desenvolvimento da empresa cresceu com ela. | ||

| 16 | Eventuell aus der Nachfolgeregelung entstehende Steuerbelastungen können problemlos finanziert tornar-se |

Weiterführendes Thema:

Na nossa contribuição Venda de impostos da GmbH geben wir Ihnen 8 nützliche Tipps zur optimalen Besteuerung.

Lista de controlo para encontrar o sucessor ideal para a sua empresa

Zunächst sind Unternehmen kein fungibles Gut, sondern komplexe, gewachsene und individuelle Gebilde. Unternehmern fehlt deshalb häufig die Kenntnis über eine strukturierte Vorgehensweise bei der Suche nach qualitativ geeigneten Nachfolgern. Ferner bindet das Tagesgeschäft die Kapazitäten der Verkäufer für eine geeignete Recherche. Dadurch scheitert dann die zeitaufwändige, professionelle Suche nach einem geeigneten Nachfolger für die Übergabe aus Zeitgründen. Nicht zuletzt sind Unternehmer zu Recht äußerst sensibel, wenn es um eine Offenbarung der Verkaufsabsicht geht. Denn das Bekanntwerden einer geplanten Transaktion kann negative Auswirkungen auf die Belegschaft, Kunden, Lieferanten oder finanzierende Banken haben.

Zur Käufersuche gehören die Identifikation, Ansprache und Auswahl von Kaufinteressenten. Das stellt eine der größten Herausforderungen für Unternehmensverkäufer dar. Von ihr hängt der Erfolg des Unternehmens, der Bestand des Unternehmens, seiner Arbeitsplätze und die Erzielung eines optimalen Kaufpreises ab. Für die Suche nach einem Käufer empfiehlt sich eine systematische Herangehensweise unter Einbeziehung aller relevanten Zielgruppen/Investoren. Diese erzeugt eine größere und qualitativ höhere Nachfrage und hilft somit den Veräußerungserlös zu maximieren und den Fortbestand des unternehmerischen Werkes zu gewährleisten. Lesen Sie hier, wie Sie systematisch vorgehen können.

| Não. | Sucessor da empresa | Sim | Ainda assim não |

| 1 | Es gibt ein Anforderungsprofil für meinen Nachfolger. | ||

| 2 | Já discuti este perfil de necessidades com um consultor competente. | ||

| 3 | Ich weiß, wer mich bei der Nachfolgersuche unterstützt. | ||

| 4 | Já tenho um ou mais sucessores em mente. | ||

| 5 | O meu sucessor já foi escolhido. | ||

| 6 | Für meinen Nachfolger gibt es eine Stärken- / Schwächenanalyse. | ||

| 7 | O sucessor conhece a minha empresa? | ||

| 8 | Der Nachfolger kennt meinen Markt, die Wünsche meiner Kunden und die Stärken und Schwächen dos concorrentes. | ||

| 9 | O meu sucessor tem experiência no sector. | ||

| 10 | Mein Nachfolger verfügt über Führungserfahrungen. | ||

| 11 | Mein Nachfolger verfügt über die notwendigen formellen Voraussetzungen zur Leitung meines Empresa. | ||

| 12 | Mein Nachfolger hat klare Vorstellungen darüber, was das Unternehmen in der Zukunft erfolgreich faz. | ||

| 13 | Mein Nachfolger hat seine unternehmerischen und persönlichen Ziele schriftlich formuliert. | ||

| 14 | Existe um calendário e um calendário concreto para a tomada de posse do meu sucessor. | ||

| 15 | Es ist geklärt, wie mein Nachfolger zunächst hierarchisch und räumlich in meinem Unternehmen é classificado. | ||

| 16 | Die leitenden Mitarbeiter meines Unternehmens sind über den Nachfolger informiert. | ||

| 17 | Kunden und Lieferanten meines Unternehmens sind über den Nachfolger informiert. | ||

| 18 | O financiamento do sucessor está garantido. | ||

| 19 | Ich bin auch nach dem Rückzug aus dem Unternehmen bereit, meinem Nachfolger bei Bedarf beratend para estar ao vosso lado. |

Aspectos jurídicos da venda de uma empresa

A venda de uma empresa acarreta, para além dos clássicos Acordo de compra da empresa, einige Entscheidungen über rechtliche und steuerrechtliche Aspekte mit sich.

Verschaffen Sie sich selbst Klarheit darüber, ob und wie der Firmenname Ihres Unternehmens auf den neuen Erwerber übergehen kann. Dies hängt einerseits maßgeblich von Ihrer ganz persönlichen Präferenz und Verbundenheit zu Ihrem Firmennamen ab, aber auch von dessen Bindungswirkung für Kunden. Ein Erwerber wird insbesondere dann, wenn der Unternehmensname eine starke Kundenbindung und Markenbildung repräsentiert, besonderen Wert darauf legen. Schaffen Sie also möglichst frühzeitig für sich selbst persönliche Klarheit und die rechtlichen Voraussetzungen, um gegebenenfalls den Firmennamen übertragen zu können.

Ebenso wichtig ist die Standortfrage. Kann das Unternehmen am bisherigen Standort verbleiben? Oder möchten Sie gegebenenfalls die Immobilie (sofern sie sich in Ihrem Eigentum befindet) in der Zukunft für andere Zwecke nutzen? Möchten Sie die Immobilie verkaufen, um damit Ihre Altersvorsorge abzusichern? Oder ist es Ihnen lieber, die Immobilie an den neuen Inhaber zu vermieten und damit langfristig verlässliche Einnahmen zu generieren? Und wann ist der richtige Zeitpunkt für die Übergabe? Dies kann insbesondere in Bezug auf die Erreichung spezifischer Altersgrenzen unter steuerlichen Gesichtspunkten ein wichtiges Thema sein. Aber auch hinsichtlich des zeitlichen Vorlaufes, um steuerliche Optimierungen noch rechtzeitig vor dem Verkauf einzuleiten. Erfahren Sie mehr zu rechtlichen Aspekten:

| Não. | Aspectos jurídicos | Sim | Ainda assim não |

| 1 | Ich weiß welche Rechtsgebiete im Zusammenhang mit meiner geplanten Nachfolgeregelung tangiert tornar-se. | ||

| 2 | Ich habe die Grundzüge meine geplanten Nachfolgeregelung bereits mit einem oder mehreren peritos jurídicos qualificados. | ||

| 3 | No período que antecede o planeamento da sucessão, vejo aqui uma necessidade de ação. | ||

| 4 | Meine Rechtsform, meine schuld- und sachenrechtlichen Verträge sowie die sonstigen Regelungen correspondem aos requisitos operacionais. | ||

| 5 | As diferentes formas jurídicas, bem como os seus efeitos sobre as questões de responsabilidade e Kapitalbeschaffungsmöglichkeiten sind mir bekannt. | ||

| 6 | Es ist sichergestellt, dass ich nach Übergabe meines Unternehmens von jeglicher Haftung für Verbindlichkeiten des Unternehmens sowohl im Innen- als auch im Außenverhältnis freigestellt bin. | ||

| 7 | Es ist sichergestellt, dass sämtliche Formvorschriften für die zu schließenden Verträge eingehalten werden. | ||

| 8 | Es gibt eine strukturierte Aufstellung aller im Zusammenhang mit der Übergabe erforderlichen Verträge und Willenserklärungen. | ||

| 9 | Alle Vermögensgegenstände sind auf etwaige Eigentumsvorbehalte, Abtretungen, Sicherungsübereignungen oder Pfandrechte hin überprüft worden. | ||

| 10 | Die Verwertung meiner Patente, Schutzrechte oder ähnlicher Rechte ist geregelt. | ||

| 11 | Alle im Hinblick auf die Übergabe in Frage kommenden Rechtsformänderungen wurden auf ihre Vorteilhaftigkeit überprüft. | ||

| Na medida em que se pretenda uma alteração da forma jurídica: | |||

| 12 | Ich kenne die wichtigsten für mich relevanten Vorschriften der neuen Rechtsform (Vertretung, Haftung, Mitwirkung, Organe, Publizität, Insolvenz). | ||

| 13 | Die steuerlichen Konsequenzen einer Beibehaltung bzw. eines Wechsels der Rechtsform sind geprüft worden. | ||

| 14 | Es ist eine güterrechtliche Regelung getroffen worden, die mein Unternehmen jederzeit handlungsfähig erhält. | ||

| 15 | Mein Ehevertrag wurde insgesamt im Hinblick auf etwaige Konsequenzen für die geplante Nachfolgeregelung überprüft. |

Bónus: A lista de verificação da devida diligência

Für weitergehende Fragen zu unseren Checklisten Unternehmensverkauf und weiteren unterstützenden Unterlagen nehmen Sie gern Kontakt mit Experten aus unserer Grupo Consultivo sobre.

Gostou deste artigo? Então sinta-se à vontade para nos deixar um comentário.

AGORA o Podcast KERN na nossa página inicial e obtenha ainda mais conhecimentos especializados gratuitamente!

Oder ganz einfach von unterwegs in Spotify reinhören: