Private Equity Investment ermöglicht Firmenverkäufern, an Kapital von Finanzinvestoren zu kommen, die risikobereiter agieren und häufig nach einem bestimmten Zeitraum auch wieder aus der Beteiligung oder Finanzierung aussteigen. Doch was genau verbirgt sich hinter dem Begriff Private Equity und welche Auswirkungen hat er auf Unternehmen und Investoren? Das schauen wir uns in den nachfolgenden Zeilen an.

Índice

Definition: O que é o private equity?

Private Equity stellt eine Form der Unternehmensfinanzierung dar, bei der Investoren Kapital in nicht börsennotierte Unternehmen investieren. Dabei erfolgen diese Investitionen üblicherweise durch spezialisierte Fonds, die als Private Equity Gesellschaften bekannt sind. Im Unterschied zu anderen Finanzierungsformen wie Bankkrediten oder Börsengängen erhalten die Investoren bei Private Equity Investitionen in der Regel Unternehmensanteile oder Beteiligungen. Diese Kapitalbeschaffungsmethode ermöglicht es Private Equity Unternehmen, ihre Wachstumspläne zu realisieren und häufig in 5-7 Jahren der Beteiligung höhere Renditen zu erwirtschaften.

Langfristigkeit beschränkt sich dabei auf unter 10 Jahren Beteiligung und prägt oft die Natur von Private Equity Investitionen, wobei das Hauptziel darin besteht, den Wert des investierten Unternehmens durch verschiedene Strategien zu steigern. Diese Strategien können die Optimierung der operativen Effizienz, die Erschließung neuer Märkte, die Umsetzung strategischer Akquisitionen oder auch die Nachfolgelösung umfassen. Private Equity Investoren bringen dabei nicht nur Kapital ein, sondern auch ihre unternehmerische Erfahrung und ihre Netzwerke, um das Wachstumspotenzial des Unternehmens zu maximieren.

A importância da sucessão nas empresas de capitais privados

O Sucessão de empresas ist ein zentrales Thema für viele mittelständische Unternehmen. Eine erfolgreiche Übergabe ist entscheidend für den Fortbestand und das Wachstum des Unternehmens. Private Equity Investoren können hierbei eine wichtige Rolle spielen, indem sie nicht nur Kapital, sondern auch Erfahrung und Know-how in die Unternehmensführung einbringen. Sie unterstützen bei der Umsetzung strategischer Ziele, der Professionalisierung von Strukturen und der Erschließung neuer Märkte. Allerdings verfolgen sie oft ertragsorientierte Ansätze, die von den langfristigen Strategien eines typischen Familienunternehmens abweichen können.

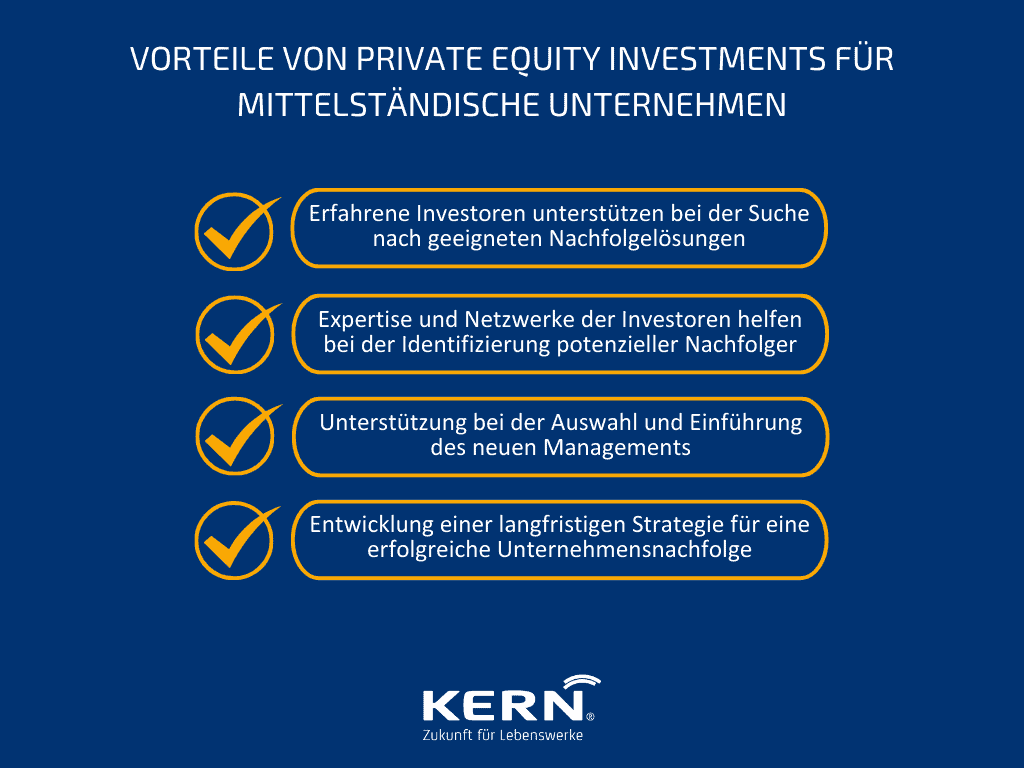

Vorteile von Private Equity Investments für mittelständische Unternehmen

Besonders interessant kann Private Equity für mittelständische Unternehmen sein. Denn hier bieten sich eine Reihe von Vorteilen, vornehmlich in Hinblick auf die Unternehmensnachfolge:

- Erfahrene Investoren unterstützen bei der Suche nach geeigneten Nachfolgelösungen.

- A experiência e as redes dos investidores ajudam a identificar potenciais sucessores.

- Unterstützung bei der Auswahl und Einführung des neuen Managements.

- Entwicklung einer langfristigen Strategie für eine erfolgreiche Unternehmensnachfolge.

Herausforderungen und Lösungsansätze

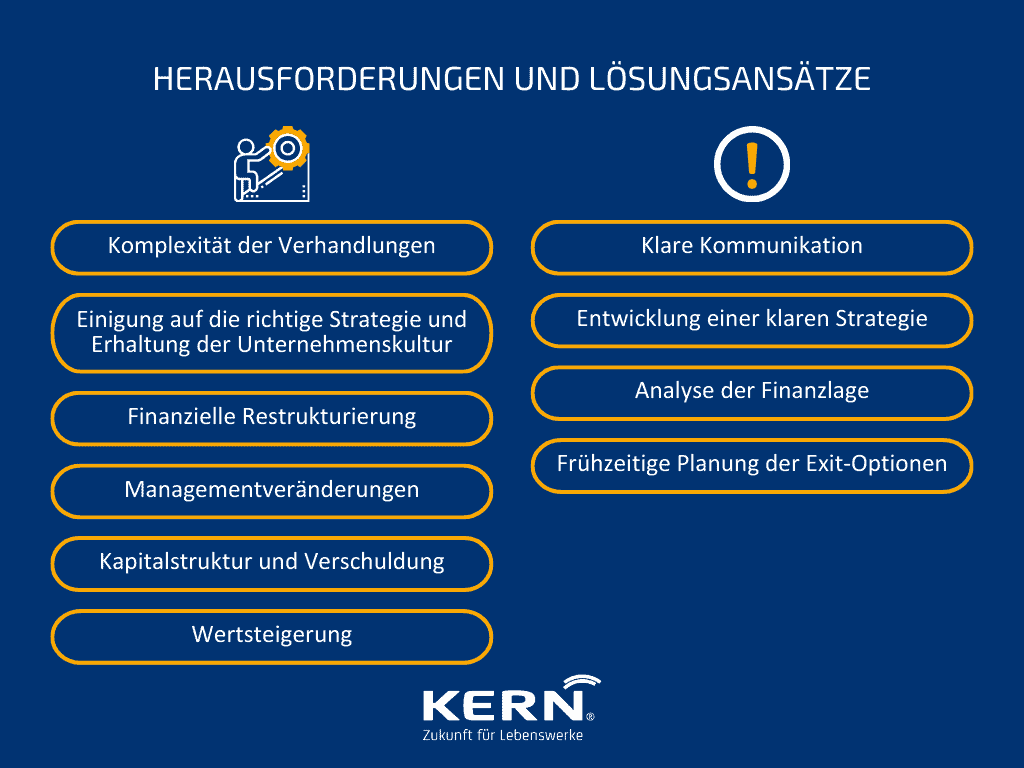

Obwohl Private Equity Investitionen zahlreiche Vorteile bieten, sind auch Herausforderungen zu bewältigen:

- Komplexität der Verhandlungen: Die Verhandlungen zwischen dem Unternehmen und der Private Equity-Gesellschaft können aufgrund der Vielzahl von Vertragsbedingungen, Bewertungsmethoden und finanziellen Strukturen komplex sein.

- Chegar a um acordo sobre a estratégia correcta e manter a cultura da empresa: Integrar os objectivos estratégicos do investidor de private equity com os objectivos a longo prazo e a cultura empresarial da empresa pode ser um desafio.

- Reestruturação financeira: Die Notwendigkeit einer finanziellen Restrukturierung, um die Rentabilität des Unternehmens zu verbessern und es für Investoren attraktiver zu machen, kann schwierig sein.

- Managementveränderungen: Veränderungen im Managementteam oder in der Unternehmensführung können erforderlich sein, um die Anforderungen der Investoren zu erfüllen und das Unternehmen effektiver zu führen.

- Estrutura de capital e dívida: Die Umstrukturierung der Kapitalstruktur und die Aufnahme von Verschuldung können für Unternehmen, insbesondere für solche mit einer konservativen Finanzpolitik, eine Herausforderung darstellen.

- Aumento do valor: Die Erwartungen der Investoren an die Wertsteigerung des Unternehmens können hoch sein, was zusätzlichen Druck auf das Managementteam und die Mitarbeiter ausüben kann. In der Regel verfolgen PE-Investoren eine andere Kultur der Wertsteigerung als ein familiär geprägtes Unternehmen.

Um diesen Herausforderungen entgegenzutreten, gibt es einige Lösungsansätze:

- Comunicação clara: Um Missverständnisse zu vermeiden, müssen Unternehmen und Private Equity Investor klare und transparente Vereinbarungen treffen.

- Desenvolvimento de uma estratégia clara: Um die Ziele und Erwartungen aller Beteiligten zu berücksichtigen und die Unternehmenskultur zu bewahren.

- Análise da situação financeira: Um die richtige Kapitalstruktur für das Unternehmen zu entwickeln.

- Frühzeitige Planung der Exit-Optionen: Um eine erfolgreiche Beendigung der Investition, zum Beispiel durch eine Rückbeteiligung, zu ermöglichen.

Sind Finanzinvestoren eine wertvolle Alternative für die fehlende Nachfolge in Familienunternehmen?

In vielen Empresa familiar stellt die fehlende Nachfolge eine große Herausforderung dar. Oftmals fehlt es an geeigneten Kandidaten innerhalb der Familie, oder die nächste Generation ist nicht bereit, die Führung zu übernehmen. In solchen Fällen können Investidores financeiros, insbesondere Private Equity-Gesellschaften, eine ernsthafte Alternative darstellen.

Private Equity-Investoren bringen nicht nur Kapital ein, sondern auch Management-Expertise und strategische Unterstützung. Sie können helfen, das Unternehmen für die Zukunft aufzustellen, das Wachstum zu beschleunigen und den Wert zu steigern. Gleichzeitig bieten sie eine klare Estratégia de saída für die bisherigen Eigentümer, die so ihr Lebenswerk in guten Händen wissen und eine angemessene Gegenleistung für ihren jahrelangen Einsatz erhalten.

Allerdings ist es wichtig, sorgfältig abzuwägen, ob ein Private Equity-Investment die richtige Lösung für das jeweilige Familienunternehmen ist. Die Zusammenarbeit mit einem Finanzinvestor bringt Veränderungen mit sich, und es ist entscheidend, dass die Ziele und Werte des Unternehmens mit denen des Investors übereinstimmen. Eine gründliche Due Diligence und offene Kommunikation sind unerlässlich, um eine erfolgreiche Partnerschaft zu gewährleisten.

Diferenças em relação a outras formas de investimento

Verschiedene Aspekte unterscheiden Private Equity Investitionen von anderen Formen der Unternehmensfinanzierung. Im Gegensatz zu Bankkrediten sind Private Equity Investoren bereit, ein höheres Risiko einzugehen und in Unternehmen zu investieren, die noch in der Wachstumsphase sind oder besondere Herausforderungen haben. Auf diese Weise erhalten Unternehmen Kapital, wenn traditionelle Finanzierungsmöglichkeiten möglicherweise nicht verfügbar sind.

Des Weiteren zeichnet sich Private Equity durch bedingt langfristige Investitionen und eine aktive (bestimmende) Partnerschaft mit dem Unternehmen aus. Private Equity Investoren bringen nicht nur finanzielles Kapital ein, sondern auch unternehmerisches Know-how und Erfahrung. Im Gegensatz zu passiven Investoren wie beispielsweise Aktionären an der Börse sind Private Equity Investoren oft an der operativen und strategischen Führung des Unternehmens beteiligt und haben ein persönliches Interesse am Erfolg des Unternehmens.

Planeamento e preparação da sucessão para investidores de private equity

Die erfolgreiche Nachfolgeplanung und Vorbereitung ist entscheidend für den Erfolg einer Private Equity Investition. Es ist wichtig, dass das Unternehmen eine klare strategische Richtung hat und die Ziele und Erwartungen des Investors versteht. Ein guter Nachfolgeplan sollte die Bedürfnisse und Anforderungen des Unternehmens sowie die langfristige Vision des Investors berücksichtigen.

Attraktivität für Investoren steigern

Eine gründliche Diligência devida ist unerlässlich, um die finanzielle und operative Situation des Unternehmens zu bewerten. Der Investor muss das volle Potenzial des Unternehmens verstehen und mögliche Risiken identifizieren, um fundierte Investitionsentscheidungen zu treffen. Eine sorgfältige Prüfung der Unternehmensstruktur, der Bilanzen und des Managements ist daher unerlässlich.

Efeitos da falta de preparação

Mangelnde Vorbereitung kann zu Fehleinschätzungen führen und das Vertrauen der Investoren beeinträchtigen. Unentdeckte Risiken können zu unerwarteten Problemen und finanziellen Verlusten führen. Ein unzureichender Nachfolgeplan kann die langfristige Wettbewerbsfähigkeit des Unternehmens gefährden und negative Auswirkungen auf die Private Equity Performance haben.

Empfehlungen für Unternehmer, die sich mit der Nachfolgeplanung befassen

- Klare Kommunikation und offene Zusammenarbeit zwischen Unternehmen und Investor sicherstellen.

- Transparente Kommunikation über Erwartungen, Ziele und Pläne, um eine erfolgreiche Zusammenarbeit zu gewährleisten.

- Frühzeitige Einbindung von Experten und Beratern, um einen strukturierten und erfolgreichen Nachfolgeprozess zu gewährleisten.

- Überprüfung der Beteiligungskapital-Optionen, um die beste Finanzierungslösung zu finden.

- Erwägung von Private Equity Anlagen als Teil der langfristigen Strategie.

Gratis Ratgeber für den erfolgreichen Unternehmensverkauf mit geballtem Expertenwissen

Fazit: Private Equity als Chance für die Unternehmensnachfolge

Private Equity Investitionen bieten mittelständischen Unternehmen eine attraktive Möglichkeit, eine erfolgreiche Unternehmensnachfolge zu gewährleisten. Durch die Zusammenarbeit mit erfahrenen Investoren können Unternehmen von deren Fachwissen, Ressourcen und Netzwerken profitieren, um ihr Wachstumspotenzial zu maximieren und langfristigen Erfolg sicherzustellen. Zugleich ist mehrheitlich das finanzielle Investment nicht auf einen unbegrenzten Zeitraum ausgerichtet, sondern PE-Investoren wollen mehrheitlich nach weniger als 10 Jahren wieder aus dem Risiko aussteigen.

Eine klare strategische Ausrichtung, eine gründliche Due Diligence und eine offene Kommunikation sind entscheidend für den Erfolg einer Private Equity Investition. Unternehmen sollten die Chancen, die sich durch Private Equity Investitionen bieten, sorgfältig prüfen und gegebenenfalls professionelle Unterstützung in Anspruch nehmen, um eine erfolgreiche Unternehmensnachfolge zu gewährleisten.

FAQ – Schnelle Antworten auf häufige Fragen

Wie viele Private Equity Gesellschaften gibt es in Deutschland?

Laut der BVK-Statistik 2023 gibt es in Deutschland mehr als 470 Beteiligungsgesellschaften im Private Equity Markt. Der Bundesverband Deutscher Kapitalbeteiligungsgesellschaften (BVK) vertritt allein über 200 Mitglieder. Darunter finden sich sowohl große, internationale Buyout-Fonds als auch kleinere, spezialisierte Beteiligungskapitalgesellschaften. Diese Vielfalt spiegelt die Breite und Tiefe des deutschen Private Equity Marktes wider.

Was macht ein Private Equity Fonds?

Ein Private Equity Fonds sammelt Kapital von institutionellen und privaten Anlegern, um in nicht börsennotierte Unternehmen zu investieren. Das Ziel ist es, den Wert dieser Unternehmen durch strategische Maßnahmen zu steigern und nach einigen Jahren mit Gewinn zu veräußern. Der PE Fonds übernimmt oft aktive Rollen in der Unternehmensführung und unterstützt bei Managemententscheidungen.

Können Privatpersonen in Private Equity investieren?

Ja, Privatanleger können in Private Equity investieren, allerdings sind die Einstiegshürden oft hoch. Direktinvestitionen erfordern meist erhebliche Kapitalbeträge. Alternativ können Anleger über spezialisierte Public Equity oder Private Equity Portfolios sowie über Fonds, die auf PE spezialisiert sind, investieren. Es ist wichtig, das Risiko-Rendite-Profil zu verstehen und professionelle Beratung in Anspruch zu nehmen.