As transacções empresariais são Processos complexos com elevado risco e ao mesmo tempo großer Chance. Com a estratégia correcta e aconselhamento experiente, pode dominar com sucesso a compra ou venda da sua empresa.

Índice

O caminho para o sucesso: um guia

Die richtige Vorbereitung, eine umfassende Unternehmensbewertung und die Berücksichtigung steuerlicher und rechtlicher sowie wirtschaftlicher Aspekte bilden die Basis erfolgreicher Unternehmenskäufe und -verkäufe. Mit dem Know-how erfahrener Berater an Ihrer Seite können die Phasen einer Transaktion – von der ersten Einschätzung bis zum erfolgreichen Abschluss – effizient und zielgerichtet gemeistert werden.

Dieser Leitfaden führt Sie durch alle Phasen einer Unternehmenstransaktion, von der ersten Planung bis zum erfolgreichen Abschluss. Er bietet Ihnen wertvolle Tipps und Informationen, die Ihnen helfen, Risiken zu minimieren, Chancen zu nutzen und Ihre Ziele zu erreichen.

Kernpunkte im Überblick

- Definição de: Unternehmenstransaktionen umfassen Änderungen in der Eigentumsstruktur, wie Käufe, Verkäufe oder Übergaben.

- Oportunidades: Sie bieten Möglichkeiten für Wachstum, Restrukturierung, Synergien und Nachfolgesicherung.

- Häufige Transaktionsarten: Dazu zählen Transacções de acções, transacções de activos, Fusionen e Exclusões.

- Necessidade de aconselhamentoO processo complexo exige o apoio profissional de especialistas em fusões e aquisições.

- Factores de sucessoObjectivos claros, planeamento estratégico, comunicação aberta e escolha do parceiro certo são cruciais.

Mit den Spezialisten von KERN Unternehmensnachfolge an Ihrer Seite, die Sie in jeder Phase begleiten – von der ersten Analyse über die Partnersuche bis zur Vertragsgestaltung und Integration –, steht Ihrem Erfolg nichts im Weg.

O que são transacções de empresas?

Unternehmenstransaktionen sind Vorgänge, durch die die Eigentumsverhältnisse eines Unternehmens oder von Unternehmensteilen verändert werden. Sie umfassen den Kauf, Verkauf, die Spaltung von Unternehmen bzw. Unternehmensanteilen oder auch Unternehmensfusionen. Ziel solcher M&A-Transaktionen (Mergers & Acquisitions) ist es, strategische Unternehmensziele wie Wachstum, Markterweiterung, Nachfolgesicherung, Diversifikation oder Synergieeffekte zu erreichen.

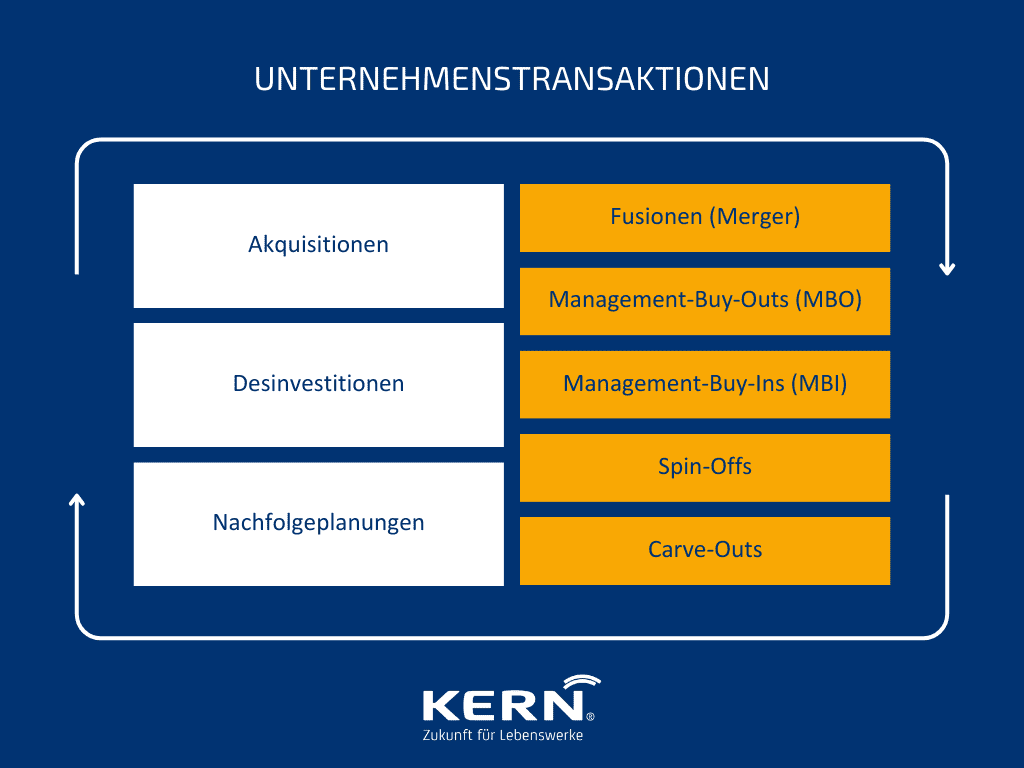

A diversidade das transacções de empresas: Que tipos existem?

O termo transação empresarial engloba várias formas de aquisições, vendas e fusões de empresas.

Podem ser considerados diferentes tipos de transacções em função do objetivo e da situação inicial:

Aquisições zeichnen sich durch den gezielten Erwerb von Unternehmen oder Unternehmenseinheiten aus, entweder via Share Deal, die den Kauf von Anteilen an der Gesellschaft betreffen, oder durch Asset Deals, die den Erwerb ausgewählter Vermögenswerte umfassen. Diese Strategien werden von einem breiten Akteurespektrum, inklusive strategischer Investoren, Finanzinvestoren und Marktkonkurrenten sowie Einzelpersonen (MBI), verfolgt, um ihre Marktposition zu konsolidieren oder neue Geschäftsfelder zu erschließen bzw. zu integrieren.

Desinvestimentos reflektieren den strategischen Rückzug, die Veräußerung von Unternehmen oder Unternehmensbereichen, motiviert durch den Wunsch nach Portfoliobereinigung, finanzieller Restrukturierung oder der Vorbereitung einer geordneten Sucessão de empresas. Dies umfasst ein diverses Feld an Veräußerern, von Privatunternehmern bis hin zu Strategen und Finanzinvestoren.

Planeamento da sucessão dienen der Sicherstellung der Unternehmenskontinuität durch die Übergabe an die nächste Generation, seien es Familienmitglieder, das bestehende Management oder externe Nachfolger, und repräsentieren eine wesentliche strategische Herausforderung.

Dentro deste espetro, distinguem-se os seguintes Tipos de transacções especializadas como:

- Fusõesa criação de novas unidades de negócio através da fusão de empresas existentes,

- Aquisições de empresas pelos quadros (MBO) e Aquisições de gestão (MBI)estratégias em que as equipas de gestão (externas ou internas) adquirem acções de uma empresa, representando assim uma forma especial de sucessão empresarial envolvendo indivíduos,

- Spin-offs e Divisões, gestaltet zur Fokussierung auf das Kerngeschäft durch Abspaltung oder Aufteilung von Unternehmensbereichen,

- Exclusões, die gezielte Herauslösung von Geschäftseinheiten aus einem Konzernverbund mit dem Ziel der Wertsteigerung oder der strategischen Neupositionierung.

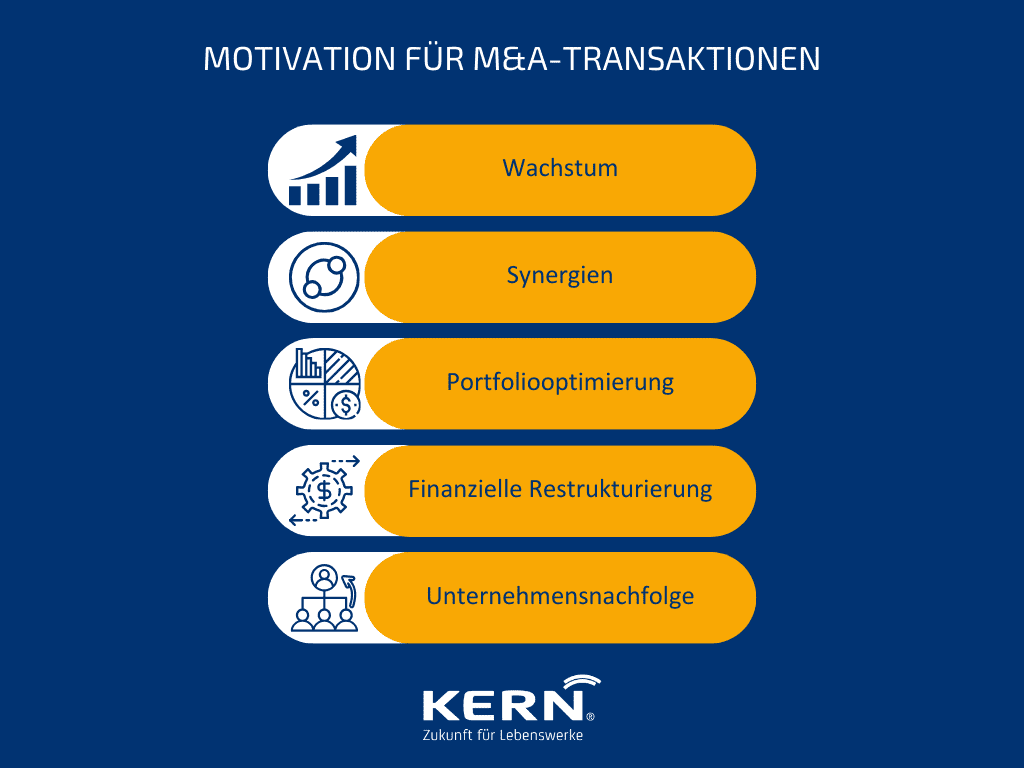

Motivações subjacentes às transacções de F&A

As operações societárias no domínio das fusões e aquisições (M&A) ou da sucessão de empresas são tratadas por primär 5 treibenden Kräfte conduzido.

- Crescimento: Unternehmen streben durch Übernahmen nach schnelleren Zugang zu neuen Märkten, Mitarbeitern und Technologien, um Umsatz sowie Gewinn zu steigern.

- Sinergias: Die Integration von Unternehmen zielt auf Effizienzsteigerung durch die Optimierung von Geschäftsprozessen und die Realisierung von Kostensynergien ab.

- Otimização da carteira: Die Fokussierung auf Kerngeschäfte durch Abstoßen nicht zentraler Einheiten verbessert die strategische Ausrichtung und Effizienz.

- Reestruturação financeira: Verkäufe dienen der Liquiditätserhöhung, Schuldenreduzierung oder Reinvestition in strategische Bereiche.

- Sucessão de empresas: Geordnete Übergaben sichern die Kontinuität des Unternehmens und dessen langfristigen Erfolg.

Die spezifischen Beweggründe variieren je nach Unternehmenssituation und Marktlage, wobei eine klar definierte Zielsetzung stets den Grundstein für den Erfolg bildet.

A importância do aconselhamento profissional em matéria de fusões e aquisições

Die professionelle Begleitung bei Unternehmenstransaktionen ist aufgrund der Komplexität und der hohen finanziellen sowie strategischen Bedeutung dieser Vorgänge unverzichtbar. Expertenwissen in Bereichen wie Unternehmensbewertung, gesellschaftsrechtliche Aspekte, Diligência devida und Verhandlungsführung minimiert Risiken und steigert die Erfolgschancen der Transaktion.

Erfahrene Berater erkennen und navigieren durch potenzielle Fallstricke, sichern eine objektive Einschätzung und unterstützen bei der zielgerichteten Umsetzung der Transaktionsziele. Dadurch wird der Grundstein für eine erfolgreiche, zukunftsorientierte Entwicklung des Unternehmens gelegt.

Venda da empresa

Erfahren Sie alles, was Sie zum Verkauf Ihres Lebenswerkes wissen müssen. Im Video „Unternehmensverkauf in 10 Schritten“ lernen Sie den bewährten KERN M&A Prozess kennen. Ebenfalls per Video lernen Sie, wie sich die Gründer von Acousticpearls mit dem Unternehmensverkauf ihren Traum erfüllt haben.

Mudança de geração

Die Nachfolge innerhalb der Familie brauch Lösungen, die auch die emotionale Seite berücksichtigen. Im Video mit Nils Koerber entdecken Sie den ganzheitlichen KERN-Familienprozess für den Generationswechsel. Sichern Sie sich kostenlos den Experten-Ratgeber als PDF-Download.

Aquisição de empresas

Ein Unternehmenskauf ist eine große Entscheidung. Hier erfahren Sie, warum dieser Weg einfacher, lukrativer und spannender ist, als selbst zu gründen. Entdecken Sie, wie Ihnen das KERN-Netzwerk bei Ihrem erfolgreichen Unternehmenskauf zur Seite steht. Starten Sie gleich mit dem Einrichten Ihres kostenlosen Suchprofils.

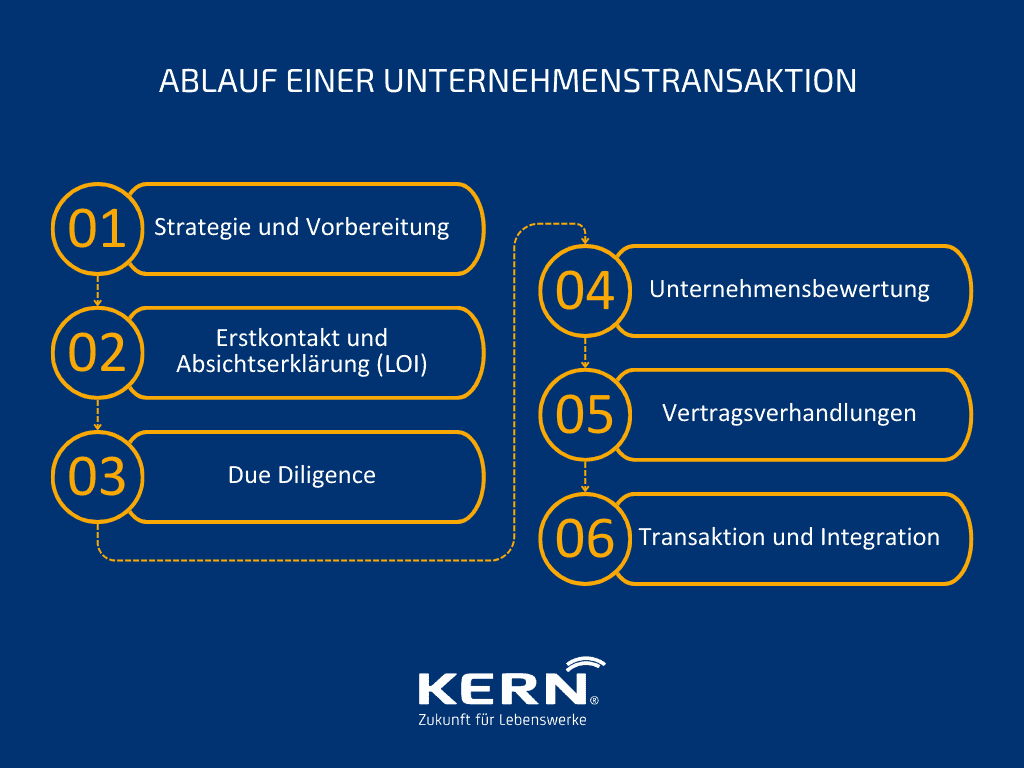

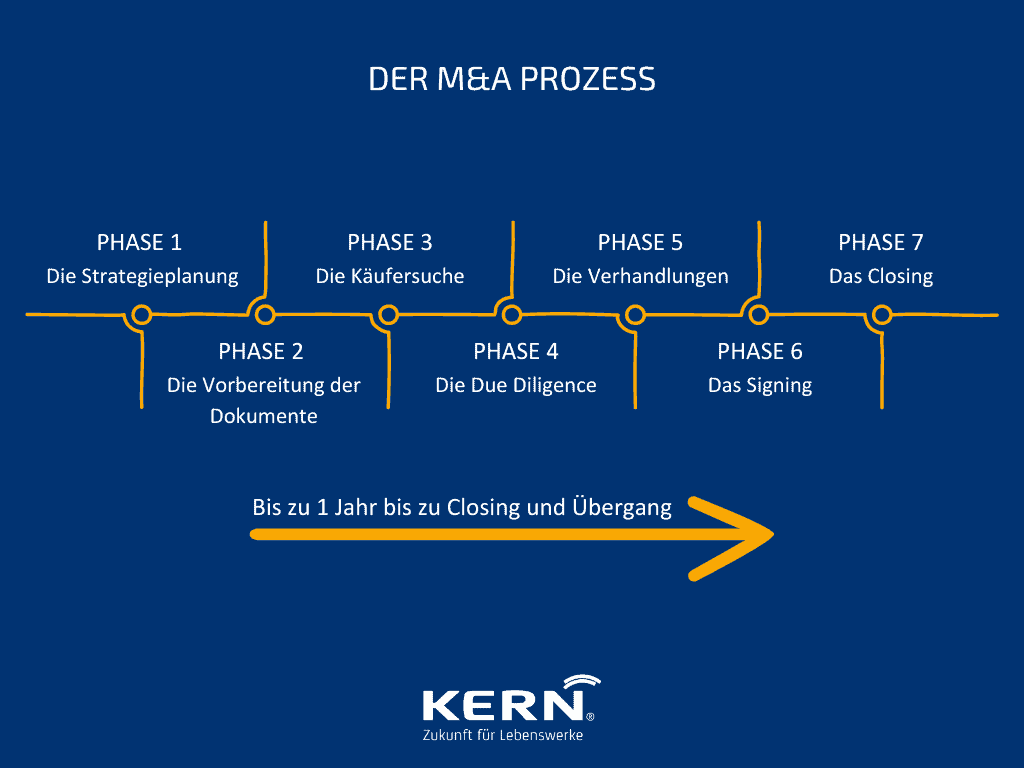

Compra e venda de empresas: Um processo complexo

Der Kauf und Verkauf von Unternehmen, ob als strategische Expansion oder Portfoliooptimierung, durchläuft einen präzisen und anspruchsvollen Prozess, der sich von der initialen Strategie bis zur finalen Integration erstreckt. Die 6 fases principais deste processo (do ponto de vista de um investidor):

- Estratégia e preparação: Definição de objectivos e estruturas de transação e identificação de potenciais empresas-alvo.

- Erstkontakt und Absichtserklärung (LOI): Aufnahme erster Gespräche und Formulierung einer Absichtserklärung, die die Basis für die Vertraulichkeit und weiterführende Verhandlungen bildet.

- Diligência devida: Umfassende Analyse des Zielunternehmens auf Risiken und Wert, einschließlich Prüfung von Finanzen, Verträgen und Personal.

- Avaliação da empresa: Determinação de um valor de empresa bem fundamentado com base nas diligências necessárias para determinar o preço de compra.

- Negociações de contratos: Aushandlung der Kaufbedingungen, einschließlich Haftungs- und Gewährleistungsfragen.

- Transação e integração: Abschluss der rechtlichen Transaktion und Beginn der Eingliederung in die Käuferstrukturen.

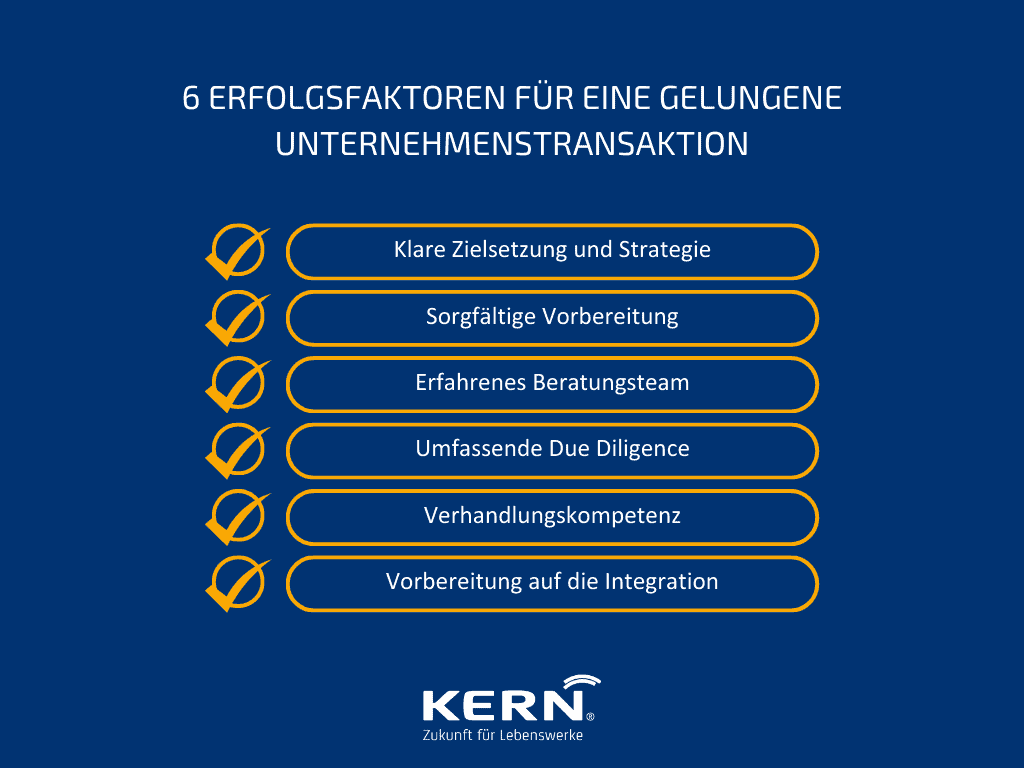

6 Erfolgsfaktoren für eine gelungene Unternehmenstransaktion

Für den Erfolg einer Unternehmenstransaktion sind essenzielle Faktoren entscheidend, die weit über die finanziellen Aspekte hinausgehen und eine solide Basis für jede Phase des Prozesses bilden:

- Objectivos e estratégia claros: Eine präzise definierte Strategie und klare Ziele sind unabdingbar. Dies schließt die Motivation hinter der Transaktion und Pläne für zukünftiges Wachstum ein.

- Sorgfältige Vorbereitung: Eine gründliche Vorbereitung auf Seiten beider Parteien erleichtert einen reibungslosen Ablauf. Dazu gehören frühzeitige Datenaufbereitung und eine methodische Projektplanung.

- Equipa de consultores experientes: Die Komplexität von M&A erfordert das Know-how spezialisierter Berater mit tiefgreifenden Branchenkenntnissen und Erfahrung in der Transaktionsgestaltung.

- Diligência devida abrangente: Eine detaillierte und objektive Prüfung des Zielunternehmens ist entscheidend, um Risiken zu identifizieren und Chancen zu bewerten.

- Competências de negociação: Geschickte Verhandlungsführung, die auf fundierten Kenntnissen und strategischem Geschick beruht, ist essenziell, um optimale Ergebnisse zu erzielen.

- Preparação para a integração: Die Planung für eine nahtlose Integration beginnt früh und ist kritisch für den langfristigen Erfolg der Transaktion.

Transacções empresariais anteriores da KERN

KERN Unternehmensnachfolge unterstützt Unternehmen in allen Phasen der Transaktion. Sehen Sie nachfolgend Erfahrungsberichte zum Verkauf und Kauf von Unternehmen:

Conclusão

Unternehmenstransaktionen spielen für die Weiterentwicklung von Unternehmen, Branchen und Märkten eine wichtige Rolle. Sie eröffnen neue Möglichkeiten für Wachstum, Expansion, Diversifikation, Nachfolge- und Restrukturierungsmaßnahmen. Gleichzeitig bergen sie Risiken, erfordern spezifische Fachkenntnisse und sind oft mit emotionalen Herausforderungen verbunden.

Die erfolgreiche Durchführung einer Unternehmenstransaktion ist das Ergebnis einer Kombination mehrerer Faktoren:

- Klare Zielsetzungen und eine präzise Vorstellung vom Idealzustand nach Abschluss.

- Conhecimento profundo do mercado e capacidade de negociação.

- Sorgfältige Planung aller Stufen des Transaktionsprozesses.

- Effizientes Projektmanagement für ein reibungsloses Vorgehen.

- Professionelle Begleitung durch Experten, die über langjährige Erfahrung verfügen.

FAQ – Häufige Fragen

O que são Fusões e Aquisições (F&A)?

M&A steht für Mergers & Acquisitions und beschreibt den Zusammenschluss oder die Übernahme von Unternehmen.

O que envolve a diligência devida nas transacções empresariais?

Die Due Diligence ist eine eingehende Prüfung des Unternehmens, um Risiken und Chancen zu identifizieren. Sie umfasst z.B. die Analyse der Finanzsituation, der Geschäftsprozesse und des Marktumfelds.

Ist es ratsam, einen Unternehmensverkauf mit oder ohne Beratung durchzuführen?

Die Begleitung durch erfahrene M&A-Berater bietet viele Vorteile, z.B. Zugang zu einem Netzwerk potenzieller Käufer, professionelle Verhandlungsführung und Vermeidung von Fehlern.

Wie lange dauern Unternehmensverkäufe?

A duração pode ser muito variável, mas situa-se geralmente entre 6 e 24 meses.

Que estratégias de venda existem?

Es gibt verschiedene Verkaufsstrategien, z.B. die direkte Ansprache potenzieller Käufer, die Durchführung eines Bieterverfahrens oder der Verkauf über eine Auktionsplattform.

O que deve ser considerado quando se compra uma empresa?

Neben der Due Diligence sollten auch die Finanzierung, die Integration des Unternehmens und die rechtlichen Rahmenbedingungen berücksichtigt werden.