A sikeres üzletutódlás gondos tervezést és előkészítést igényel. Az értékesítésből származó bevétel akár 85 % adómentes lehet. Elmagyarázzuk, hogyan működik ez a szabályozás, és milyen lépések szükségesek hozzá.

Olvassa el röviden

- Mit kell figyelembe vennie a vállalkozás átruházásának adózási célú strukturálásakor.

- Milyen előírásokat kell figyelembe venni egy vállalkozás átruházásakor.

- Milyen tippeket vehet figyelembe.

Tartalomjegyzék

Az üzleti utódlás adóügyi strukturálása

A társasági öröklés adóztatására vonatkozó szabályozás

Vállalkozása adóértékének meghatározása

Az üzleti utódlás adóügyi strukturálása

Az üzleti vagyon átruházásának tervezésekor sok vállalkozó és örökös számára fontos tényező az üzleti utódlás adóügyi strukturálása. Ebben az összefüggésben különböző szempontokat kell figyelembe venni, például az üzleti vagyont és a Regelverschonungot.

Ezenkívül azt is figyelembe kell venni, hogy a Üzleti utódlás már életében ajándékozás formájában vagy halála után öröklés formájában.

Ha egy vállalkozás ajándékozás vagy öröklés útján kerül átruházásra, ajándékozási vagy öröklési adót kell fizetni. Az adó összege a vállalkozás értékétől és a kedvezményezett rokonsági fokától függ.

Az adóterhek csökkentése érdekében az adóstrukturálásra számos lehetőség van. Az egyik lehetőség a Regelverschonung igénybevétele. Ez lehetővé teszi, hogy bizonyos feltételek teljesülése esetén az üzleti vagyon egy részét adómentesen átruházzák.

Mi az üzleti vagyon?

A működési eszközök közé tartozik minden olyan eszköz, amelyet a vállalkozás keretében használnak, és így jövedelemtermelésre szolgál. Ide tartoznak többek között a földterületek, épületek, gépek és készletek. Az üzleti vagyon utódgenerációra történő átruházásakor az átruházás optimális kialakítása érdekében figyelembe kell venni az adózási szempontokat.

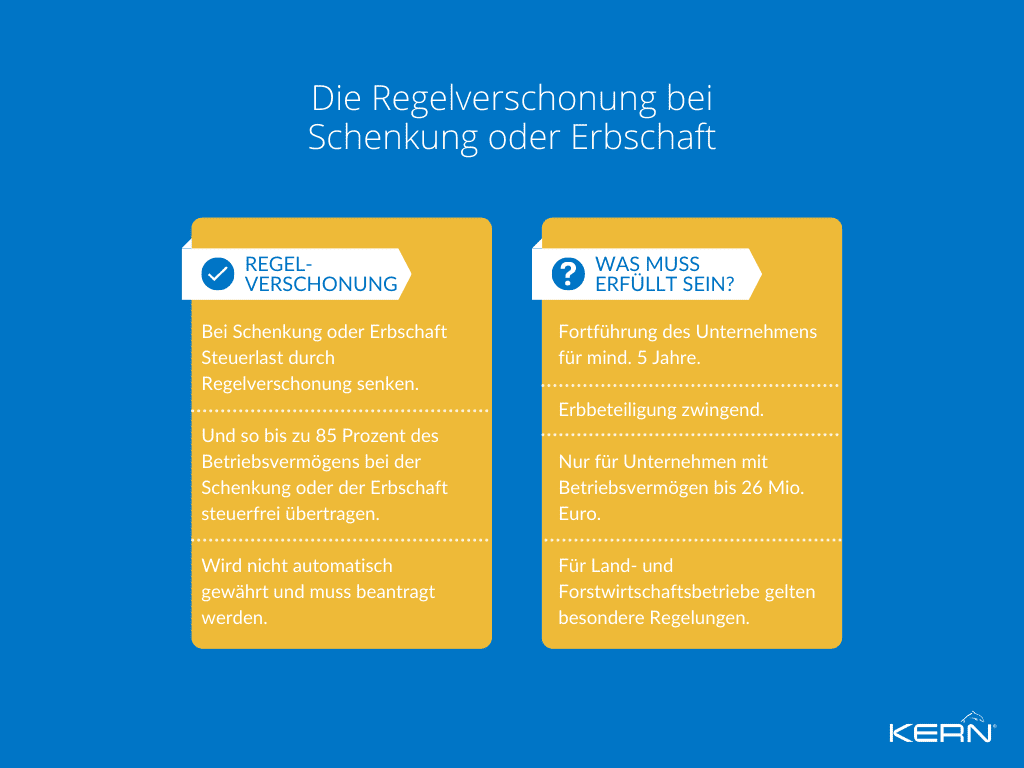

Regelverschonung: Adómentes üzleti utódlás

Az általános mentesség lehetővé teszi, hogy az üzleti vagyon legfeljebb 85 százaléka adómentesen kerüljön átruházásra vállalkozás átruházása esetén. Ehhez azonban az szükséges, hogy az átruházott üzleti vagyont legalább öt évig továbbra is a vállalkozásban használják, és hogy a vállalkozást a következő hét évben ne adják el.

A Regelverschonung fontos tényező az üzleti utódlás adóügyi strukturálásában, és segíthet biztosítani, hogy az átruházás gazdaságilag életképes legyen az örökösök számára.

Ahhoz, hogy a Regelverschonung kedvezményben részesüljön, a következő feltételeknek kell teljesülniük:

- A vállalat folytatása: Az üzleti vagyont legalább 5 évig a vállalkozásban kell használni, nem szabad eladni vagy megszüntetni a vállalkozást (kivéve kényszerítő okokból, például az örökös súlyos betegsége miatt).

- Az örökös bevonása: A felvásárlónak közvetlen vagy közvetett érdekeltséggel kell rendelkeznie (közvetlen = maga vezeti a vállalkozást, közvetett = érdekeltség a vállalkozást működtető társaságban).

- A vállalat mérete: Az általános mentesség csak a legfeljebb 26 millió eurós üzleti vagyonnal rendelkező vállalkozásokra vonatkozik. A magasabb üzleti vagyonnal rendelkező vállalatok esetében különleges követelményekre van szükség.

- Különleges előírások: GmbH vagy GmbH & Co. KG-nek bizonyos követelményeknek kell megfelelnie, a mezőgazdaságra és az erdészetre speciális előírások vonatkoznak.

Ha ezek a kritériumok teljesülnek, a Regelverschonung alkalmazható az átruházott üzleti vagyonra. Meg kell azonban jegyezni, hogy a Regelverschonung nem jár automatikusan. A felvásárlónak kérelmeznie kell azt, és bizonyítania kell, hogy a feltételek teljesülnek.

Az általános adómentesség jelentős adómegtakarítást eredményezhet. Az adóköteles szerzésre vonatkozó 85 % adómentességi kedvezmény révén az üzleti vagyon egy része adómentesen átruházható.

Az örökösödési adó jelentősen csökken, amint azt az 1 millió eurós üzleti vagyon példája mutatja: az általános mentesség nélkül 300 000 euró lenne, az általános mentességgel pedig csak 45 000 euró. Korai tanácsadás adótanácsadótól vagy szakosodott adótanácsadótól Vállalati jogutódlási ügyvéd ajánlott.

Mennyi az örökösödési adó kedvezménye?

Az örökösödési adó általában akkor esedékes, amikor egy vállalkozás örökösre száll. Létezik azonban egy általános mentesség, amely az üzleti vagyon egy bizonyos részét adómentesen ruházza át. Az üzleti vagyon adómentes részét “különleges üzleti vagyonnak” nevezik.

Ha egy vállalkozó 1 millió euró értékű üzleti vagyonát átruházza egy jogutódra, az általános mentesség alkalmazható. Az adott példában a vállalkozói vagyon 85 %-je, azaz 850 000 euró adómentesen ruházható át. Az örökösödési adót csak a fennmaradó 150 000 eurós összegre kell kiszámítani.

Az örökösödési adó kiszámításához a 400 000 eurós adómentes összeget le kell vonni a teljes vagyonból, beleértve a különleges üzleti vagyont is. A 150 000 eurós levonási összeget levonják az adóköteles vagyonból, így az örökösödési adót csak a fennmaradó 0 eurós összegre kell kiszámítani. Ez azt jelenti, hogy ebben a példában nem kell örökösödési adót fizetni.

A társasági öröklés adóztatására vonatkozó szabályozás

Mekkora az örökösödési adó mértéke?

Az örökösödési adó az egyik legfontosabb adónem a vállalkozások öröklésével kapcsolatban. Az adó mértéke különböző tényezőktől függ, például az örökölt vagyon értékétől és az örökhagyó és az örökösök közötti kapcsolat mértékétől.

Alapvetően: Minél magasabb az örökölt vagyon értéke, és minél távolabb van egymástól az örökhagyó és az örökösök közötti rokonsági fok, annál magasabb az adókulcs.

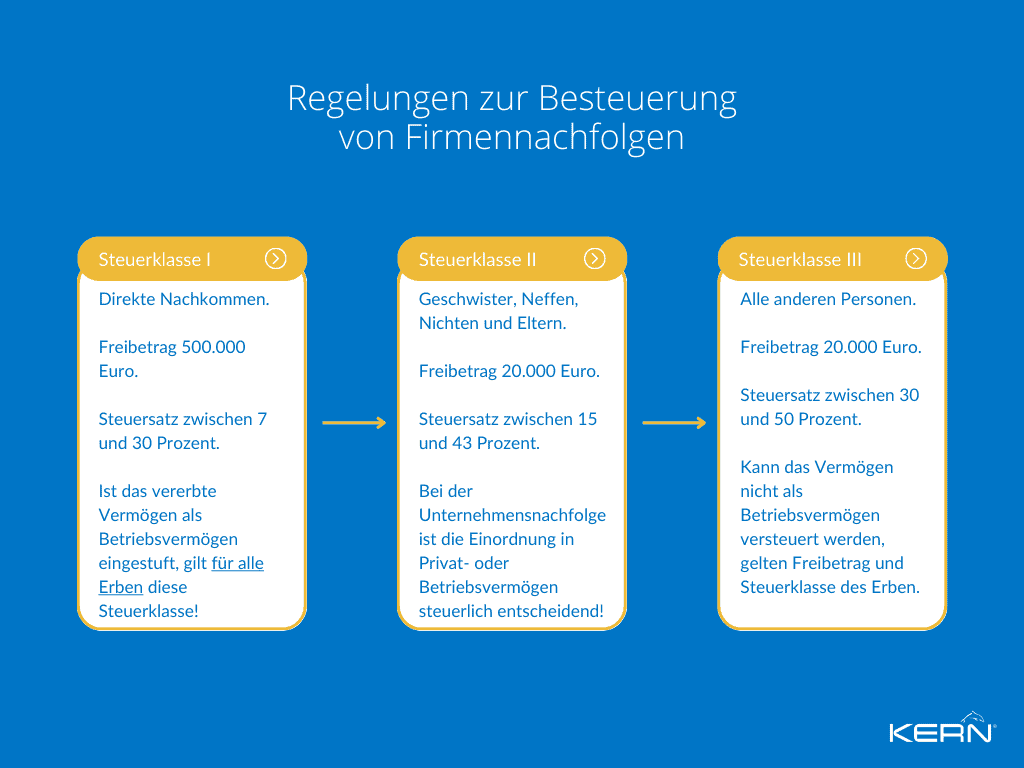

Németországban jelenleg három van Adókategóriák az örökösödési adó tekintetében:

- I. adóosztály: Ezek közvetlen leszármazottak, azaz gyermekek, unokák, házastársak és bejegyzett élettársak. Az adómentes összeg 500 000 euró, az adókulcs pedig 7 %-től indul és 30 %-ig emelkedik, az örökölt vagyon értékétől függően.

- II. adóosztály: Ide tartoznak a testvérek, unokaöccsök, unokahúgok, szülők és nagyszülők. Az adómentes összeg 20 000 euró, az adókulcs pedig 15 %-től kezdődik és 43 %-ig emelkedik, az örökölt vagyon értékétől függően.

III. adóosztály: Ezek mind más személyek, azaz szintén nem kapcsolt örökösök. Az adómentes összeg 20 000 euró, az adókulcs pedig 30 %-től indul és 50 %-ig emelkedik, az örökölt vagyon értékétől függően.

Melyik adókulcsot kell alkalmazni a vállalkozás átruházása esetén?

Ha az örökölt vagyontárgyak üzleti vagyonnak minősülnek, az I. adóosztály az örökösökre vonatkozik, függetlenül a kapcsolat mértékétől. A vállalkozásnak azonban egy bizonyos ideig folytatódnia kell ahhoz, hogy e szabályozás előnyeit élvezhesse.

Ha viszont az örökölt vagyontárgyak magánvagyonnak minősülnek, akkor a szokásos örökösödési adószabályok és így a megfelelő adóosztályok is alkalmazandók.

Összefoglalva elmondható, hogy a vállalkozás öröklése esetén az öröklött vagyon üzleti vagy magánvagyonnak való minősítése az adózási osztály szempontjából meghatározó.

Ha az örökölt eszközök üzleti vagyonnak minősülnek, mindig az I. adóosztály alkalmazandó. Egyébként az adó attól függ, hogy az örökös melyik adóosztályba tartozik, és hogy az örökölt vagyontárgyak értéke mekkora. Az I. adóosztály magasabb adómentességgel és alacsonyabb adókulccsal rendelkezik a II. és III. adóosztályhoz képest.

Vállalkozása adóértékének meghatározása

A cégutódlás adóztatásának szabályozásában a cég adóértéke is fontos szerepet játszik. A társaság adóértéke az az érték, amelyet az öröklési adó összegének kiszámításához adózási célokra használnak.

Az üzleti és cégérték meghatározására különböző módszerek léteznek, amelyek a ráfordítás és a szilárd, rugalmas meghatározás függvényében változhatnak.

- IDW S1 eljárás: Az IDW S1 módszer a mérvadó módszer az üzleti értékelésben. Meghatározza a vállalat érthető és ellenőrizhető értékét. Az értékbecslés bírósági bizonyítvánnyal rendelkezik és elismert.

- Szorzó módszer: Ez a módszer egy szorzót használ, amely az iparág más vállalataihoz viszonyítva kerül megállapításra. A szorzót a vállalat nyereségére (általában EBIT) vagy forgalmára alkalmazzák a vállalat értékének meghatározásához.

- Anyagérték módszer: Ez a módszer a vállalat összes eszköze értékének kiszámításán alapul, levonva belőle az összes adósságot és kötelezettséget. Az így kapott érték adja a vállalati értéket. Ez különösen hasznos az olyan vállalatok esetében, amelyek nem termelnek nagy nyereséget, de hatalmas befektetett eszközökkel rendelkeznek.

- Ágazatspecifikus módszerek: Vannak további iparágspecifikus módszerek a vállalat értékének meghatározására az iparág és a vállalat sajátos körülményei alapján. a technológiai iparágban például a diszkontált cash flow (DCF) módszer használható a jövőben várható cash flow-k értékének meghatározására. A kiskereskedelmi ágazatban viszont olyan tényezőket használnak a kiskereskedelmi vállalkozások értékének meghatározására, mint az egy négyzetméterre jutó értékesítés, a vásárlói bázis és a márkaismertség. Az orvosi és egészségügyi ágazatban olyan mérőszámok használhatók az értékelés során, mint a betegek száma, a bevételek növekedése és az orvosi szolgáltatások hatékonysága.

Vállalati érték kalkulátor: Egy üzleti értékkalkulátor segíthet megbecsülni vállalkozása értékét különböző tényezők, például a forgalom, az EBITDA, a saját tőke és a növekedési potenciál figyelembevételével. Az eredményt azonban az adóhatóság hajlamos elutasítani.

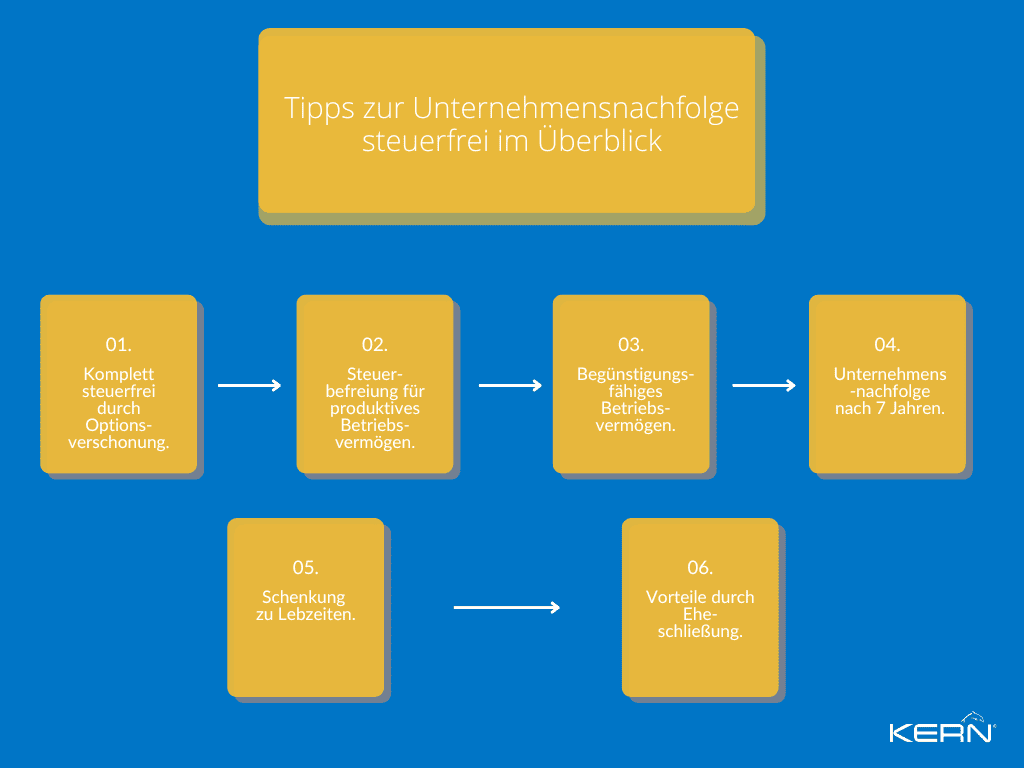

6 tipp az adómegtakarításhoz

A vállalati utódlás fontos lépés a vállalat fejlődésében. Ugyanakkor néhány adózási buktatóval is tisztában kell lenni. Az alábbiakban néhány tippet talál arra vonatkozóan, hogyan takaríthat meg adót a cégutódlás során. Az opciós mentességtől az életre szóló ajándékozásig számos módja van az adóterhek csökkentésének és a vállalkozás zökkenőmentes átadásának. Fontos azonban, hogy időben és körültekintően tervezzen, és szakértői tanácsot kérjen az adókockázatok minimalizálása érdekében.

1. Teljesen adómentes: opciós adómentesség

Az opciós mentesség vonzó lehetőség az üzleti vagyon adómentes átruházására a következő generációra, de bizonyos feltételek teljesítése mellett. Az eszközöknek legalább hét évig a vállalkozásban kell maradniuk, és azokat produktívan kell használni. A rendszer a vállalati részvények átruházására is alkalmazható, de erre más szabályok vonatkoznak. A feltételek teljesülése esetén az üzleti vagyon akár 100 százaléka adómentesen átruházható.

2. A termelő üzleti eszközök adómentessége

Azok a termelő üzleti eszközök, amelyeket a vállalkozás utódja legalább öt évig használ, szintén adómentesen átruházhatók. Van azonban egy 5 millió eurós felső határ, amelyet nem lehet túllépni.

3. támogatható üzleti eszközök

Az üzleti vagyon kedvezményes kezelése adózási előnyökkel is jár. Például a kedvezményes adóztatásra jogosult eszközök, mint például az üzleti ingatlan vagy a saját tulajdonú lakóingatlan, csak részben adóznak.

4. Cégutódlás 7 év után

Az adókedvezmények kihasználása érdekében elengedhetetlen az üzleti utódlás korai megtervezése. Ideális esetben a tervezést hét évvel a tervezett átadás előtt kell elkezdeni. Az üzleti vagyon ugyanis csak ettől az időponttól kezdve válik adókedvezményessé, és csak ettől az időponttól kezdve lehet igénybe venni a kedvezményeket. A korai tervezés lehetőséget ad arra is, hogy az üzleti vagyont időben átadja a következő generációnak, és így csökkentse az adóterheket.

5. Adományozás élethossziglan

Az életbeni ajándékozás vonzó módja lehet az üzleti örökléssel kapcsolatos adómegtakarításnak. Meg kell azonban jegyezni, hogy bizonyos adómentes összegeket nem lehet túllépni.

6. Előnyök a házasság révén

A házasság adózási előnyöket is kínálhat az üzleti utódlás szempontjából. Itt például a házastársnak van egy olyan kedvezménye, amelyet az üzleti vagyon átruházásakor lehet felhasználni. Ezenkívül egy házassági szerződés segíthet elkerülni az adózási buktatókat és strukturálni a vagyonöröklést. Fontos azonban, hogy a házassággal járó adózási lehetőségek és kockázatok megértéséhez adótanácsadótól vagy ügyvédtől kérjen tanácsot.

Következtetés

Az üzleti vagyon átruházásának tervezésekor fontos tényező az üzleti utódlás adóügyi strukturálása. Különböző szempontokat kell figyelembe venni, például az üzleti vagyont és a Regelverschonungot.

A Regelverschonung lehetővé teszi, hogy az üzleti vagyon akár 85 százaléka adómentesen átruházható legyen egy vállalkozás átruházása esetén. Az átruházásnak azonban meg kell felelnie bizonyos kritériumoknak, például a vállalkozás folytatásának és a vállalkozás méretének.

A Regelverschonung segíthet abban, hogy az átruházás gazdaságilag életképes legyen az örökösök számára. Az üzleti utódlás adótervezése összetett, és gondos tervezést és tanácsadást igényel olyan szakemberektől, mint a KERN szakértői.

Gyakran ismételt kérdések

A vállalkozás öröklésére vonatkozó adómentes juttatás olyan adókedvezmény, amelyet akkor nyújtanak, amikor a vállalkozás átkerül az örökösre vagy jogutódra. Az adómentes összeg Németországban jelenleg 500 000 euróig terjed öröklésenként és egymillió euróig házastársak vagy bejegyzett élettársak közötti átruházás esetén.

Az örökösödési adó többféle módon csökkenthető, például életünk során történő ajándékozással, a kedvezmények felhasználásával, alapítványok létrehozásával vagy a vagyon kedvezményezetteknek történő átruházásával. Fontos azonban megjegyezni, hogy e módszerek mindegyike bizonyos korlátozásokkal és feltételekkel jár, és hogy a legjobb stratégia kiválasztásában szakmai tanácsadás segíthet.

Az öröklési és ajándékozási adókulcsok az örökhagyó vagy ajándékozó és a kedvezményezett közötti rokonsági foktól függően változnak. Németországban a közvetlen leszármazók, azaz a gyermekek és a házastársak adókulcsa legfeljebb 30 %, míg a távolabbi rokonok és nem rokonok akár 50 % adóval is megadóztathatók.

Az örökösödési adó akkor esedékes, amikor egy személy halála után a vagyon az örökösökre száll. Az ajándékozási adó viszont akkor esedékes, ha valaki életében vagyontárgyakat adományoz. Fontos különbség a két adónem között, hogy az öröklési adó esetében minden örökösre csak egy kedvezmény vonatkozik, míg az ajándékozási adó esetében a kedvezményeket csak tízévente lehet újra igényelni.

Az adómentesség olyan adókedvezmény, amely az üzleti utódlásra vonatkozik. Biztosítja, hogy az üzleti vagyon egy része adómentes maradjon. A vállalat méretétől és az átruházás időtartamától függően az üzleti vagyon akár 100 százaléka is részesülhet az adókedvezményben.