Uma sucessão empresarial bem sucedida requer um planeamento e uma preparação cuidadosos. Até 85 % do produto da venda pode ser isento de impostos. Explicamos como funciona este regulamento e quais os passos necessários para o efeito.

Ler brevemente

- O que deve ter em conta ao estruturar a transmissão de uma empresa para efeitos fiscais.

- Que regulamentos devem ser tidos em conta na transmissão de uma empresa.

- Que dicas pode considerar.

Índice

Estruturação fiscal da sucessão empresarial

Regulamentos relativos à tributação das sucessões de empresas

Determinar o valor fiscal da sua empresa

6 dicas para poupar nos impostos

Estruturação fiscal da sucessão empresarial

A estruturação fiscal da sucessão empresarial é um fator importante para muitos empresários e herdeiros quando planeiam a transferência de activos empresariais. Neste contexto, devem ser considerados vários aspectos, como o património empresarial e o Regelverschonung.

Além disso, deve ser considerado se um Sucessão de empresas já durante a sua vida, sob a forma de doação, ou após a sua morte, sob a forma de herança.

Se uma empresa for transmitida por doação ou herança, deve ser pago o imposto sobre as doações ou heranças. O montante do imposto depende do valor da empresa e do grau de parentesco do beneficiário.

A fim de reduzir a carga fiscal, existem várias possibilidades de estruturação fiscal. Uma delas é a utilização do Regelverschonung. Este permite transferir parte dos activos da empresa com isenção de impostos, desde que sejam cumpridos determinados critérios.

O que são activos empresariais?

Os activos operacionais incluem todos os activos que são utilizados no contexto de um negócio e que, portanto, servem para gerar rendimento. Estes incluem, entre outros, terrenos, edifícios, máquinas e existências. Ao transferir activos de uma empresa para uma geração sucessora, os aspectos fiscais devem ser tidos em conta para se conseguir uma conceção óptima da transferência.

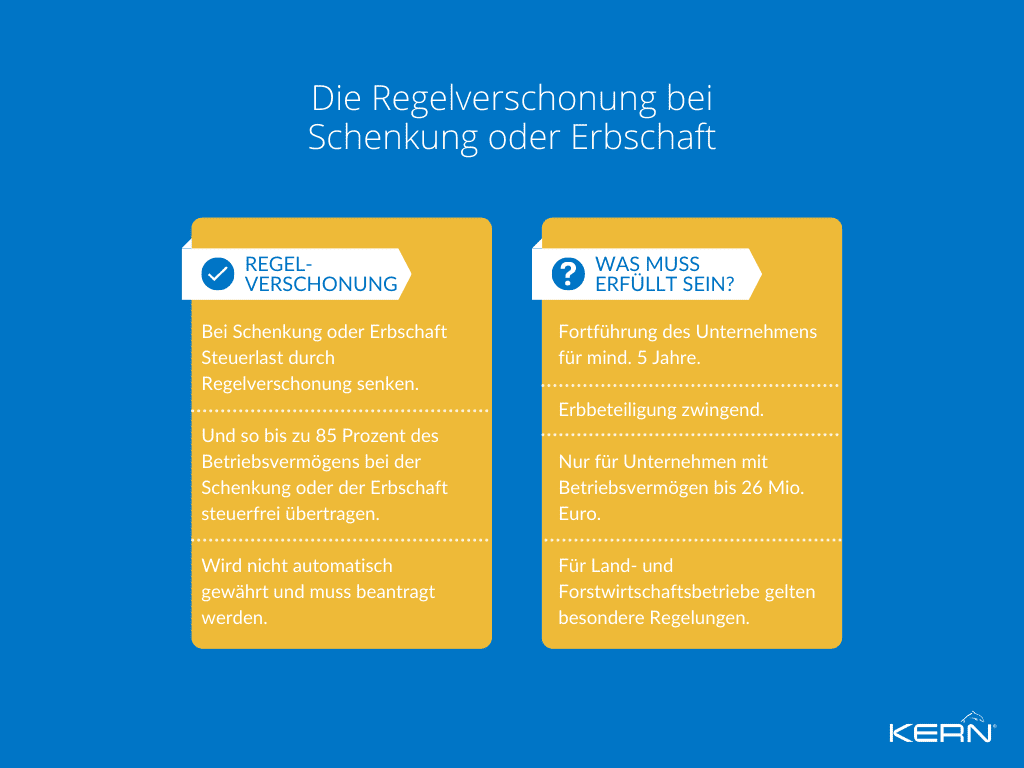

Regelverschonung: Sucessão de empresas isenta de impostos

A isenção padrão permite que até 85% dos activos da empresa sejam transferidos sem impostos no caso de uma sucessão empresarial. No entanto, para tal, é necessário que os activos da empresa transferidos continuem a ser utilizados na empresa durante, pelo menos, cinco anos e que a empresa não seja vendida nos sete anos seguintes.

O Regelverschonung é um fator importante na estruturação fiscal da sucessão empresarial e pode ajudar a garantir que a transmissão é economicamente viável para os herdeiros.

Para poder beneficiar do Regelverschonung, devem ser cumpridos os seguintes critérios:

- Continuação da empresa: Os activos da empresa devem ser utilizados na empresa durante pelo menos 5 anos, sem venda ou dissolução da empresa (exceto por razões imperiosas, como uma doença grave do herdeiro).

- Envolvimento do herdeiro: O adquirente deve ter uma participação direta ou indireta (direta = gerir ele próprio a empresa, indireta = participação numa sociedade que gere a empresa).

- Dimensão da empresa: A isenção normal só é aplicável a empresas com activos comerciais até 26 milhões de euros. São necessários requisitos especiais para as empresas com activos comerciais mais elevados.

- Regulamentos especiais: GmbH ou GmbH & Co. KG devem cumprir determinados requisitos, aplicando-se regulamentos especiais à agricultura e à silvicultura.

Se estes critérios estiverem preenchidos, a Regelverschonung pode ser aplicada aos activos comerciais transferidos. É de salientar, no entanto, que a Regelverschonung não é concedida automaticamente. O adquirente tem de o requerer e provar que os requisitos estão preenchidos.

A isenção normal pode conduzir a poupanças fiscais consideráveis. Através de um desconto de isenção de 85 % sobre a aquisição tributável, uma parte dos activos da empresa pode ser transferida com isenção de impostos.

O imposto sucessório diminui consideravelmente, como mostra o exemplo de um património empresarial de 1 milhão de euros: sem a isenção normal, seria de 300 000 euros, com a isenção normal apenas 45 000 euros. Aconselhamento prévio de um consultor fiscal ou de um consultor fiscal especializado Advogado de sucessão de empresas é recomendado.

Qual é a dedução do imposto sucessório?

O imposto sucessório é normalmente devido quando uma empresa é transmitida a um herdeiro. No entanto, existe uma isenção padrão que transfere uma certa parte dos activos da empresa com isenção de impostos. A parte dos activos da empresa isenta de impostos é designada por “activos especiais da empresa”.

Se um empresário transmitir os seus activos empresariais no valor de 1 milhão de euros a um sucessor, pode ser aplicada a isenção normal. No exemplo apresentado, 85 % do património da empresa podem ser transferidos com isenção de impostos, ou seja, 850.000 euros. O imposto sucessório só é calculado sobre o montante restante de 150.000 euros.

Para calcular o imposto sucessório, o montante isento de impostos de 400.000 euros é deduzido do património total, incluindo o património empresarial especial. O montante da dedução de 150.000 euros é deduzido do património tributável, de modo a que o imposto sucessório seja calculado apenas sobre o montante restante de 0 euros. Isto significa que, neste exemplo, não tem de ser pago qualquer imposto sucessório.

Regulamentos relativos à tributação das sucessões de empresas

Qual é a taxa de imposto aplicável ao imposto sucessório?

O imposto sucessório é um dos impostos mais importantes no âmbito da sucessão de uma empresa. A taxa de imposto depende de vários factores, como o valor dos bens herdados e o grau de parentesco entre o testador e os herdeiros.

Basicamente: Quanto mais elevado for o valor dos bens herdados e quanto mais afastado for o grau de parentesco entre o testador e os herdeiros, mais elevada será a taxa de imposto.

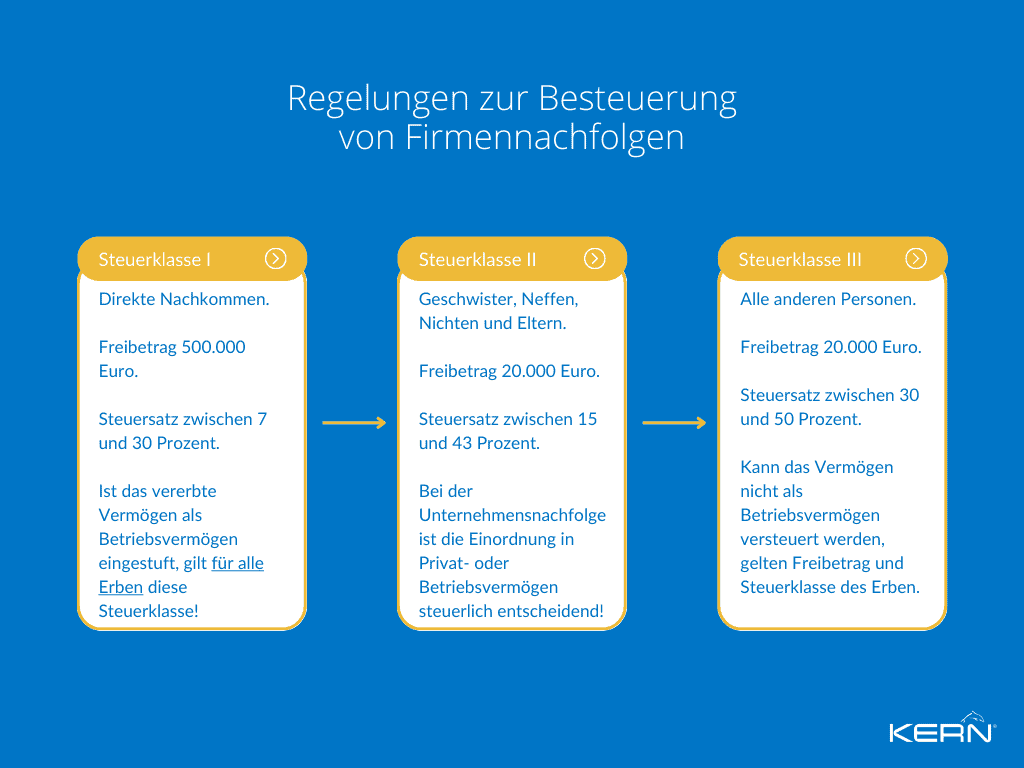

Existem atualmente três na Alemanha Escalões de imposto para o imposto sucessório:

- Classe de imposto I: Trata-se de descendentes directos, ou seja, filhos, netos, cônjuges e parceiros registados. O montante isento de imposto é de 500.000 euros e a taxa de imposto começa em 7 % e vai até 30 %, consoante o valor dos bens herdados.

- Classe II do imposto: Inclui irmãos, sobrinhos, sobrinhas, pais e avós. O montante isento de impostos é de 20 000 euros e a taxa de imposto começa em 15 % e vai até 43 %, consoante o valor dos bens herdados.

Classe de imposto III: Trata-se de todas as outras pessoas, ou seja, também de herdeiros não relacionados. O montante isento de imposto é de 20.000 euros e a taxa de imposto começa em 30 % e sobe até 50 %, consoante o valor dos bens herdados.

Que escalão de imposto se aplica no caso de uma sucessão de empresas?

Se os bens herdados forem classificados como bens comerciais, o escalão I do imposto aplica-se aos herdeiros, independentemente do grau de parentesco. No entanto, para beneficiar desta regra, a empresa deve ser mantida durante um determinado período de tempo.

Se, por outro lado, os bens herdados forem classificados como bens privados, aplicam-se os regulamentos habituais do imposto sucessório e, por conseguinte, também as classes de imposto correspondentes.

Em resumo, pode dizer-se que, no caso de uma sucessão empresarial, a classificação dos bens herdados como bens empresariais ou como bens privados é decisiva para a classe fiscal.

Se os bens herdados estiverem classificados como activos empresariais, aplica-se sempre o escalão I. Caso contrário, o imposto depende do escalão de imposto a que o herdeiro pertence e do valor dos bens herdados. O escalão I tem uma isenção de imposto mais elevada e taxas de imposto mais baixas do que os escalões II e III.

Determinar o valor fiscal da sua empresa

No que diz respeito às regras de tributação das sucessões de empresas, o valor fiscal da empresa também desempenha um papel importante. O valor fiscal da empresa é o valor utilizado para efeitos fiscais para calcular o montante do imposto sucessório.

Existem vários métodos para determinar o goodwill, que podem variar consoante o esforço envolvido e a determinação sólida e resiliente.

- Procedimento IDW S1: O método IDW S1 é o método de referência na avaliação de empresas. Determina um valor compreensível e verificável da empresa. A avaliação é reconhecida e comprovada em tribunal.

- Método do multiplicador: Este método utiliza um multiplicador baseado numa comparação com outras empresas do sector. O multiplicador é aplicado ao lucro da empresa (geralmente fixado no EBIT) ou ao volume de negócios para determinar o valor da empresa.

- Método do valor da substância: Este método baseia-se no cálculo do valor de todos os activos da empresa menos todas as dívidas e passivos. O valor resultante dá o valor da empresa. Este método é especialmente útil para empresas que não geram lucros elevados, mas que têm imensos activos fixos.

- Métodos específicos do sector: Existem métodos adicionais específicos do sector para determinar o valor de uma empresa com base nas circunstâncias específicas do sector e da empresa. No sector da tecnologia, por exemplo, o método do fluxo de caixa descontado (DCF) pode ser utilizado para determinar o valor dos fluxos de caixa futuros esperados. No sector retalhista, por outro lado, factores como as vendas por metro quadrado, a base de clientes e o conhecimento da marca são utilizados para avaliar o valor das empresas retalhistas. No sector médico e dos cuidados de saúde, podem ser utilizados na avaliação indicadores como o número de pacientes, o crescimento das receitas e a eficiência dos serviços médicos.

Calculadora do valor da empresa: Uma calculadora do valor da empresa pode ajudar a estimar o valor da sua empresa, tendo em conta vários factores como o volume de negócios, o EBITDA, o capital próprio e o potencial de crescimento. No entanto, o resultado tende a não ser aceite por uma autoridade fiscal.

6 dicas para poupar nos impostos

A sucessão de empresas é uma etapa importante no desenvolvimento de uma empresa. No entanto, há também algumas armadilhas fiscais a ter em conta. De seguida, encontrará algumas dicas sobre como pode poupar impostos durante a sucessão de empresas. Desde a isenção de opções até às doações vitalícias, existem várias formas de reduzir a carga fiscal e garantir uma transição suave da empresa. No entanto, é importante planear antecipada e cuidadosamente e procurar aconselhamento especializado para minimizar os riscos fiscais.

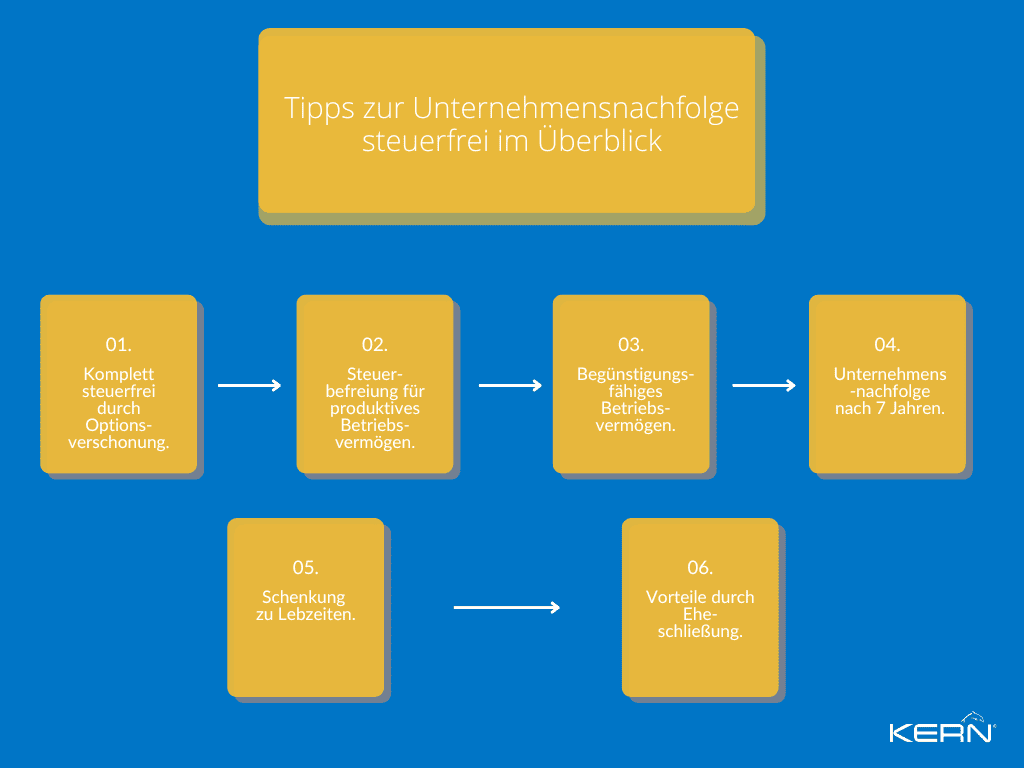

1. Completamente isento de impostos: isenção de opção

A isenção de opção é uma opção atractiva para a transferência isenta de impostos dos activos da empresa para a geração seguinte, mas requer determinadas condições. Os activos devem permanecer na empresa durante, pelo menos, sete anos e ser utilizados de forma produtiva. O regime também pode ser utilizado para a transmissão de acções de sociedades, mas aplicam-se regras diferentes. Se as condições estiverem preenchidas, até 100% dos activos da empresa podem ser transferidos com isenção de impostos.

2. Isenção fiscal para os activos produtivos das empresas

Os activos produtivos da empresa que o sucessor utiliza durante pelo menos cinco anos também podem ser transferidos com isenção de impostos. No entanto, existe um limite máximo de 5 milhões de euros que não pode ser ultrapassado.

3. activos elegíveis da empresa

Existem também vantagens fiscais no tratamento preferencial dos activos das empresas. Por exemplo, os activos elegíveis para tratamento fiscal preferencial, como os imóveis comerciais ou os imóveis residenciais ocupados pelo proprietário, são apenas parcialmente tributados.

4. Sucessão de empresas após 7 anos

O planeamento antecipado da sucessão empresarial é crucial para tirar partido dos benefícios fiscais. O ideal é começar a planear sete anos antes da transmissão prevista. Com efeito, só a partir desse momento é que os activos da empresa passam a ter privilégios fiscais e podem ser utilizados os subsídios. Além disso, o planeamento antecipado dá-lhe a oportunidade de transferir os activos da empresa para a geração seguinte a tempo de reduzir a carga fiscal.

5. Doação em vida

Uma doação em vida pode ser uma forma atractiva de poupar impostos sobre a sucessão empresarial. No entanto, há que ter em conta que certos montantes isentos de impostos não podem ser ultrapassados.

6. Vantagens através do casamento

O casamento também pode oferecer vantagens fiscais para a sucessão de empresas. Neste caso, por exemplo, existe um subsídio para o cônjuge que pode ser utilizado na transferência dos activos da empresa. Além disso, um acordo pré-nupcial pode ajudar a evitar armadilhas fiscais e a estruturar a sucessão de activos. No entanto, é importante procurar aconselhamento junto de um consultor fiscal ou de um advogado, a fim de compreender as possibilidades e os riscos fiscais envolvidos num casamento.

Conclusão

A estruturação fiscal da sucessão empresarial é um fator importante no planeamento da transferência de activos empresariais. Devem ser tidos em conta vários aspectos, como o património empresarial e o Regelverschonung.

O Regelverschonung permite que até 85% dos activos da empresa sejam transferidos com isenção de impostos no caso de uma sucessão empresarial. No entanto, a transferência deve cumprir determinados critérios, como a continuação da atividade e a dimensão da empresa.

O Regelverschonung pode ajudar a garantir que a transferência é economicamente viável para os herdeiros. O planeamento fiscal para a sucessão de empresas é complexo e requer um planeamento cuidadoso e aconselhamento de profissionais como os peritos da KERN.

Perguntas mais frequentes

A isenção de impostos para a sucessão de empresas é um benefício fiscal concedido quando uma empresa é transmitida a um herdeiro ou sucessor. O montante isento de impostos na Alemanha é atualmente de 500.000 euros por herança e de um milhão de euros no caso de transmissão a cônjuges ou parceiros civis registados.

O imposto sucessório pode ser reduzido de várias formas, por exemplo, através de doações em vida, da utilização de subsídios, da criação de fundações ou da transferência de bens para os beneficiários. No entanto, é importante ter em conta que cada um destes métodos tem certas limitações e condições, e que o aconselhamento profissional pode ajudar a escolher a melhor estratégia.

As taxas de imposto sobre as sucessões e as doações variam em função do grau de parentesco entre o testador ou o doador e o beneficiário. Na Alemanha, a taxa de imposto para os descendentes directos, ou seja, filhos e cônjuges, é de até 30 %, enquanto os parentes mais distantes e os não parentes podem ser tributados até 50 %.

O imposto sobre as sucessões é devido quando os bens passam para os herdeiros de uma pessoa após a sua morte. O imposto sobre as doações, por outro lado, é devido quando os bens são doados durante a vida de uma pessoa. Uma diferença importante entre os dois tipos de imposto é o facto de, no caso do imposto sucessório, só ser aplicável um subsídio a cada herdeiro, ao passo que, no caso do imposto sobre as doações, os subsídios só podem ser reclamados de dez em dez anos.

A isenção fiscal é uma vantagem fiscal que se aplica à sucessão de empresas. Garante que uma parte dos activos da empresa permanece isenta de impostos. Dependendo da dimensão da empresa e da duração da transmissão, até 100 por cento dos activos da empresa podem beneficiar da isenção fiscal.