Eine Firmenübergabe innerhalb der Familie kann eine gute Alternative zum Verkauf an Fremde sein. Doch es gibt viele rechtliche und steuerliche Aspekte zu beachten. In diesem Artikel erfahren Sie, welche Kosten und Steuern anfallen und wie Sie diese Herausforderungen bewältigen.

Lesen Sie in Kürze

- Welche Möglichkeiten es für eine Familienübergabe gibt

- Welche Kosten bei einer Übergabe zu zahlen sind

- Jak zmniejszyć te koszty

- Wie die Familienübernahme finanziert werden kann

Spis treści

Zmiana pokoleniowa: oddać czy lepiej sprzedać?

Alternatywy dla sukcesji biznesowej

Expertentipp: Betriebsübergabe noch zu Lebzeiten

Finanzierung der Firmenübernahme

Betriebsvermögen: Befreiung von der Erbschaftsteuer

Lista kontrolna: Czy pomyślałeś o wszystkim?

Zmiana pokoleniowa: oddać czy lepiej sprzedać?

Die Übertragung eines Unternehmens an die Familie kann eine komplexe und emotionale Angelegenheit sein, die eine sorgfältige Planung und Vorbereitung erfordert. Es gibt verschiedene Möglichkeiten, wie diese Übertragung erfolgen kann, abhängig von den Umständen des Unternehmens und den Zielen des Eigentümers.

Dwa najpopularniejsze sposoby to sprzedaż firmy lub darowizna.

Na stronie Sprzedaż przedsiębiorstwa verkauft der Inhaber seine Geschäftsanteile an einen Käufer und erhält im Gegenzug eine Kaufsumme. Der reale Ertrag ist in der Regel abzüglich der Steuern und Kosten, die im Zusammenhang mit dem Verkauf entstehen.

W przeciwieństwie do Prezent biznesowy eine unentgeltliche Übertragung des Unternehmens an eine andere Person, ohne dass eine Gegenleistung erbracht wird. Hierbei können jedoch auch steuerliche Aspekte zu beachten sein, da die Schenkung in der Regel als Schenkungssteuer behandelt wird.

Eine Schenkung kann jedoch auch aus emotionalen Gründen oder als Teil der Nachfolgeplanung in Betracht gezogen werden. Es ist wichtig, die individuellen Bedürfnisse und Ziele des Inhabers zu berücksichtigen und sorgfältig zu prüfen, welche Option am besten geeignet ist.

Darowizna z warunkami i bez warunków

Damit das Unternehmen in der Familie bleibt, ist die Schenkung eine beliebte Option. Es gibt jedoch einige wichtige Überlegungen und Entscheidungen zu treffen, insbesondere in Bezug auf die Bedingungen und Auflagen, die mit der Schenkung verbunden sind.

Z Darowizna bez warunków wird das Unternehmen einfach an die nächste Generation übertragen, ohne dass Bedingungen oder Einschränkungen gelten. Dies kann ein einfacher Prozess sein, der schnell und reibungslos abläuft, speziell, wenn die Familie eine starke Beziehung zueinander hat und das Vertrauen in die Fähigkeiten der Nachfolger besteht.

A Darowizna z warunkami bedeutet, dass bestimmte Bedingungen und Einschränkungen für die Übertragung des Unternehmens gelten. Diese können verschiedene Formen annehmen, je nach den Bedürfnissen und Zielen der Familie und des Eigentümers. Beliebte Auflagen sind zum Beispiel:

- Nutzungseinschränkung: Diese Auflage kann besagen, dass das Unternehmen in seiner derzeitigen Form bestehen bleibt oder für einen bestimmten Zweck verwendet werden muss. Zum Beispiel kann eine Auflage besagen, dass das Unternehmen für die nächsten zehn Jahre im Besitz der Familie bleiben und von den Erben betrieben werden muss.

- Klauzula ochronna: Diese Auflage besagt, dass bestimmte Vermögenswerte, wie Immobilien oder Maschinen, im Unternehmen bleiben oder Arbeitsplätze für einen festgelegten Zeitraum erhalten bleiben müssen.

- Inne rodzaje ograniczeń können auch Einschränkungen in Bezug auf die Übertragung von Anteilen an Dritte oder die Änderung des Firmennamens oder der Geschäftstätigkeit beinhalten. Es ist wichtig, die verschiedenen Arten von Auflagen und deren Auswirkungen sorgfältig zu prüfen, bevor eine Entscheidung getroffen wird.

Es ist ebenfalls wichtig, sicherzustellen, dass alle rechtlichen Anforderungen erfüllt sind und dass alle Steuern und Gebühren bezahlt werden. Eine Schenkung kann zudem Auswirkungen auf die persönlichen Finanzen des Eigentümers haben, insbesondere in Bezug auf die Schenkungssteuer und die Einkommensteuer.

Oszczędzaj pieniądze, robiąc prezent

Bei der Übertragung eines Unternehmens an die Familie durch Schenkung können bestimmte Strategien angewendet werden, um Steuern und Kosten zu minimieren. Eine Möglichkeit ist die Verwendung von Freibeträgen, die es dem Schenker ermöglichen, einen bestimmten Betrag ohne Steuerabzug zu übertragen.

Die Höhe des Freibetrags hängt vom Verwandtschaftsgrad ab und kann im Laufe der Zeit variieren.

Eine weitere Alternative ist die Nutzung von steuerlichen Vergünstigungen wie der Verschonungsregelung für Betriebsvermögen, die es ermöglicht, einen Teil des Unternehmensvermögens steuerfrei zu übertragen.

Um Geld zu sparen, ist es von Bedeutung, eine genaue Unternehmensbewertung durchzuführen, um den Wert des Unternehmens zu bestimmen.

Eine fehlerhafte Bewertung kann dazu führen, dass der Schenker oder die Beschenkten zu viel oder zu wenig Steuern zahlen müssen.

Es ist daher wichtig, sich von einem unabhängigen und erfahrenen Unternehmensbewerter beraten zu lassen, um eine genaue Bewertung zu gewährleisten. Eine professionelle Bewertung kann dazu beitragen, potenzielle Konflikte zwischen Familienmitgliedern zu vermeiden, die auf unterschiedlichen Vorstellungen über den Wert des Unternehmens beruhen.

Melden Sie sich für unser Webinar an: Die 7 teuersten Fehler bei der Unternehmensbewertung

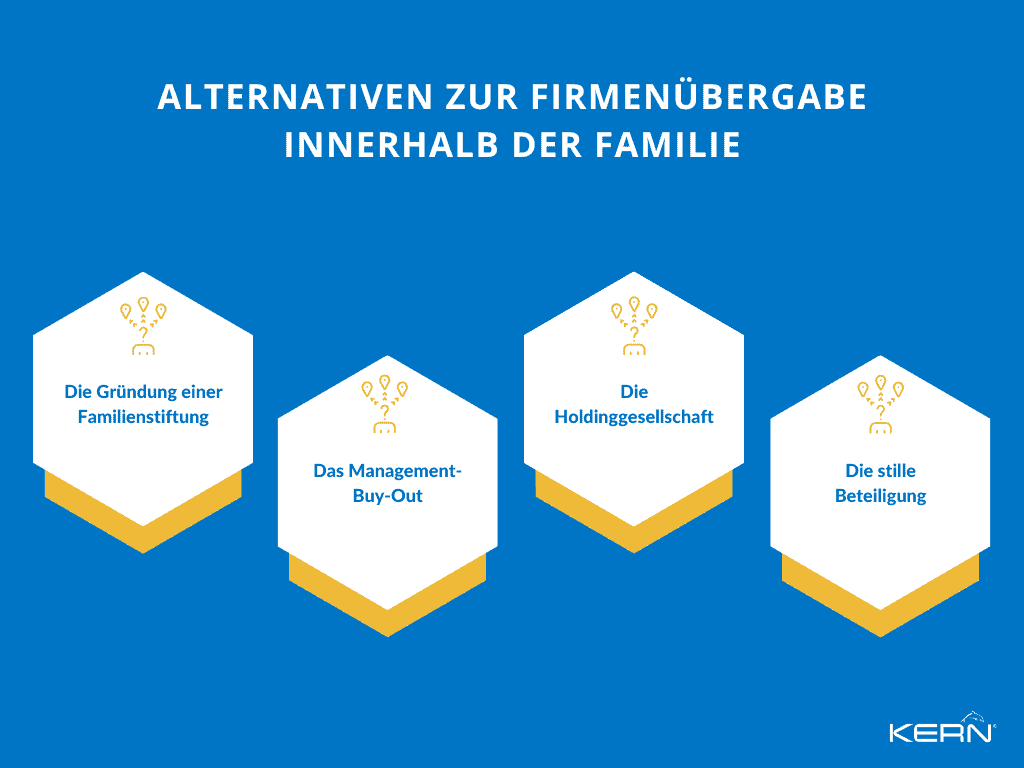

Alternatywy dla sukcesji biznesowej

Um ein Familienunternehmen an den Sohn oder die Tochter zu übertragen, gibt es noch weitere Möglichkeiten.

Eine davon ist die Gründung einer Familienstiftung, die den Betrieb verwaltet und das Vermögen an Familienmitglieder verteilt. Dies gibt dem Eigentümer Kontrolle über das Unternehmen und sichert gleichzeitig langfristigen Familienbesitz.

Eine alternative Option ist ein Management-Buy-Out, bei dem das Management die Firma von den Eigentümern erwirbt. Dies stellt sicher, dass das Unternehmen von Personen geleitet wird, die es gut kennen und erfolgreich führen können.

Spółka holdingowa kontrolowana przez rodzinę może utrzymać firmę we własności rodziny przez długi czas. Zapewnia to również korzyści podatkowe i majątkowe.

Eine stille Beteiligung kann das Unternehmen in der Familie halten, wenn zusätzliches Kapital benötigt wird und kein Familienmitglied das Kapital investieren kann. Allerdings hat der stille Teilhaber keine direkte Kontrolle über die Firma und die Bedingungen können nicht so vorteilhaft sein, wie andere Optionen.

Expertentipp: Betriebsübergabe noch zu Lebzeiten

Die Betriebsübergabe an die Familie noch zu Dożywotni ma kilka zalet.

- Der Übergeber hat die Kontrolle, wer die Nachfolge übernimmt

- Es können steuerliche Vorteile genutzt werden, die nur bei einer Übertragung zu Lebzeiten möglich sind

- Der Übernehmer kann vom Übergeber auf die Aufgabe vorbereitet werden

Die größten Kostenpunkte

Eine Betriebsübergabe innerhalb der Familie ist mit verschiedenen Kostenpunkten verbunden. Im Folgenden werden einige der wichtigsten Kosten aufgelistet:

Podatek od spadków

Bei einer Übertragung innerhalb der Familie, ist Erbschaftssteuer zu zahlen. Die Höhe der Steuer hängt von verschiedenen Faktoren ab, wie dem Wert des Unternehmens und der Verwandtschaftsbeziehung zwischen Übergeber und Übernehmer. Eine frühzeitige Planung kann dazu beitragen, die Erbschaftssteuerbelastung zu minimieren.

konsultanci podatkowi

Neben der Erbschaftssteuer fallen zudem Kosten für die Beratung und Unterstützung durch einen Steuerberater an. Ein erfahrener Steuerberater kann bei der Planung und Umsetzung der Unternehmensübergabe helfen, steuerliche Vorteile zu identifizieren und die Steuerbelastung minimieren. Die Kosten für einen Steuerberater hängen von verschiedenen Faktoren ab, wie dem Umfang der Beratung und der Stundenanzahl des Beraters. Es ist jedoch empfehlenswert, frühzeitig einen Steuerberater hinzuzuziehen, um die Geschäftsübergabe optimal zu planen und vorzubereiten.

Im Rahmen innerfamiliärer Prozesse sind Meinungsunterschiede oder auch Konflikte keine Seltenheit. Insoweit könnten auch Kosten für einen Coach oder Berater sehr sinnvoll sein und eine gute Investition in die Zukunft der Stabilität von Firma und Familie darstellen.

Prawnik, notariusz i lokalny sąd

Bei einer Unternehmensübergabe können Kosten für Anwälte, Notare und Gerichte entstehen. Diese Fachleute können bei der Vertragsgestaltung und der rechtlichen Absicherung der Übertragung helfen. Eine Übertragung erfordert die Beglaubigung der Verträge durch einen Notar und die Genehmigung durch das Amtsgericht. Die Kosten hängen vom Umfang der Übertragung ab. Eine umfassende Beratung durch Experten ist wichtig, um eine erfolgreiche Unternehmensübergabe innerhalb der Familie zu gewährleisten.

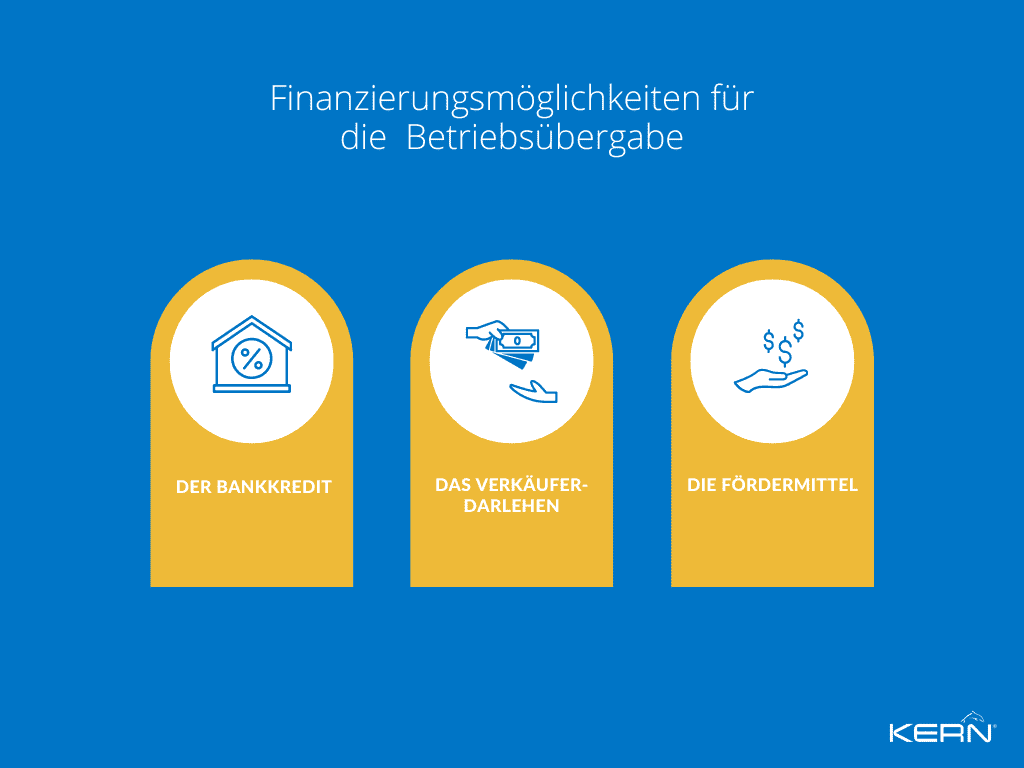

Finanzierung der Firmenübernahme

Wie soll nun die Betriebsübergabe finanziert werden? Dafür gibt es auch verschiedene Möglichkeiten, die bekannteste gehen wir nun durch:

Kredyt bankowy

Eine Möglichkeit ist die Aufnahme eines Bankkredits. Dabei wird das benötigte Kapital von einer Bank zur Verfügung gestellt und in der Regel mit einem festen Zinssatz über einen bestimmten Zeitraum zurückgezahlt.

Verkäuferdarlehen

Die zweite Möglichkeit ist ein Verkäuferdarlehen. Hierbei leiht der Verkäufer dem Käufer das Geld für die Übernahme des Unternehmens. Die Rückzahlung erfolgt in der Regel über einen längeren Zeitraum und kann individuell vereinbart werden. Das geht natürlich auch innerhalb einer Familie.

Fördermittel

Fördermittel können eine zusätzliche Option darstellen. Es gibt verschiedene Förderprogramme für Unternehmensnachfolgen, die finanzielle Unterstützung für die Übernahme von Unternehmen bereitstellen können. Dabei sind jedoch oft bestimmte Voraussetzungen zu erfüllen, wie eine bestimmte Unternehmensgröße oder der Erhalt von Arbeitsplätzen.

Betriebsvermögen: Befreiung von der Erbschaftsteuer

Um die Erbschaftssteuer zu sparen, gibt es bei einer Übertragung verschiedene Szenarien:

1. Przewidywana sukcesja: Eine vorweggenommene Erbfolge kann zu einer Reduzierung der Steuer führen. Hierbei überträgt der Unternehmensinhaber schon zu Lebzeiten einen Teil oder die gesamte Firma an seine Nachfolger. Dabei können Freibeträge genutzt werden, um die Steuerlast zu reduzieren.

2. Nutzung von Freibeträgen: Każdy spadkobierca ma indywidualną ulgę, która jest zwolniona z podatku od spadków. W przypadku darowizny przedsiębiorstwa w ramach rodziny, ponieważ Reforma podatku od spadków 2016 ein Freibetrag von 400.000 EUR. Darüber hinaus gibt es weitere Freibeträge, die in Abhängigkeit von der Verwandtschaftsbeziehung variieren können. So gibt es beispielsweise für Ehegatten einen höheren Freibetrag.

3. Steuerbefreiungen und -ermäßigungen: Es gibt spezielle Steuerbefreiungen und -ermäßigungen, die für Unternehmensübertragungen vorgesehen sind. So gibt es etwa die sogenannte „Bedürfnisprüfung“, bei der geprüft wird, ob der Erwerber die Firma aus eigener Kraft weiterführen kann. Wenn diese Bedingung erfüllt ist, kann eine Steuerbefreiung in Anspruch genommen werden. Und es gibt gesetzliche Rahmenbedingungen, die den Übertrag einer Unternehmung in der Familie fast komplett steuerfrei ermöglichen.

4. Verschonungsregelungen: Verschonungsregelungen können die Erbschaftssteuer reduzieren, indem ein Teil des Unternehmenswerts als „begünstigtes Vermögen“ von der Besteuerung ausgenommen wird. Die Regelungen gelten jedoch nur für gewerblich genutzte Betriebe und es müssen bestimmte Bedingungen erfüllt sein.

Es ist jedoch prinzipiell zu beachten, dass die Erbschaftssteuer nicht vollständig vermieden werden kann und dass es bei der Umsetzung der genannten Maßnahmen auf eine sorgfältige Planung und Durchführung ankommt. Es empfiehlt sich, frühzeitig einen Steuerberater oder Rechtsanwalt hinzuzuziehen, um eine optimale Gestaltung der Unternehmensübertragung und eine möglichst geringe Steuerlast zu erreichen.

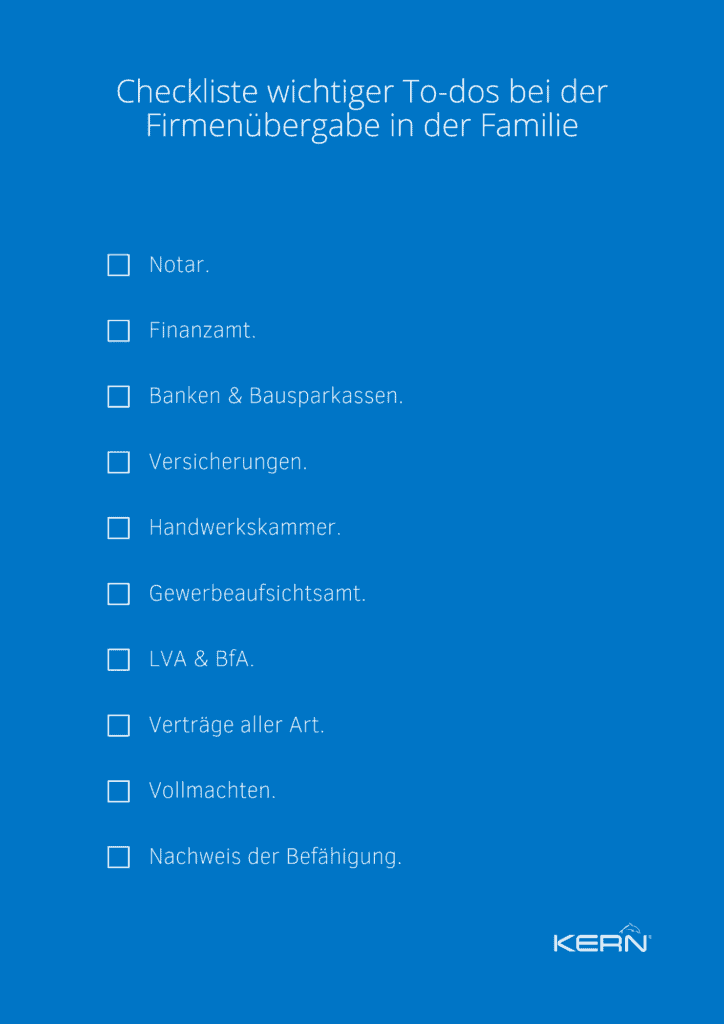

Lista kontrolna: Czy pomyślałeś o wszystkim?

1. notariusz: Wenden Sie sich frühzeitig an einen Notar und klären Sie Angelegenheiten, wie die Übertragung von GmbH-Geschäftsanteilen, Überschreibung von Grundstücken, Pflichtteilvereinbarungen, Schenkungs- und Erbvertrag sowie Auflagen. Diese Angelegenheiten gehören in den Bereich des Notars.

2. urząd skarbowy: Informieren Sie das Finanzamt über die Übertragung des Unternehmens und beantragen Sie eine neue Steuernummer für den Nachfolger.

3. banki/kasy oszczędnościowo-budowlane: Ändern Sie Konten und Daueraufträge auf den Nachfolger und ordnen Sie Sicherheiten und Bürgschaften neu. Übernehmen oder begleichen Sie Kreditverpflichtungen und überprüfen Sie die dinglichen Sicherheiten im Grundbuch. Beantragen Sie bei Bedarf Freigabe von Ersatzsicherheiten und Löschungsbewilligungen für Grundschulden.

4. ubezpieczenia: Melden Sie betriebliche Versicherungen, wie Feuer-, Haftpflicht- und Wasser-Versicherungen auf den Nachfolger um und bestehen Sie auf schriftliche Bestätigung.

5. urząd pracy, miasto, gmina, stowarzyszenie ubezpieczeń od odpowiedzialności cywilnej pracodawców: Geben Sie die Betriebsänderung an.

6. izba rzemieślnicza/ izba przemysłowo-handlowa: Ponowna rejestracja spółki.

7. inspekcja pracy: Geben Sie die Änderungsmeldung ab.

8. Landesversicherungsanstalt für Arbeiter (LVA) und Bundesversicherungsanstalt für Angestellte (BfA): Machen Sie eine Mitteilung zur Betriebsänderung.

9. Verträge aller Art: Überprüfen und ändern Sie Verträge, wie Leasing-, Pacht-, Miet-, Handelsvertreter-, Lieferanten- und Kundenverträge. Kündigen und schließen Sie Verträge bei Bedarf neu ab.

10. pełnomocnictwo, prokura, prokura handlowa: Überprüfen und ändern Sie diese und beachten Sie, dass alle Verträge und Vollmachten der Firma auf Aktualität hin zu überprüfen sind.

11. Nachweis der Befähigung: Stellen Sie sicher, dass bei einer zulassungspflichtigen Branche die Zulassung und Befähigungsnachweise des Nachfolgers vorhanden und aktuell sind. Sorgen Sie bei Bedarf für eine Aktualisierung.

Wniosek

Wenn Sie planen, Ihr Unternehmen innerhalb der Familie zu übergeben, gibt es viele steuerliche und rechtliche Aspekte zu beachten. Eine sorgfältige Planung und Vorbereitung ist unerlässlich.

Die beiden beliebtesten Möglichkeiten sind die Unternehmensschenkung und der -verkauf. Wenn Sie sich für die Schenkung entscheiden, müssen Sie bestimmte Bedingungen und Einschränkungen berücksichtigen, um sicherzustellen, dass das Unternehmen in der Familie bleibt. Es ist auch wichtig, alle rechtlichen Anforderungen zu erfüllen und alle Steuern und Gebühren zu bezahlen.

Um sicherzustellen, dass Sie alle Aspekte bei der Übergabe Ihres Unternehmens innerhalb der Familie berücksichtigen, empfehlen wir Ihnen, sich an KERN zu wenden, Experten für die Beratung bei Firmenübergaben innerhalb der Familie.

Häufige Fragen und Probleme

Was ist der Pflichtteilsergänzungsanspruch?

Der Pflichtteilsergänzungsanspruch ist ein Anspruch, den ein Pflichtteilsberechtigter (Erbe) geltend machen kann, wenn der Erblasser zu Lebzeiten Schenkungen getätigt hat, die den Pflichtteil mindern.

Czym jest annuitet ceny zakupu?

Bei der Verrentung des Kaufpreises handelt es sich um eine Finanzierungsmethode, bei der der Käufer des Unternehmens den Kaufpreis nicht auf einmal, sondern in Raten zahlt. Dabei vereinbaren Käufer und Verkäufer, dass der Kaufpreis über einen bestimmten Zeitraum hinweg in regelmäßigen Zahlungen beglichen wird, wobei die Zahlungen zuzüglich Zinsen erfolgen. Emotional birgt eine solche Regelung enorme Risiken zwischen den Generationen, besonders dann, wenn der wirtschaftliche Erfolg ausbleibt und die “Rente” gefährdet ist.

Nie zapomnij: Zabezpieczenie seniora w podeszłym wieku

Po sprzedaży firmy senior może zostać zabezpieczony finansowo poprzez wypłatę świadczenia emerytalnego, odprawy lub dożywotniej renty.

Co zrobić, gdy szef firmy nie może odpuścić?

Wenn der Firmenchef Schwierigkeiten hat, loszulassen, kann es hilfreich sein, eine klare Übergabestrategie zu entwickeln, bei der der Nachfolger zunehmend Verantwortung übernimmt. Eine externe Beratung kann ebenfalls nützlich sein, um den Übergangsprozess zu erleichtern.

Und wenn die Kinder nicht übernehmen möchten?

In diesem Fall kann der Unternehmer andere Optionen in Betracht ziehen, wie einen externen Käufer suchen, das Unternehmen an ein Management-Team übergeben oder das Unternehmen schrittweise über einen Zeitraum von mehreren Jahren zu verkaufen. Eine Beratung durch Experten kann dabei helfen, die bestmögliche Lösung zu finden.