Was ist ein Earn Out?

Ein Earn‑Out ist eine Klausel im Acordo de compra da empresa bei Transacções empresariais, bei der ein Anteil des Kaufpreises erst zu einem späteren Zeitpunkt ausgezahlt wird, wenn vorher vertraglich festgelegte operative oder finanzielle Bedingungen eingetreten sind.

Im Rahmen von Firmenverkäufen sorgt ein Earn‑Out dafür, dass der Preço de compra sowohl die aktuelle Lage als auch die künftige Entwicklung des Unternehmens widerspiegelt. Dazu wird der Gesamtpreis in einen fixen Betrag (fällig beim Closing) und einen variablen Anteil aufgeteilt, der erst nach Eintritt zuvor definierter operativer oder finanzieller Kennzahlen ausgezahlt wird. Dieses Modell reduziert Bewertungs‑Unsicherheiten, bindet den Verkäufer an den weiteren Unternehmenserfolg und schafft für beide Seiten einen fairen, leistungsabhängigen Ausgleich.

Não tem muito tempo para ler? Um resumo compacto de tudo o que precisa de saber sobre Earn Out:

- As cláusulas de reembolso são utilizadas quando as partes no contrato têm unterschiedliche Einschätzungen des Kaufpreises possuir.

- O que são pagamentos earn-out? Ein Teil des Kaufpreises wird zu einem späteren Zeitpunkt entrichtet.

- O pagamento pendente é normalmente von wirtschaftlichen Entwicklungen des Betriebs abhängig feito.

- Es existieren keine rechtlichen Einschränkungen für die Earn Out Zahlung, sodass Spielraum besteht.

- Uma cláusula de earn-out comporta igualmente riscos, tais como manipulação deliberada do desenvolvimento das empresas com o objetivo de reduzir os pagamentos.

Definição de Earn Out

A Ganhar fora é um nachgelagerter, zusätzlicher und häufig variabler Kaufpreisbestandteil. Die Earn Out Zahlung ist mit einem ungewissen zukünftigen Ereignis verknüpft. Bei diesem Ereignis handelt es sich in der Regel um Erträge, respektive die zukünftige Ertragsentwicklung des Unternehmens.

Ganhar o alemão: Der Begriff „Earn Out“ lässt sich ins Deutsche als „nachträgliche Kaufpreiszahlung“ oder „erfolgsabhängige Kaufpreiszahlung“ übersetzen.

Cláusula de aquisição na aquisição de uma empresa

Através de uma cláusula de earn-out no Acordo de compra da empresa einigen sich Käufer und Verkäufer darauf, dass nicht der komplette Preis, sondern nur ein gewisser Teil bei Übergang der Anteile bezahlt wird. Estas cláusulas são particularmente importantes em casos complexos Transacções empresariais üblich, wo die zukünftige Entwicklung des Unternehmens und damit der endgültige Wert des Unternehmens zum Zeitpunkt des Verkaufs nicht eindeutig feststehen. Der andere Teil des Kaufpreises wird beim Aquisição de empresas später beglichen.

Exemplo de ganho

Um die Anwendung einer Earn Out Regelung zu veranschaulichen, betrachten wir folgendes Beispiel: Ein Unternehmen wird zum Preis von 2 Millionen Euro verkauft. Der Verkäufer und der Käufer vereinbaren, dass 1,5 Millionen Euro sofort bezahlt werden und die restlichen 500.000 Euro als Earn Out abhängig von der Erreichung bestimmter Umsatzziele im nächsten Geschäftsjahr. Sollte das Unternehmen die festgelegten Umsatzziele erreichen oder übertreffen, wird der Earn Out Betrag vollständig ausgezahlt. Verfehlt das Unternehmen diese Ziele, reduziert sich der Earn Out Betrag entsprechend oder entfällt ganz.

Earn-Out-Klausel Muster

Nachfolgend ein vereinfachtes Muster einer Earn-Out-Klausel, das als Ausgangspunkt für individuelle Anpassungen dienen kann:

Earm-Out-Klausel

Der Käufer verpflichtet sich, dem Verkäufer einen zusätzlichen Kaufpreis (Earn-Out) zu zahlen, sofern das Unternehmen innerhalb von 24 Monaten nach dem Closing einen EBITDA von mindestens 1.000.000 € erzielt. Die Höhe des Earn-Out beträgt 20 % des Betrags, der den genannten Schwellenwert übersteigt, maximal jedoch 250.000 €. Die Berechnung erfolgt auf Basis des geprüften Jahresabschlusses. Die Auszahlung erfolgt innerhalb von 30 Tagen nach Feststellung des Jahresabschlusses.

Dieses Muster berücksichtigt zentrale Elemente wie den Bemessungszeitraum, die Erfolgskennzahl (EBITDA), die Berechnungsformel und die Zahlungsmodalitäten. Es dient als Grundlage und sollte an die spezifischen Gegebenheiten des jeweiligen Unternehmens und der Transaktion angepasst werden.

Individuelle Anpassung und rechtliche Beratung

Es ist wichtig zu betonen, dass Musterklauseln lediglich als Orientierung dienen. Jede Unternehmenskauftransaktion ist einzigartig, und daher sollte die Earn-Out-Klausel individuell angepasst werden. Eine rechtliche Beratung ist unerlässlich, um sicherzustellen, dass alle Aspekte korrekt und rechtssicher formuliert sind.

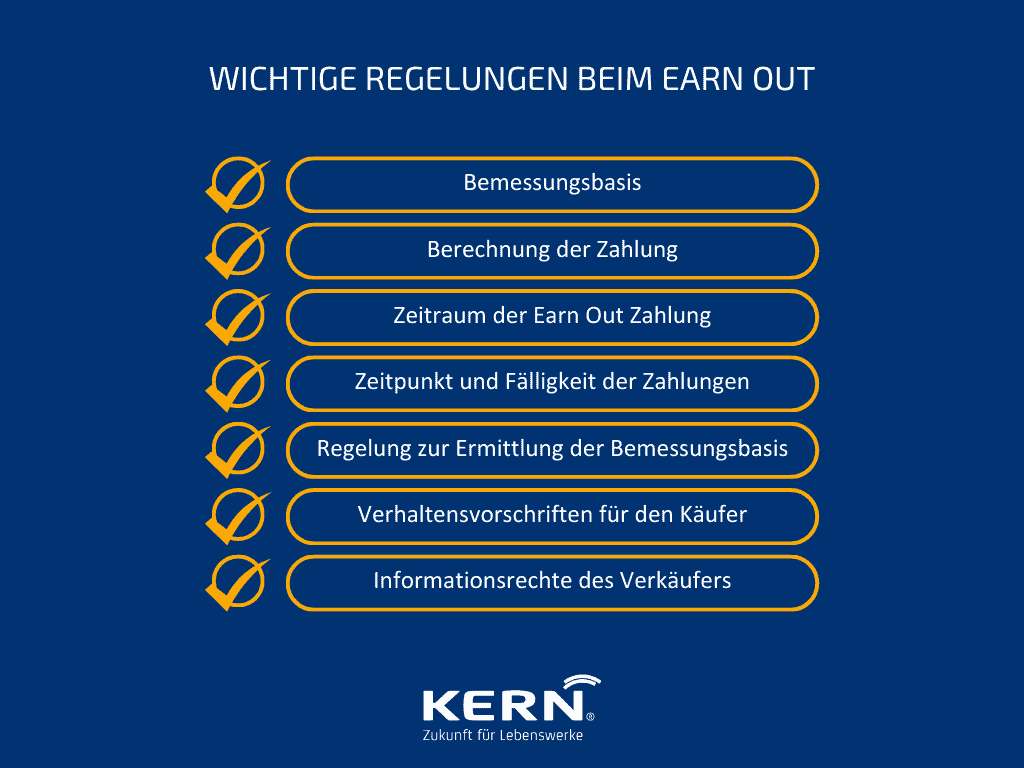

Wichtige Bestandteile einer Earn-Out-Klausel

Beim Entwurf einer Earn-Out-Klausel sollten folgende Punkte klar definiert werden:

- Bemessungsgrundlage: Welche Kennzahlen (z. B. Umsatz, EBITDA, EBIT) sind relevant?

- Zeitraum: Über welchen Zeitraum wird die Leistung gemessen? Der Zeitraum des Earn Outs legt die Dauer der Regelung fest. Üblicherweise wird eine Earn Out Periode von 2 bis 3 Jahren, maximal 5 Jahren festgelegt. Bei einer längeren Dauer, respektive längeren Prognosen, wird die Eintrittswahrscheinlichkeit immer geringer. Zu viele Faktoren spielen bei der Unternehmensentwicklung eine Rolle, die im Voraus nicht berücksichtigt werden können. Dazu kommt, dass der Einfluss des neuen Eigentümers auf das Unternehmen und dessen Entwicklung im Laufe der Jahre immer weiter zunimmt.

- Berechnungsmethode: Wie wird der Earn-Out genau berechnet? Die Grundlage für die Earn Out Berechnung é em regra a EBITDA (der Gewinn, der sich aus der gewöhnlichen Geschäftstätigkeit eines Unternehmens ergibt, ohne Berücksichtigung von Zinsen, Steuern, Abschreibungen und sonstigen Finanzierungsaufwendungen).

- Zahlungsmodalitäten: Wann und wie erfolgt die Auszahlung?

- Informationsrechte: Welche Rechte hat der Verkäufer hinsichtlich der Einsicht in relevante Unterlagen?

- Sicherheiten: Gibt es Garantien oder Sicherheiten für die Zahlung des Earn-Out?

Eine sorgfältige Ausarbeitung dieser Punkte minimiert das Risiko von Streitigkeiten und stellt sicher, dass beide Parteien klare Erwartungen haben.

O que é um modelo de earn-out?

Neben den klassischen Earn Out Klauseln existieren spezifischere Earn Out Modelle, die auf die individuellen Bedürfnisse der Vertragsparteien zugeschnitten sind.

Ein Earn Out Modell ist eine spezifische Vereinbarung innerhalb eines Unternehmenskaufvertrags, die genau festlegt, wie der Earn Out strukturiert ist. Es bestimmt die Bedingungen für zusätzliche Zahlungen, beispielsweise das Erreichen bestimmter finanzieller Ziele oder Meilensteine, die das Unternehmen nach der Übernahme erfüllen muss.

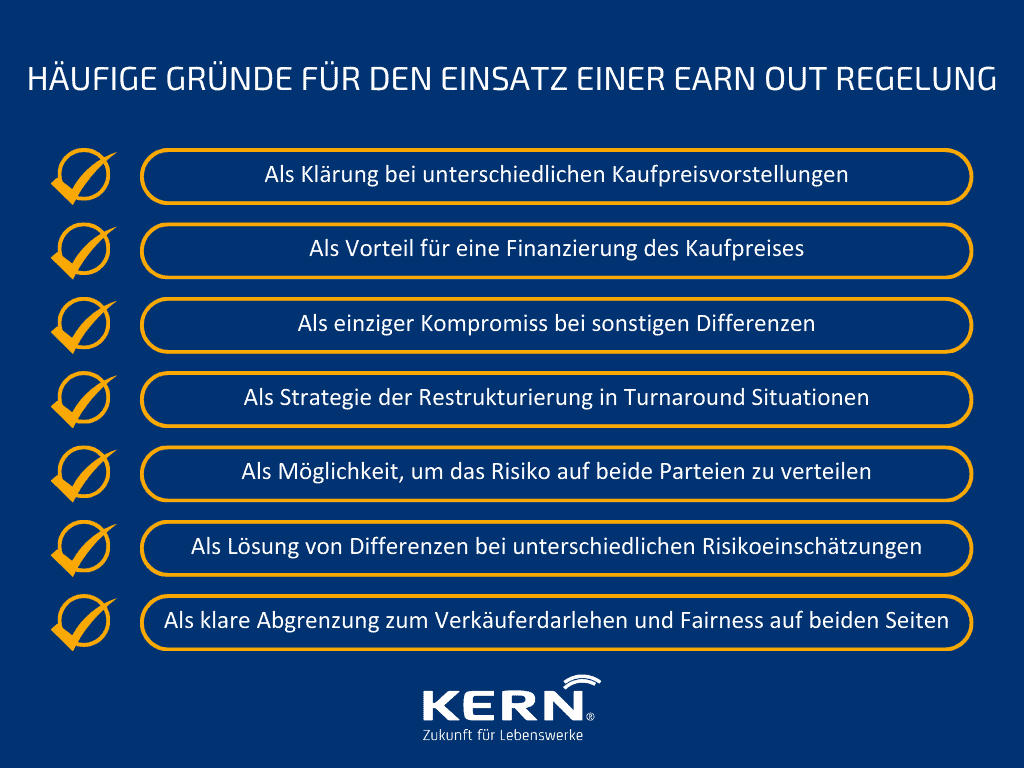

Quando é que um sistema de “earn out” entra em ação?

Um sistema de earn out pode ser utilizado quando Käufer und Verkäufer abweichende Vorstellungen vom Kaufpreis des Unternehmens ter.

Mehrerlösklausel respektive Besserungsschein

Dies ist ein besonderer Fall einer Earn Out Klausel: Der Käufer verpflichtet sich in dem Fall einer Veräußerung des Unternehmens, vor der Umsetzung der vereinbarten Regelungen, zur Earn Out Zahlung.

Perigos

Bei einer Earn Out Regelung läuft der Verkäufer der Gefahr des Missbrauchs auf. Da das Unternehmen bereits wirtschaftlich und rechtlich an den Käufer übergegangen ist, hat er die Möglichkeit, die Bemessungsgrundlage für die Earn Out Regelungen maßgeblich zu beeinflussen.

Vorteile und Nachteile aus Sicht Verkäufer und Käufer

Vorteile für den Verkäufer:

Der Verkäufer kann durch eine Earn Out Regelung einen insgesamt höheren Kaufpreis erzielen.

Wenn die Kennzahlen sogar über den Planungen liegen und Nachzahlungen vereinbart worden sind, kann der Kaufpreis in Summe deutlich höher liegen.

Nachteile für den Verkäufer:

Da der Verkäufer bei Unternehmensverkäufen keinen Einfluss mehr auf die Entwicklung des Unternehmens hat, kann der Käufer den wirtschaftlichen Erfolg hemmen, sodass das Unternehmen in dem vorgegebenen Zeitpunkt kein wirtschaftliches Wachstum vorzeigen kann.

Der Verkäufer trägt das Bonitätsrisiko für den Käufer, da der nachgelagerte Kaufpreis nachrangig behandelt wird. Dieses Risiko kann allerdings durch eine entsprechende Sicherung, respektive Finanzierungszusage des Earn Out, sichergestellt werden.

Vorteile für den Käufer:

Os acordos de aquisição reduzem o Risiko einer Fehleinschätzung bei der Avaliação de empresas.

Wenn die Kennzahlen sogar über den Planungen liegen und Nachzahlungen vereinbart worden sind, kann der Kaufpreis in Summe deutlich höher liegen.

Nachteile für den Käufer:

Durch eine Earn Out Regelung hat der Käufer keine Möglichkeit, einen fixen Risikoabschlag bei der Unternehmensbewertung vorzunehmen und den Kaufpreis so zu reduzieren.

Er kann durch die Earn Out Klauseln Einschränkungen in seiner Handlungsfreiheit haben, die für das Unternehmen nachteilig sein können.

Falls Sie als Käufer noch kein interessantes Kaufobjekt gefunden haben, helfen wir Ihnen mit unserer jahrelangen Erfahrung gerne weiter.

Verkäuferdarlehen als Alternative

Sind sich Käufer und Verkäufer grundsätzlich über den Kaufpreis einig und besteht der Grund für die Earn Out Regelung nur darin, dass der Käufer zum Zeitpunkt des Kaufes nicht in der Lage ist, den gesamten Kaufpreis zu zahlen, sollte über eine Alternative nachgedacht werden.

Este Alternative kann ein Verkäuferdarlehen sein. In diesem Fall stundet der Verkäufer dem Käufer einen Teil des Kaufpreises.

Die steuerliche Behandlung bei Earn-Out-Klauseln

Verkauft ein Verkäufer sein Unternehmen, muss der daraus resultierende Gewinn zum Zeitpunkt der Eigentumsübertragung an den Käufer vollständig versteuert werden, unabhängig davon, wann der Kaufpreis gezahlt wird. Earn Out Zahlungen hingegen werden erst zum Zeitpunkt ihrer tatsächlichen Auszahlung versteuert. Dies kann steuerliche Vorteile bieten, besonders wenn die Zahlungen über mehrere Jahre verteilt sind. Sollte der Kaufpreis nachträglich reduziert werden, kann dies steuermindernd wirken.

Conclusão

Eine Earn Out Klausel kann sinnvoll sein, wenn Verkäufer und Käufer unterschiedliche Preisvorstellungen haben. Hier kann die Earn Out Regelung helfen, diese zu überbrücken.

No entanto, há que ter em conta que existem keine rechtlichen Vorgaben für eine Earn Out Klausel e que esta pode ser correspondentemente extensa.

In jedem Fall ist darauf zu achten, dass die Ausgestaltung der Earn Out Regelung alle wichtigen Aspekte berücksichtigt. Nur so kann das Konfliktpotenzial zwischen Käufer und Verkäufer reduziert und sichergestellt werden, dass es zukünftig nicht zu Streitereien kommt.