A venda de acções da GmbH está associada a inúmeras exigências do legislador e depende de muitos aspectos diferentes.

Já neste ponto, é útil notar que este artigo tem como objetivo delinear um processo simples e de modo algum um Aconselhamento e apoio alargados para o Processo de F&A pode ou gostaria de substituir.

Este artigo começa com um exemplo fictício em que o vendedor ou acionista pretende vender uma percentagem das suas acções de uma sociedade de responsabilidade limitada e não se parte do princípio de que se trata de uma venda 100%, o que, na realidade, seria um caso clássico Venda da empresa e cuja descrição ficcional teria um alcance muito maior na descrição.

Índice

Um exemplo típico de venda de acções de uma sociedade de responsabilidade limitada seria um potencial litígio ou desacordo aberto entre os respectivos sócios. Nos casos mais comuns, a venda de acções de uma sociedade de responsabilidade limitada é feita aos sócios da sociedade ou a um terceiro específico, e é sobre isso que este artigo pretende esclarecer.

No caso de uma venda da GmbH de 100 % das acções da empresa, recomendamos o artigo Vender empresa.

Sugestão: Se quiser vender as suas acções da GmbH, terá certamente de enfrentar algumas questões fiscais e jurídicas. Este guia ajudá-lo-á a obter uma primeira orientação. Se quiser evitar riscos no seu caso específico e poupar custos e impostos, contacte-nos, teremos todo o prazer em ajudá-lo.

Solicitar consulta inicial agora ou consulte o nosso Consultoria de venda de empresas

1. vender acções da GmbH: Avaliação

De um modo geral, é de notar que para a venda das acções da GmbH, se for caso disso, a Consentimento da empresa e está sujeita a execução notarial. A venda será confirmada na assembleia geral de accionistas.

Este artigo não entra em pormenores sobre os possíveis procedimentos de avaliação, que são principalmente efectuados por peritos certificados e autorizados em matéria fiscal, jurídica ou de fusões e aquisições, por exemplo. Um dos procedimentos mais importantes e mais utilizados é a abordagem de capitalização dos rendimentos de acordo com o IDWS1. Para mais informações sobre os procedimentos de avaliação, consultar aqui: Calcular o valor da empresa.

O método dos lucros capitalizados acima referido ou o método EBIT (fator múltiplos) é frequentemente utilizado para determinar o valor atual das acções da empresa. No caso das grandes empresas e dos grupos de empresas, o Método do fluxo de caixa atualizado. No método EBIT (EBIT=Earnings Before Interest and Taxes), por exemplo, a avaliação baseia-se nos resultados líquidos antes de juros e impostos e é multiplicada por um fator. Uma vez que é difícil comparar as características individuais dos modelos empresariais das médias empresas em particular, o método do fator multiplicador deve ser sempre encarado com um certo grau de “imprecisão”.

Para o ilustrar, apresentamos um exemplo com montantes fictícios e um excedente anual de 100 000 euros:

Rubrica 1.) + Resultado líquido do exercício: 100 000 euros

Rubrica 2.) + Despesas fiscais: 10 000 euros

Número 3.) - Reembolsos de impostos: 20 000 euros

Item 4.) + Despesas de juros (financiamento) 7.000 euros

Rubrica 5.) - Receitas de juros 4.000 euros

Resultado: 93 000 euros

No entanto, é importante notar que um Avaliação sem relação direta obrigatória com um possível preço de compra e que, por conseguinte, podem ser vistas independentemente umas das outras.

Venda das acções da GmbH ao valor nominal

Se, por exemplo, um acionista decidir vender as suas acções ao comprador pretendido pelo valor nominal - ou seja, por vezes muito abaixo do valor real - não existem restrições legais. No entanto, se o preço das acções for manifestamente baixo, uma autoridade fiscal pode também presumir que se trata de uma doação oculta e, se necessário, questioná-la-á. Se a transmissão for efectuada por um fiduciário, a revenda também será feita pelo valor nominal.

Deve ser dada atenção ao Diferença para as acções da empresa ou a venda de acções da empresaque é aqui representada apenas com uma explicação simples. A quota da empresa é, entre outras coisas, a parte que um acionista fez como contribuição para a empresa como um todo e refere-se aos activos da empresa, ou seja, uma parte da contribuição. As acções da empresa referem-se a acções da empresa, por exemplo, a “empresa” tem cinco accionistas e cada acionista tem a mesma ação ou a avaliação é feita, por exemplo, de acordo com as partes contribuídas do capital social original.

As acções da GmbH podem ser vendidas abaixo do seu valor?

Em princípio e de um ponto de vista jurídico geral, nada obsta a que as acções da GmbH sejam vendidas por um preço inferior ao seu valor. No entanto, devem ser tidos em conta eventuais especificações e aspectos dos estatutos que tenham estipulado determinados requisitos. Pode tratar-se, por exemplo, de especificações relativas ao direito de preferência para os accionistas existentes da empresa e de possíveis modalidades de pagamento, como o curso dos pagamentos e outros pontos específicos no caso de uma venda.

2. negociações e acordo de compra das acções da GmbH

A concretização da venda de acções está associada a inúmeros aspectos jurídicos e fiscais. Por isso, recomenda-se o recurso a consultores ou a um advogado, no interesse do próprio. Durante a negociação, como é óbvio, o Competência do vendedor que se baseará principalmente numa avaliação de acordo com os métodos mencionados acima no artigo e que, certamente, também tomará decisões com base nas condições de mercado e na sua própria experiência.

Naturalmente, as circunstâncias temporais da venda desempenham aqui um papel essencial, bem como o prazo associado a um processamento rápido ou lento da venda pretendida. Para a preparação do contrato de compra e venda, circulam inúmeros modelos padrão, alguns dos quais estão sujeitos a uma taxa, mas que devem ser considerados como informação ou como uma recomendação orientadora. Para o contrato de compra e venda final, recomenda-se vivamente a contratação de um advogado ou notário experiente em fusões e aquisições.

Auditoria de empresas: diligência devida

A fase de due diligence é uma forma detalhada de avaliação de uma substância, que tem lugar, por exemplo, antes da aquisição de uma empresa ou de acções. Esta Avaliação dos riscos é essencialmente confiada a peritos do sector, a uma sociedade de advogados, a um consultor fiscal ou a um auditor.

O objetivo desta avaliação é garantir que as informações prestadas são correctas, por exemplo, aquando da aquisição de acções de uma sociedade de responsabilidade limitada, e identificar eventuais riscos. O Diligência devida é também a avaliação da diligência devida. Neste processo, a empresa ou uma pessoa é analisada e avaliada em pormenor no que diz respeito às circunstâncias económicas, jurídicas e financeiras. Para este efeito, após a análise, o perito encarregado faz também uma avaliação ou recomendação do possível preço de compra.

Para mais informações sobre este ponto importante no caminho para o Acordo de compra da empresa recomendamos o nosso artigo sobre o Lista de controlo da diligência devida.

3. conclusão e transferência das acções da empresa e pagamento

Em princípio, nada impede a venda das acções. A venda realizar-se-á em conformidade com os requisitos legais, como uma chamada Cessão das acções de uma GmbH por meio de um contrato de compra e venda ou outros negócios jurídicos no âmbito do direito das obrigações. No entanto, a liquidação deve ser efectuada por intermédio de um terceiro responsável, como um advogado ou um consultor fiscal, a fim de garantir o cumprimento de todas as disposições legais.

Um obstáculo a uma venda adequada das acções pode ser, em especial, um ponto enumerado nos respectivos estatutos que deve ser respeitado. Pode tratar-se, por exemplo, da obrigação de dar preferência a um terceiro no direito de venda.

A variante mais comum para o pagamento e a utilização de peritos externos é o depósito numa conta de garantia e a subsequente transferência dos valores para o vendedor.

As acções da GmbH podem ser vendidas sem um notário?

A venda das acções da GmbH constitui um contrato ao abrigo do direito das obrigações e, por isso, é inevitável a intervenção de um notário, uma vez que é assumida uma obrigação de cessão. Assim, uma conclusão conforme só pode ter lugar sob a forma de um ato notarial.

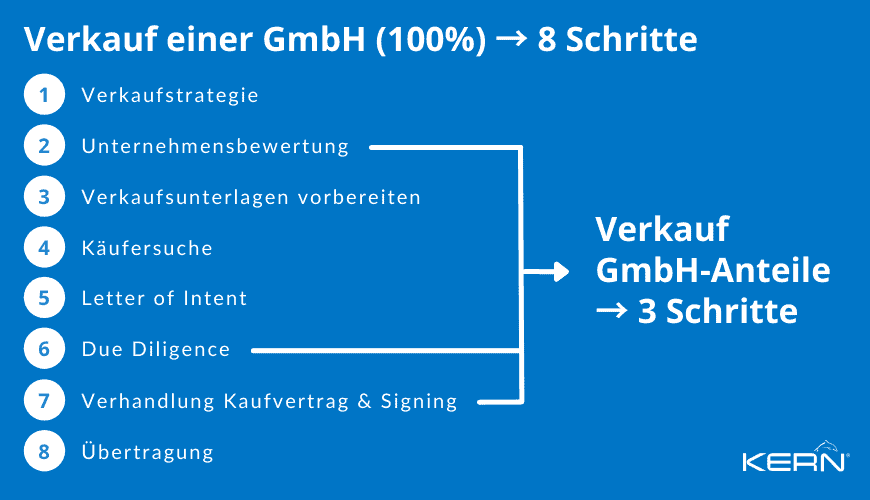

A lista de procedimentos que se segue representa uma aplicação básica e pode, naturalmente, variar na realidade

Processo de venda Venda de acções:

1. acordo de confidencialidade ? Acordo de não divulgação

2. carta de intenções ? Carta de Intenções

3. diligência devida

4. Contrato de compra de acções da GmbH

5. nomeação do notário e pagamento do preço de compra

6. transferência das acções da GmbH ? Encerramento

7. inscrição no registo comercial

Modalidades de pagamento (o que deve ser considerado?): A transmissão das acções da GmbH só se efectua após o pagamento integral do preço de compra acordado.

Pagamento único: Regra geral, o preço total da compra é devido no momento da marcação notarial e, nos casos mais comuns, já foi depositado numa conta de garantia do notário numa fase inicial.

Pagamento em prestações: Podem também ser efectuados pagamentos parciais ou pagamentos baseados no desempenho (dependendo do acordo), que são contratualmente fixados e baseados em parâmetros concretos, tais como o volume de negócios ou as receitas no futuro. Devem ser observadas várias regulamentações fiscais, como por exemplo a forma como os pagamentos podem ser declarados.

Que custos são previsíveis?

Nos casos mais comuns, deve ser calculada uma hora de perito entre 200 e 400 euros para a preparação e apoio de uma diligência devida. Este valor é apenas uma orientação e pode também ser acordado como uma taxa fixa. Dependendo do âmbito da due diligence, é de esperar uma duração média de, pelo menos, catorze dias até várias semanas, o que resulta num custo de, pelo menos, cinco dígitos. Além disso, podem ser efectuados investimentos adicionais para consultas e honorários.

No caso de uma aquisição de acções no âmbito de estruturas de accionistas conhecidas, estas despesas podem também ser divididas entre si, se necessário.

Ao adquirir as acções da GmbH através de um financiamento bancário, pode esperar-se o seguinte cerca de 3 a 8 por cento como custos acessórios para a transação de compra No caso do processamento notarial, são acrescentados os honorários fixos do legislador e o pagamento das actividades de execução e de aconselhamento do notário.

Venda de acções da GmbH: Impostos

O produto da venda de acções da GmbH é abrangido pelo rendimento de bens de capital e, por conseguinte, é tributável. No entanto, isto deve ser esclarecido individualmente com um consultor fiscal.

No que respeita às deduções fiscais, o montante da participação é determinante. Por exemplo: Se o vendedor detiver 1 por cento ou mais da GmbH, aplica-se o chamado procedimento de rendimento parcial e, portanto, 60 por cento do lucro é tributável. Para participações inferiores a 1 por cento, aplica-se o chamado imposto final com retenção na fonte.

Em primeiro lugar, existem também diferenças no que respeita à tributação. Por exemplo, no caso da venda de acções, isso depende de quem é o acionista da GmbH. Segue-se uma breve lista:

| Particulares | cerca de 25 por cento de imposto sobre o rendimento |

| Sociedades unipessoais/sociedades de pessoas | 25 por cento de imposto sobre o rendimento mais imposto sobre o comércio |

| GmbH/Sociedade gestora de participações sociais | 1,5 por cento de imposto sobre as sociedades e o comércio |

Mais sobre o tema: Na nossa contribuição Venda de impostos da GmbH damos-lhe 8 dicas para uma tributação óptima!

Jurídico, riscos e responsabilidade

A vantagem decisiva de uma sociedade de responsabilidade limitada reside nos requisitos de responsabilidade, o que significa que, em geral, apenas a sociedade é responsável, sem a responsabilidade pessoal dos accionistas. Os accionistas só são responsáveis pelas Aumento do capital social acordado nos estatutos.

A salvaguarda geral durante a execução é efectuada por um advogado contratado pessoalmente que prepara um projeto de contrato de acordo com as especificações desejadas e o apresenta à parte compradora. Este procedimento tem a vantagem de permitir que, apesar de uma análise cuidada, as cláusulas de salvaguarda pormenorizada da parte compradora não sejam tidas em conta. O projeto de contrato de compra e venda fornece à outra parte a estrutura e o conteúdo. Assim, o advogado contratado escolhe também as formulações que correspondem principalmente aos interesses do cliente

Na Alemanha, a transmissão de acções está sempre sujeita à Lei GmbH, em especial §15 GmbHG.

Direito de preferência no âmbito do acordo de accionistas: o que significa e que problemas podem surgir? Os estatutos podem conter várias disposições, tais como a concessão de um direito de preferência aos accionistas existentes e possíveis disposições para a venda de acções da GmbH, se tal não for feito diretamente. A venda de acções da GmbH está sujeita a uma deliberação. A minoria de bloqueio refere-se à ação com a qual os accionistas podem impedir as deliberações. Para a execução de várias deliberações é necessária uma maioria.

A GmbH adquire as suas próprias acções

Em princípio, uma GmbH está legalmente autorizada a adquirir as suas próprias acções. No entanto, existem várias restrições legais à aquisição, como por exemplo, acções cuja obrigação de contribuição não tenha sido paga na totalidade. Neste caso, aplica-se o direito aplicável e não pode ser contornado. Outros acordos divergentes nos estatutos são, por conseguinte, inválidos. No entanto, deve ser consultado um advogado especializado em direito das sociedades.

O que acontece ao capital social quando uma GmbH é vendida?

Regra geral, a venda de acções da GmbH não altera o capital social da GmbH, que, enquanto estrutura jurídica, deve ter sempre o montante mínimo acordado. No entanto, uma venda também pode ser utilizada para alterar o capital social.

5 erros possíveis na venda de acções da GmbH

Um exemplo seria a chamada cisão da empresa. O acionista vende as suas acções e, por exemplo, aluga o seu próprio imóvel à GmbH antes da venda. Devido à venda, a relação de aluguer com a GmbH termina agora. Consequentemente, isto resulta numa revenda fictícia, que é tributável separadamente.

A decisão de se desfazer de acções da GmbH e, portanto, de se opor a possíveis desenvolvimentos do mercado e à expansão do potencial comercial pode, naturalmente, ter os mais diversos motivos. Por isso, é aconselhável falar com um consultor de fusões e aquisições, um advogado ou um consultor fiscal e abordar abertamente os seus próprios pontos de vista, explorando assim possíveis outros pontos de vista.

Os requisitos dos estatutos válidos de uma empresa devem ser cumpridos e os direitos de venda antecipada acordados devem ser concedidos. No entanto, se não for esse o caso, o vendedor pode presumir que existe um Possível seleção das partes interessadas Pode haver pessoas que ainda não tenham ouvido falar da intenção de vender e que poderiam ser potenciais compradores. Por isso, é aconselhável contactar, por exemplo, auditores, consultores de fusões e aquisições ou escritórios de advogados especializados que possam avaliar de forma realista o mercado comprador e abordar anonimamente as partes interessadas sob disfarce. Se a intenção de venda se tornar pública, isso pode perturbar os trabalhadores, os clientes e os fornecedores e causar danos consideráveis.

Os resultados de auditoria disponíveis de uma due diligence, os valores empíricos próprios e o melhor conhecimento do mercado são extremamente úteis para uma estratégia de vendas madura e propícia durante as negociações. E faz sentido para estes processos complexos, que são Apoio de especialistas que possam demonstrar, através de referências, que participaram regularmente em negociações de vendas (transacções de fusões e aquisições) e cuja experiência oferece muitas vantagens.

A assinatura de acordos de venda é geralmente irreversível, pelo que é aconselhável considerar todas as contingências possíveis e pontos de exclusão para estar do lado seguro. Como dica de livro para uma visão geral dos vastos tópicos, hipóteses e erros de uma venda planeada de acções, ?Sucessão de empresas - o conhecimento do processo?.