Bereit für einen erfolgreichen Venda da empresa? Unser Leitfaden führt Sie durch die entscheidenden Schritte, um optimale Ergebnisse zu erzielen. Von der Verkaufsfähigkeit bis zur gezielten Käufersuche und steuerlichen Planung bieten wir praxisnahe Tipps. Erfahren Sie, wie Sie potenzielle Dealbreaker bewältigen und den Übergang nach dem Verkauf reibungslos gestalten können. Dieser Artikel ist Ihr Schlüssel zu einem effektiven und erfolgreichen Verkaufsprozess – lesen Sie weiter, um Ihr Unternehmen auf eine neue Stufe der Nachfolgefähigkeit und -umsetzung zu heben!

Índice

Leia em breve

- Gründliche Vorbereitung und klare Strategie als Schlüssel zum Erfolg.

- Betonung der Verkaufsfähigkeit und strategischen Planung.

- Eficaz Avaliação de empresas und überzeugendes Exposé.

- Käuferprüfung und Carta de Intenções como fases decisivas da negociação.

- Steuerliche Aspekte: Beispielrechnung und frühzeitige Beratung durch Experten.

- Proaktive Bewältigung von Dealbreakern (Verhandlungsabbruch) für einen reibungslosen Verkaufsprozess.

Video: Unternehmensverkäufe in 10 Schritten

Entdecken Sie die Welt der Unternehmensverkäufe in unserem Video: „Unternehmensverkäufe in 10 Schritten“. Hier bieten wir Ihnen einen Einblick in den Prozess eines erfolgreichen Unternehmensverkaufs. In nur wenigen Minuten werden Sie die entscheidenden Schritte kennenlernen, die diesen wichtigen Geschäftsabschluss für die Zukunftssicherung Ihres Lebenswerkes prägen.

Vor dem Verkauf: Verkaufsfähigkeit und Strategie

Die Vorbereitung auf den Verkauf eines Unternehmens erfordert eine durchdachte Herangehensweise, bei der die Verkaufsfähigkeit und eine gut durchdachte Strategie im Mittelpunkt stehen. Ein erfolgreicher Unternehmensverkauf erfordert mehr als nur den richtigen Zeitpunkt – er erfordert eine gründliche Vorbereitung und eine klare Strategie, um die bestmöglichen Ergebnisse zu erzielen.

Verkaufsfähigkeit optimieren: Bevor Sie Ihr Unternehmen auf den Markt bringen, ist es entscheidend, sicherzustellen, dass es optimal verkaufsfähig ist. Dies beinhaltet die Bewertung und Optimierung verschiedener Aspekte, angefangen bei der finanziellen Stabilität bis hin zur organisatorischen Effizienz. Potenzielle Käufer werden genau darauf achten, daher ist es wichtig, mögliche Schwächen zu identifizieren und zu beheben, um den Gesamtwert des Unternehmens zu steigern. Ein besonderes Merkmal ist gerade bei kleineren Unternehmen eine nachprüfbare Stellvertreterregelung. Bleiben das Wissen und die vielfältigen Kontakte erhalten, auch wenn der Kapitän das Schiff dann irgendwann verlässt.

Desenvolvimento de estratégias: Eine klare Verkaufsstrategie ist unerlässlich, um den Prozess reibungslos zu gestalten. Dazu gehört die Festlegung realistischer Ziele, die Auswahl der geeigneten Verkaufsmethode (z. B. Asset- oder Share-Deal oder auch ein Bieterverfahren), die Identifizierung potenzieller Käufer und die Festlegung eines angemessenen Verkaufspreises. Die Kommunikation dieser Strategie bezieht sich zuerst auf die potentiellen Erwerber. So weiß jeder, ob und wie weitere Schritte geplant und umgesetzt werden können. Zu einem deutlich späteren Zeitpunkt ist es auch für die erweiterte Kommunikation nach Innen und Außen von Relevanz.

Tipps für einen erfolgreichen Verkauf:

- Frühzeitig beginnen: Ein langfristiger Vorbereitungsprozess ermöglicht es, mögliche Mängel zu beheben und das Unternehmen optimal auf den Verkauf vorzubereiten. Umgangssprachlich auch bekannt unter dem Ausspruch “Die Braut oder den Bräutigam hübsch machen”.

- Obter aconselhamento profissional: Experten wie Anwälte, Steuerberater und Unternehmensberater können wertvolle Unterstützung bieten und sicherstellen, dass rechtliche und finanzielle Aspekte korrekt behandelt werden. Und häufig braucht es allein aufgrund gesetzlicher Vorgaben dafür auch Zeit.

- Facilitar a diligência devida: Transparente und gut organisierte Unterlagen erleichtern potenziellen Käufern die Due-Diligence-Prüfung (Prüfung durch den Käufer) und fördern das Vertrauen.

- Envolver os empregados: Die mögliche Einbindung der führenden Mitarbeiter in den Prozess und die Kommunikation, offener und transparenter Informationen, schaffen ein positives Umfeld und minimieren Unsicherheiten. Dieser Schritt ist allerdings ganz besonders vielschichtig abzuwägen.

Mit einer sorgfältigen Vorbereitung, einer durchdachten Strategie und der Berücksichtigung wichtiger Tipps können Unternehmen sicherstellen, dass der Verkaufsprozess effektiv, transparent und erfolgreich verläuft.

Unternehmensbewertung und Expose´

Die Unternehmensbewertung und die Erstellung eines überzeugenden Exposés sind entscheidende Schritte, um einen erfolgreichen Unternehmensverkaufsprozess zu initiieren. Die Unternehmensbewertung legt den Grundstein für eine realistische Preisgestaltung und erfordert eine eingehende Analyse von finanziellen Kennzahlen, Marktpositionierung und zukünftigen Potenzialen.

Ein sorgfältig erstelltes Exposé präsentiert das Unternehmen in seinem besten Licht und ist entscheidend, um potenzielle Käufer anzusprechen. Es sollte nicht nur finanzielle Kennzahlen enthalten, sondern auch die Stärken des Unternehmens, Alleinstellungsmerkmale und Wachstumsmöglichkeiten hervorheben.

Die Kombination einer fundierten Unternehmensbewertung mit einem ansprechenden Exposé schafft Vertrauen bei potenziellen Käufern und legt den Grundstein für eine erfolgreiche Verkaufsstrategie. In diesem Prozess ist eine professionelle Beratung oft von unschätzbarem Wert, um sicherzustellen, dass sowohl die Bewertung als auch das Exposé die Einzigartigkeit und das Potenzial des Unternehmens effektiv kommunizieren.

Gezielte Käufersuche

Die gezielte Käufersuche ist entscheidend für eine erfolgreiche Unternehmensveräußerung. Durch einen maßgeschneiderten Ansatz zur Ansprache potenzieller Käufer lässt sich der Verkaufsprozess beschleunigen und die Chancen für eine optimale Transaktion erhöhen. Plattformen wie die KERN Börse, DUB.de und Nexxt-Change bieten wertvolle Ressourcen für diese Suche, wodurch Verkäufer ihre Reichweite maximieren und direkt mit interessierten Käufern anonym in Kontakt treten können. Die Nutzung dieser Plattformen in Verbindung mit gezielten Marketingstrategien, verschafft Verkäufern einen Wettbewerbsvorteil und steigert die Wahrscheinlichkeit einer erfolgreichen Geschäftsübertragung. Eine präzise Ausrichtung auf die individuellen Eigenschaften und Anforderungen potenzieller Käufer ist dabei von entscheidender Bedeutung für eine maßgeschneiderte Ansprache und optimale Ergebnisse.

Käuferprüfung und Letter of Intent (LoI)

Die Käuferprüfung (Due Diligence) und der Letter of Intent (LoI) spielen eine zentrale Rolle beim Unternehmensverkauf. Die Due Diligence erfordert eine eingehende Prüfung aller relevanten Aspekte, um potenzielle Risiken zu identifizieren. Der LoI ist ein Dokument, das die ernsthafte Absicht des Käufers bekundet. Eine sorgfältige Vorbereitung seitens des Verkäufers, transparente Kommunikation während der Käuferprüfung und präzise Ausarbeitung des LoI sind entscheidend. Flexibilität und Kooperation sind Schlüsselfaktoren für erfolgreiche Verhandlungen und einen reibungslosen Übergang zum Kaufvertragsabschluss.

Diligência devida

O Diligência devida, oder Käuferprüfung, ist ein unerlässlicher Schritt beim Unternehmensverkauf. Potenzielle Käufer prüfen finanzielle Unterlagen, rechtliche Verpflichtungen und betriebliche Abläufe, um Risiken zu identifizieren. Diese gründliche Prüfung schafft Vertrauen zwischen den Parteien, minimiert Missverständnisse und legt die Basis für erfolgreiche Verhandlungen. Eine umfassende Due Diligence ist entscheidend für eine sichere und erfolgreiche Transaktion, indem sie potenzielle Herausforderungen frühzeitig erkennt und angeht.

Negociações e acordo de compra da empresa

A fase de negociação e a preparação do acordo de compra da empresa sind entscheidende Schritte im Rahmen eines Unternehmensverkaufs, insbesondere wenn es um die Übertragung des Lebenswerks im Kontext der Sucessão de empresas geht. In den Verhandlungen treffen Käufer und Verkäufer aufeinander, um die Bedingungen der Transaktion zu klären, wobei neben dem Kaufpreis auch andere wichtige Aspekte wie Zahlungsmodalitäten, Übergangszeiten und eventuelle Garantien berücksichtigt werden. Der resultierende Unternehmenskaufvertrag ist das rechtliche Dokument, das die Vereinbarungen zwischen den Parteien festhält. Hier ist eine sorgfältige und professionelle Herangehensweise von entscheidender Bedeutung, um das Lebenswerk nahtlos in die Unternehmensnachfolge zu integrieren. Offene Kommunikation spielt dabei eine zentrale Rolle, um gegenseitiges Vertrauen zu stärken und sicherzustellen, dass die Interessen beider Parteien angemessen berücksichtigt werden. Diese Schritte legen nicht nur den Rahmen für eine reibungslose Transaktion fest, sondern bilden auch die Grundlage für eine langfristig erfolgreiche Geschäftsübergabe e a preservação do trabalho de uma vida.

Tributação (incl. cálculo de amostra)

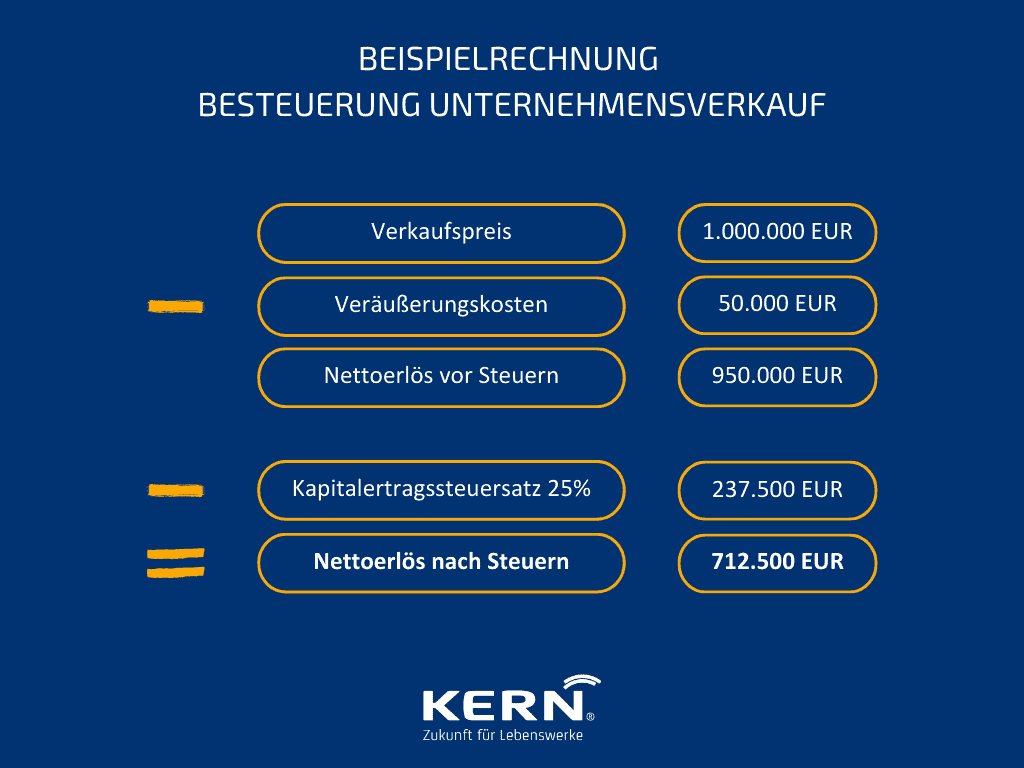

A fiscalidade também desempenha um papel central na venda de uma empresa e pode ter um impacto significativo nos resultados financeiros da transação. A fim de obter uma visão clara dos aspectos fiscais, analisaremos um exemplo de cálculo simplificado:

Angenommen, der Verkaufspreis für das Unternehmen beträgt 1 Million Euro. Nach Abzug der Veräußerungskosten in Höhe von 50.000 Euro ergibt sich ein Nettoerlös von 950.000 Euro (vereinfach angenommen gibt es bei diesem Beispiel kein relevantes Anlagevermögen). Die Steuerbelastung variiert je nach Rechtsform und individuellen Umständen, aber nehmen wir an, dass die Kapitalertragssteuer 25% beträgt. In diesem Fall würde die Steuerlast 237.500 Euro betragen, was zu einem Nettoerlös nach Steuern von 712.500 Euro führt.

Em números puros, o resultado é o seguinte:

- Preço de venda: 1.000.000 euros

- Veräußerungskosten: -50.000 Euro

- Nettoerlös vor Steuern: 950.000 Euro

- Taxa de imposto sobre as mais-valias: 25%

- Carga fiscal: 950.000 euros * 25% = 237.500 euros

- Nettoerlös nach Steuern: 950.000 Euro – 237.500 Euro = 712.500 Euro

Es ist wichtig zu beachten, dass dies nur eine vereinfachte Beispielrechnung ist und individuelle steuerliche Gegebenheiten berücksichtigt werden müssen. Eine frühzeitige Beratung durch einen Steuerexperten ist ratsam, um die optimale steuerliche Struktur für den Unternehmensverkauf zu ermitteln und unangenehme Überraschungen zu vermeiden.

Com tempo suficiente e estruturas adaptadas (por exemplo, conceito de holding), é mesmo possível poupar quase 100% em impostos numa venda.

Die 7 häufigsten Dealbreaker bei Unternehmensverkäufen

Ein erfolgreicher Unternehmensverkauf erfordert nicht nur eine durchdachte Vorbereitung und einen strukturierten Ablauf, sondern auch die proaktive Identifizierung und Bewältigung potenzieller Stolpersteine. Hier sind die sieben häufigsten Dealbreaker, die den Erfolg eines Unternehmensverkaufs gefährden können:

Situação financeira precária: Ein Unternehmen, das sich in einer finanziellen Krise befindet, sendet Warnsignale an potenzielle Käufer. Um das Vertrauen zu gewinnen, ist es entscheidend, die finanzielle Lage zu verbessern und klare Strategien zur Bewältigung von Schulden oder Liquiditätsproblemen zu präsentieren.

Falta de potencial de crescimento: Unternehmen ohne erkennbares Wachstumspotenzial schrecken Investoren ab. Die Entwicklung einer überzeugenden Wachstumsstrategie und die Identifikation neuer Marktchancen sind unerlässlich, um das Interesse potenzieller Käufer zu wecken. Das Geschäftsmodell muss belastbar in der Zukunft eine Perspektive haben.

Enorme carteira de investimentos: Um elevado atraso nos investimentos pode pôr em causa a Valor da empresa erheblich mindern. Vor dem Verkauf sollten notwendige Investitionen getätigt werden, um veraltete Anlagen, Technologien oder Infrastrukturen zu modernisieren und die Wettbewerbsfähigkeit zu erhalten.

Produtos ou serviços obsoletos: Produkte oder Dienstleistungen, die nicht mehr den aktuellen Marktanforderungen entsprechen, sind ein Dealbreaker. Die Aktualisierung des Produktportfolios und die Innovation sind entscheidend, um die Attraktivität des Unternehmens für potenzielle Käufer zu steigern.

Falta de transferência de know-how: Wenn ein reibungsloser Know-how-Transfer nicht gewährleistet werden kann, entsteht Unsicherheit bei potenziellen Käufern. Maßnahmen zur Dokumentation von Fachkenntnissen und zur Schulung von Schlüsselpersonen sind unerlässlich, um einen erfolgreichen Übergang zu gewährleisten.

Abhängigkeit von wenigen Kunden: Eine starke Abhängigkeit (Klumpenrisiko) von einer kleinen Anzahl von Kunden birgt erhebliche Risiken. Die Diversifizierung des Kundenstamms und der Aufbau langfristiger Kundenbeziehungen sind entscheidend, um potenzielle Käufer zu überzeugen.

Problemas com a direção ou com os empregados: Schwierigkeiten im Management oder Konflikte mit den Mitarbeitern können den Verkaufsprozess erheblich beeinträchtigen. Die Implementierung von effektivem Management und die Förderung eines positiven Arbeitsumfelds sind unerlässlich, um das Interesse der Käufer aufrechtzuerhalten.

Checkliste Unternehmensverkäufe

Die „Checkliste Unternehmensverkäufe“ ist Ihr unverzichtbarer Begleiter für einen durchdachten und strukturierten Verkaufsprozess. Von der Vorbereitung bis zum Abschluss bietet diese Checkliste einen klaren Leitfaden, um sicherzustellen, dass kein wichtiger Schritt übersehen wird. Nutzen Sie diese Ressource, um Ihren Unternehmensverkauf effizient zu planen und erfolgreich umzusetzen.

Conclusão

Zusammenfassend erfordert ein erfolgreicher Unternehmensverkauf eine gründliche Vorbereitung und eine klare Strategie. Eine transparente Kommunikation während der Käuferprüfung und ein gut ausformulierter Letter of Intent sind entscheidend. Die steuerlichen Aspekte unterstreichen die Bedeutung frühzeitiger Beratung. Die gezielte Käufersuche über Plattformen wie der KERN Börse, DUB.de und Nexxt-Change sowie die proaktive Bewältigung potenzieller Dealbreaker sind erfolgskritisch. Abschließend betont die Post-Merger Integration einen reibungslosen Übergang. Durch eine holistische Herangehensweise können Unternehmen sicherstellen, dass der Verkaufsprozess effektiv und erfolgreich verläuft.

FAQ

Quanto tempo demora normalmente o processo de venda de uma empresa?

Der Verkaufsprozess eines Unternehmens kann je nach Größe, Komplexität und Branche mehrere Monate bis zu einem Jahr oder länger dauern. Der Durchschnitt liegt bei 12-18 Monaten.

Welche Faktoren sollte ich bei der Bestimmung des Wertes meines Unternehmens berücksichtigen?

Bei der Bestimmung des Unternehmenswerts sollten finanzielle Kennzahlen, Markttrends, das Potenzial für zukünftiges Wachstum, immaterielle Vermögenswerte und andere Einflussfaktoren berücksichtigt werden.

Was kann ich tun, um mein Unternehmen für potenzielle Käufer attraktiver zu machen?

Unternehmen können ihre Attraktivität durch die Optimierung von Finanzdaten, klare Organisationsstrukturen, gut dokumentierte Prozesse und eine transparente Kommunikation steigern.

Wie kann ich die Vertraulichkeit während des Verkaufsprozesses sicherstellen?

Vertraulichkeit kann durch die Verwendung von Geheimhaltungsvereinbarungen (NDA), die schrittweise Offenlegung sensibler Informationen und die Beschränkung des Wissenskreises sichergestellt werden.

Preciso de ajuda profissional, por exemplo, um corretor de empresas ou um advogado, para vender a minha empresa?

Ajuda profissional de Corretores de empresas, Anwälten und anderen Experten ist oft empfehlenswert, um den Verkaufsprozess effektiv zu managen und rechtliche Aspekte zu berücksichtigen.

Posso vender apenas uma parte da minha empresa ou tem de ser a empresa inteira?

Es ist möglich, nur einen Teil des Unternehmens zu verkaufen, dies hängt jedoch von der Struktur und der Art des Geschäfts ab.

Gibt es spezielle Tipps oder Strategien für die Verhandlungen über den Verkauf eines Unternehmens?

Klare Kommunikation, eine realistische Preisgestaltung, Flexibilität und die Bereitschaft, Kompromisse einzugehen, sind entscheidend für erfolgreiche Verhandlungen.

Ist es möglich, ein angeschlagenes oder unrentables Unternehmen zu verkaufen?

Es ist möglich, aber die Veräußerung kann anspruchsvoller sein. Eine transparente Darlegung von Sanierungsmaßnahmen oder Potenzialen kann helfen.

Was geschieht mit den Mitarbeitern des Unternehmens bei Unternehmensverkäufen?

Der Umgang mit Mitarbeitern kann je nach Verkaufsart variieren und ist in Deutschland mit allen Rechten und Pflichten sehr klar geregelt. Der Käufer muss die vertraglichen Rahmenbedingungen und Vorgaben der Gesetze uneingeschränkt weiterführen. Eine klare Kommunikation und die Berücksichtigung der Mitarbeiterbelange sind entscheidend. Zugleich sollte der Moment der Kommunikation nach Innen sehr genau überlegt werden. Im Zweifelsfall lieber später und erst dann, wenn die Tinte wirklich trocken ist.