Der Firmenkauf eröffnet eine spannende Alternative zur Neugründung und bietet erfahrenen Unternehmern die Möglichkeit, bestehende Strukturen und Marktpositionen zu nutzen. Von der strategischen Vorbereitung über die Finanzierung bis hin zu Verhandlung und Vertragsabschluss – in diesem Leitfaden erfahren Sie alles Wichtige rund um den erfolgreichen Firmenkauf.

Schneller Überblick – Kernpunkte des Firmenkaufs

- Kapitalbedarf und Finanzierungsplan: Der Firmenkauf erfordert eine präzise Planung des Kapitalbedarfs, der sich nicht nur auf den Kaufpreis, sondern auch auf die Integration und mögliche Investitionen erstreckt. Zur Absicherung der Finanzplanung ist eine durchdachte Due Diligence entscheidend, um keine finanziellen Überraschungen zu erleben.

- Stabile Finanzbasis schaffen: Ein Mix aus Eigenkapital, Fremdkapital und Fördermitteln bildet die Grundlage für eine sichere Übernahme. Dabei ist es wichtig, Branchenspezifika und die aktuellen Marktkonditionen zu berücksichtigen, um einen realistischen Jahresumsatz nach der Übernahme zu gewährleisten.

- Effiziente Kommunikation mit Finanzpartnern: Das Finanzierungsgespräch mit der Bank ist ein kritischer Schritt. Eine gut vorbereitete Checkliste und eine klare Vorstellung von den finanziellen Erwartungen helfen dabei, das Gespräch erfolgreich zu führen und optimale Finanzierungsbedingungen für den Firmenkauf zu sichern.

1. Der Weg zum Firmenkauf: Eine strategische Vorbereitung

Ein erfolgreicher Firmenkauf beginnt lange vor der ersten Verhandlung: Mit einer gründlichen Vorbereitung und klar definierten Zielen legen Sie den Grundstein für einen reibungslosen Ablauf.

1.1 Persönliche Motivation und Ziele definieren

Bevor es zur konkreten Suche und ersten Gesprächen kommt, sollten Sie Ihre persönlichen Beweggründe reflektieren:

- Hinterfragen Sie, ob der Wunsch nach Selbstständigkeit, eine strategische Erweiterung oder vielleicht die Notwendigkeit aus wirtschaftlichen Gründen den Schritt erklären können.

- Schätzen Sie Ihre fachlichen und unternehmerischen Kenntnisse realistisch ein.

- Definieren Sie klare Kriterien hinsichtlich Branche, Unternehmensgröße, regionaler Nähe und Investitionsvolumen.

Indem Sie Ihre persönlichen Ziele konkret formulieren, schaffen Sie eine solide Basis, die Ihre weiteren Entscheidungen maßgeblich beeinflusst.

1.2 Markt sondieren und erste Schritte

Starten Sie mit einer intensiven Recherche, um zu erfahren, welche Unternehmen – sei es eine Maschinenbaufirma, ein Handwerksbetrieb oder sogar eine Arztpraxis – aktuell zum Verkauf stehen. Dabei können erste Kontaktaufnahmen zu Unternehmensberatern oder Nachfolgeberatern den Überblick erleichtern.

Überlegen Sie, inwiefern Synergien zwischen Ihrem bestehenden Know-how und dem Zielunternehmen bestehen und welche Entwicklungschancen sich daraus ergeben.

1.3 Die Rolle der professionellen Beratung

Ein erfahrener Unternehmensberater oder M&A-Spezialist kann entscheidend zum Erfolg Ihres Firmenkaufs beitragen.

- Nutzen Sie dessen Expertise bei der Firmenbewertung, der Finanzierung und in den Verhandlungen.

- Informieren Sie sich frühzeitig über Fördermittel, die Beratungsleistungen unterstützen können.

- Achten Sie bei der Auswahl auf Referenzen, Erfahrung und passgenaue Branchenspezialisierung.

2. Den Firmenkauf finanzieren: Optionen und Planung

Die Finanzierung ist ein Kernelement beim Firmenkauf und erfordert eine präzise Planung des gesamten Kapitalbedarfs. Hierbei gilt es, die richtigen Finanzierungsquellen zu identifizieren und einen optimalen Finanzierungsmix zusammenzustellen.

2.1 Kapitalbedarf präzise ermitteln

- Der Kaufpreis des Unternehmens bildet den Ausgangspunkt.

- Berücksichtigen Sie ergänzende Kosten wie Beratungs-, Notar- und Gutachtergebühren sowie mögliche Modernisierungsinvestitionen.

- Stellen Sie sicher, dass ausreichend Betriebskapital für die Anfangsphase vorhanden ist und berücksichtigen Sie auch Ihre privaten Verpflichtungen.

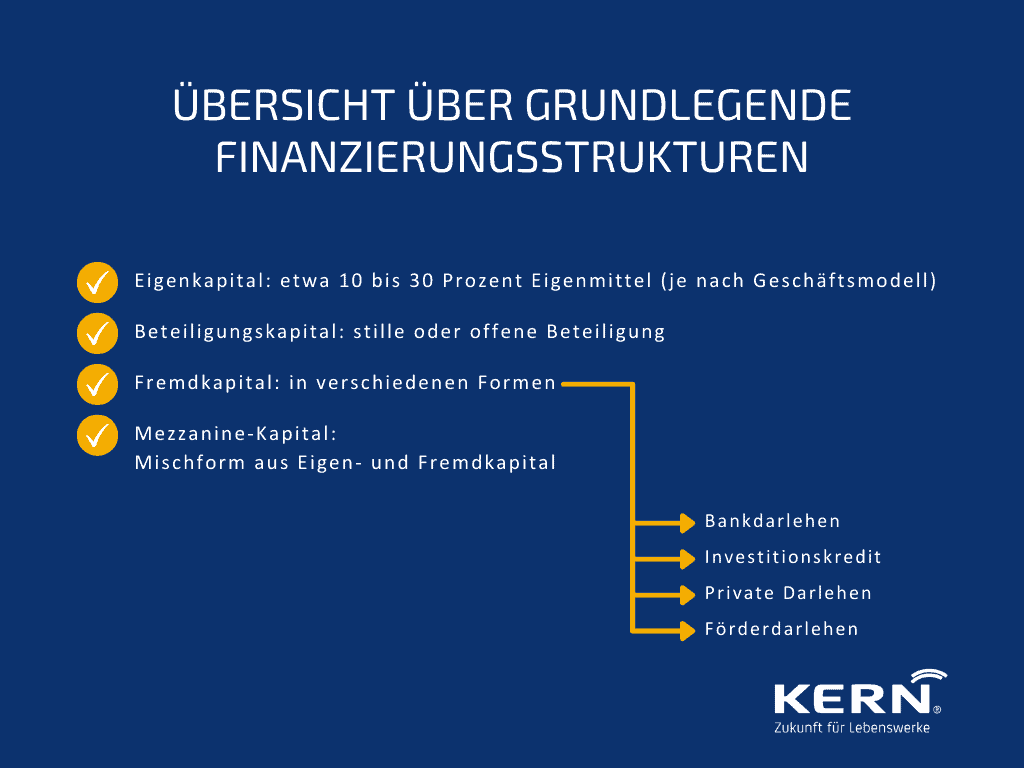

2.2 Finanzierungsquellen im Überblick

Beim Firmenkauf stehen verschiedene Finanzierungsformen zur Verfügung:

- Kapitał własny: Üblicherweise werden 10-30% empfohlen, um gegenüber Banken Bonität zu signalisieren.

- Kapitał dłużny: Bankdarlehen und spezielle Investitionskredite sind häufige Finanzierungsunterstützer.

- Spezielle Finanzierungsformen:

- Verkäuferdarlehen (Vendor Loan): Hier profitieren Sie von flexibleren Konditionen.

- Mezzanine-Kapital: Mit stillen Beteiligungen oder nachrangigen Finanzierungen können Sie zusätzliche Mittel sichern.

- Beteiligungskapital: Offene oder stille Beteiligungen bieten weitere Möglichkeiten, das Finanzierungsmodell optimal zu erweitern.

2.3 Öffentliche Fördermittel nutzen

Nutzen Sie das umfangreiche Angebot an Fördermitteln:

- Die KfW-Bank unterstützt mit ERP-Kapital und Nachrangdarlehen.

- Auch Förderbanken der Bundesländer wie die L-Bank in Baden-Württemberg oder die NRW.Bank können hilfreich sein.

- Informieren Sie sich über die spezifischen Voraussetzungen und das Antragsverfahren zur optimalen Nutzung von Förderdarlehen.

2.4 Das Bankgespräch optimal vorbereiten

Ein überzeugendes Banking-Paket ist essenziell, um den Finanzierungsplan erfolgreich umzusetzen:

- Bereiten Sie alle notwendigen Unterlagen, wie etwa den Business- und Finanzplan sowie eine Übersicht der Sicherheiten, gründlich vor.

- Zeigen Sie in Ihrem Gespräch klar Ihre Eignung und Ihre Motivation als Nachfolger.

- Ein realistisches Finanzierungskonzept und ein solider Rückzahlungsplan stärken Ihre Verhandlungsposition.

- Beachten Sie zudem sieben essenzielle Tipps für ein erfolgreiches Bankgespräch, die den Weg zur Finanzierungszusage ebnen.

3. Die Suche und Bewertung des Zielunternehmens

Die Identifizierung des richtigen Unternehmens und eine fundierte Bewertung sind entscheidend für Ihren Erfolg beim Firmenkauf.

3.1 Wo finde ich eine Firma zum Kauf?

Nutzen Sie verschiedene Kanäle, um passende Kaufobjekte zu identifizieren:

- Unternehmensbörsen: Online Portale wie DUB.de oraz Nexxt Change bieten eine Übersicht aktueller Angebote.

- Netzwerke aus Branchenverbänden, Steuerberatern, Wirtschaftsprüfern und Banken helfen ebenfalls bei der Suche.

- Auch spezialisierte M&A-Berater sowie eigene Inserate (Kaufgesuche) können erfolgsversprechende Optionen liefern.

Werfen Sie einen Blick in die Firmenbörse von KERN Unternehmensnachfolge

3.2 Methoden zur Unternehmensbewertung

Bei der Bewertung des Zielunternehmens kommen verschiedene Verfahren in Betracht:

- Das Ertragswertverfahren, Substanzwertverfahren sowie Multiplikatorverfahren (z. B. EBIT-Multiples) gehören zu den gängigen Methoden.

- Branchenspezifische Ansätze, wie das AWH-Verfahren im Handwerk, sollten ebenfalls berücksichtigt werden.

- Eine externe, professionelle Bewertung schafft Transparenz und bildet eine solide Basis für die Kaufpreisverhandlungen.

3.3 Auswahl und erste Kontaktaufnahme

- Erstellen Sie eine Shortlist potenzieller Unternehmen.

- Vor dem Austausch sensibler Informationen sollten Sie unbedingt eine Geheimhaltungsvereinbarung (NDA) abschließen.

- In den ersten Gesprächen ist es entscheidend, die Motivation des Verkäufers genau zu hinterfragen, um etwaige verborgene Probleme frühzeitig zu identifizieren.

Nutzen Sie unsere Unternehmenswert-Einschätzung aus mehr als 2.000 Firmenbewertungen.

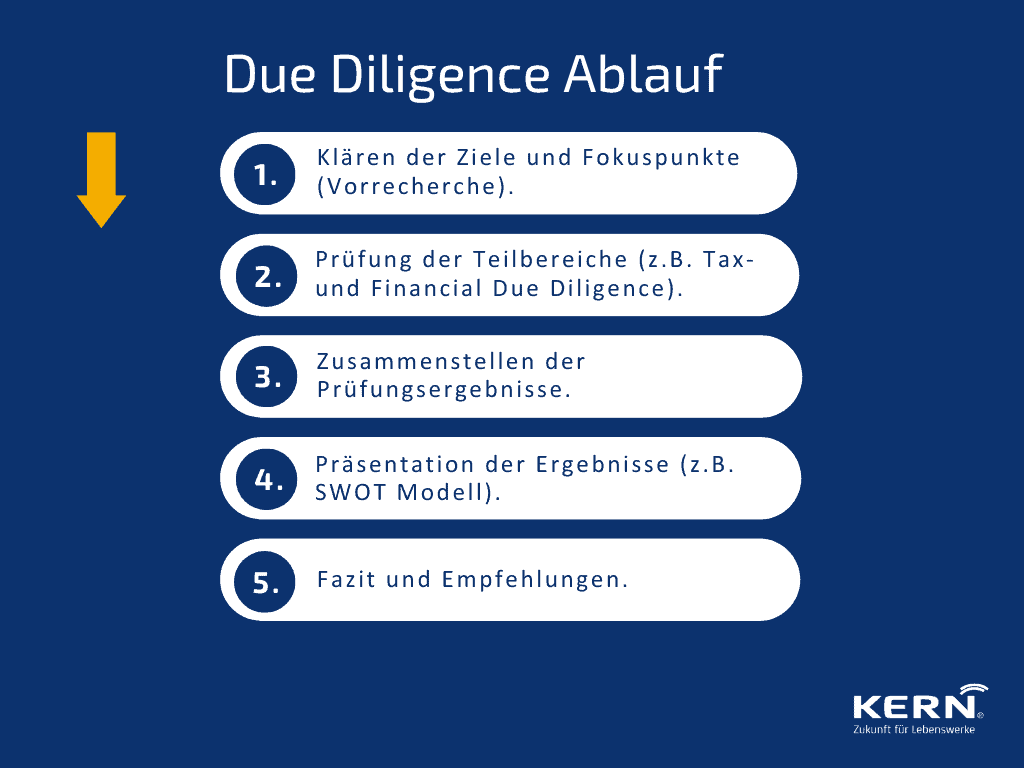

4. Due Diligence: Das Unternehmen auf Herz und Nieren prüfen

Die Due Diligence ist der Prozess, bei dem Sie das Zielunternehmen umfassend analysieren und potenzielle Risiken aufdecken, man nennt sie auch Sorgfaltsprüfung. Durch die detaillierte Prüfung können potenzielle Dealbreaker frühzeitig identifiziert werden, was einen erfolgreichen Abschluss unterstützt.

4.1 Bereiche der Due Diligence Prüfung

Eine umfassende Prüfung umfasst verschiedene Bereiche:

- Financial DD: Analyse der Finanzzahlen, Bilanzen und des Cashflows.

- Legal DD: Untersuchung von Verträgen, Rechtsstreitigkeiten und gesellschaftsrechtlichen Strukturen.

- Tax DD: Bewertung steuerlicher Risiken und Optimierungspotenziale.

- Commercial/Market DD: Überprüfung der Marktposition, Wettbewerbssituation und Kundenstruktur.

- Weitere relevante Bereiche sind beispielsweise Technical, Environmental und IT DD.

4.2 Ablauf einer Due Diligence

- Sammeln und systematisches Zusammenstellen aller relevanten Unterlagen, oft in einem virtuellen Datenraum.

- Ein detaillierter Q&A-Prozess mit dem Verkäufer und dem Management klärt offene Fragen.

- Abschließend wird ein umfassender Due Diligence Bericht erstellt, der konkrete Handlungsempfehlungen enthält und als Basis für die weiteren Verhandlungen dient.

Werfen Sie auch einen Blick in unsere Lista kontrolna Due Diligence.

Na naszym seminarium online dotyczącym przejęć spółek, zostaniesz kompleksowo przygotowany do tego złożonego tematu.

5. Verhandlung und Vertragsabschluss beim Firmenkauf

Nach Abschluss der Sorgfaltsprüfung folgt die kritische Phase der Verhandlung und des Vertragsabschlusses.

5.1 Verhandlungsstrategie und -taktiken

- Bereiten Sie sich gründlich vor, indem Sie Ihre eigenen Ziele und Grenzen im Vorfeld klar definieren.

- Der Letter of Intent (LOI) dient als Absichtserklärung und enthält bereits wichtige Eckpunkte wie Kaufpreisindikation, Exklusivität und den angestrebten Zeitplan.

- Setzen Sie in der Argumentation vor allem auf die Ergebnisse der Due Diligence.

- Ziel ist es, Kompromissbereitschaft zu zeigen und eine Win-Win-Situation für beide Parteien zu schaffen.

5.2 Kaufvertragsarten: Share Deal vs. Asset Deal

Beim Firmenkauf unterscheidet man grundsätzlich zwei Vertragsarten:

- Share Deal: Hier erwerben Sie Gesellschaftsanteile (z. B. GmbH-Anteile) und übernehmen somit das gesamte Unternehmen, inklusive aller Rechte und Pflichten.

- Transakcja dotycząca aktywów: Dabei kaufen Sie ausgewählte Wirtschaftsgüter und Verbindlichkeiten – diese Methode reduziert die Haftungsrisiken.

- Beide Varianten bringen jeweils eigene Vor- und Nachteile hinsichtlich Haftungsfragen, steuerlicher Behandlung und vertraglicher Komplexität mit sich.

- Spezielle Formen wie Management-Buy-Out (MBO) oder Management-Buy-In (MBI) können zusätzliche Lösungen für spezielle Situationen darstellen.

5.3 Wichtige Klauseln im Kaufvertrag

Ein sorgfältig ausgearbeiteter Kaufvertrag sollte folgende Punkte enthalten:

- Eine präzise Definition des Kaufgegenstands und des Kaufpreises, inklusive Zahlungsmodalitäten.

- Garantien und Freistellungen des Verkäufers, häufig formuliert als Representations & Warranties.

- Regelungen zu Haftung, Verjährung und Wettbewerbsverboten.

- Klar definierte Closing-Bedingungen und Übergabemodalitäten, die den reibungslosen Übergang gewährleisten.

- Abschließend erfolgt in der Regel die notarielle Beurkundung, um den Vertrag rechtsverbindlich zu machen.

Werfen Sie einen Blick in unseren Beitrag zu Unternehmenskaufvertrag mit Checkliste.

6. Typische Hürden und Erfolgsfaktoren beim Firmenkauf

Ein Firmenkauf ist ein komplexer Prozess, der viele Fallstricke bereithält. Das Bewusstsein für typische Fehler und die Fokussierung auf Erfolgsfaktoren können Ihnen jedoch helfen, diese Herausforderungen zu meistern.

6.1 Häufige Fehler und Herausforderungen

- Unzureichende Marktkenntnisse oder mangelnde Due Diligence können zu Fehleinschätzungen führen.

- Eine unrealistische Bewertung des Unternehmens oder eine unzureichende Finanzplanung bergen hohe Risiken.

- Oft wird die Komplexität des Transaktionsprozesses unterschätzt – von emotionalen Bindungen des Verkäufers bis hin zu kulturellen Integrationsproblemen.

- Zudem können rechtliche und steuerliche Fallstricke übersehen werden, die später teuer zu stehen kommen.

6.2 Schlüssel zum erfolgreichen Firmenkauf

- Setzen Sie auf eine gründliche und frühzeitige Planung, die Ihre Entscheidungsprozesse absichert.

- Schätzen Sie Ihre eigenen Fähigkeiten und Ressourcen realistisch ein und bringen Sie diese in die Planung ein.

- Ziehen Sie erfahrene Berater aus den Bereichen M&A, Recht und Steuern hinzu, um den Prozess fachlich zu untermauern.

- Eine transparente Kommunikation und ein vertrauensvoller Austausch mit dem Verkäufer bilden die Grundlage für den Erfolg.

- Eine solide Finanzierung und ein strukturiertes Risikomanagement sichern den langfristigen Erfolg Ihres Vorhabens.

6.3 Nach dem Kauf: Post Merger Integration (PMI)

Der Kauf ist nur der erste Schritt – die erfolgreiche Integration der übernommenen Strukturen ist ebenso wichtig:

- Planen Sie frühzeitig die Zusammenführung von Prozessen, Systemen und Unternehmenskulturen.

- Binden Sie die Mitarbeiter aktiv in den Integrationsprozess ein und kommunizieren Sie die unternehmerische Vision klar und transparent.

- Ein strukturierter PMI-Plan minimiert Reibungsverluste und bildet die Basis für langfristige Synergien.

Möchten Sie ein Unternehmen kaufen oder eine Beteiligung erwerben? Wir haben die passenden Angebote.

Häufig gestellte Fragen

Wie läuft ein Unternehmenskauf ab?

Ein Unternehmenskauf umfasst Recherche, Erstkontakt, Due Diligence, Unternehmensbewertung, Verhandlung, Finanzierung, Vertragsabschluss und schließlich die Übergabe. Die sorgfältige Planung in jeder Phase ist entscheidend für den Erfolg.

Was ist bei einem Unternehmenskauf zu beachten?

Wichtig sind eine gründliche Due Diligence, eine realistische Bewertung des Unternehmens, eine solide Finanzierung, eine klare Vertragsgestaltung und der frühzeitige Einbezug von Experten aus den Bereichen Recht und Steuern.

Zwischen welchen zwei Arten des Unternehmenskaufs kann man differenzieren?

Man unterscheidet primär zwischen dem Share Deal (Erwerb von Gesellschaftsanteilen) und dem Asset Deal (Erwerb einzelner Wirtschaftsgüter). Beide Varianten haben unterschiedliche rechtliche und steuerliche Implikationen.

Wann liegt ein Mangel bei einem Unternehmenskauf vor?

Ein Mangel liegt vor, wenn zugesicherte Eigenschaften oder Vertragsinhalte nicht erfüllt werden, was zu Gewährleistungsansprüchen führen kann.

Wie finde ich eine Firma zum Kaufen?

Firmen werden über spezialisierte Firmenbörse (z. B. DUB.de, nexxt-change), Netzwerke aus Branchenkontakten, über M&A-Berater oder durch eigene Inserate identifiziert.

Was kostet ein Firmenkauf?

Die Kosten setzen sich aus dem Kaufpreis sowie zusätzlichen Nebenkosten wie Beratungs- und Notarkosten zusammen. Der Kaufpreis variiert je nach Unternehmensgröße, Branche und Ertragskraft erheblich.

Welche Rolle spielt Eigenkapital beim Firmenkauf?

Eigenkapital signalisiert Banken Ihre Bonität und kann den Anteil des benötigten Fremdkapitals reduzieren. In der Regel wird ein Eigenkapitalanteil von etwa 10-30% empfohlen.