Die Firmenübernahme ist ein spannendes, aber komplexes Unterfangen. In diesem Leitfaden erfahren Sie, welche Grundlagen und Vorbereitungen notwendig sind, welche Prozesse während des Übernahmeablaufs zu beachten sind und wie Sie finanzielle, rechtliche und integrative Aspekte optimal managen. So stellen Sie sicher, dass Ihre Firmenübernahme nicht nur auf dem Papier, sondern auch in der Praxis erfolgreich ist.

Inhaltsverzeichnis

1. Grundlagen und Vorbereitung der Firmenübernahme

Eine erfolgreiche Unternehmensübernahme beginnt lange vor dem eigentlichen Kauf. Bereits in der Planungsphase gilt es, strategische Überlegungen anzustellen und alle Optionen abzuwägen.

1.1 Was ist eine Firmenübernahme? Definition und Abgrenzung

Bei einer Unternehmensübernahme erwirbt ein neuer Inhaber ein Unternehmen oder wesentliche Teile davon. Dies unterscheidet sich von einer Existenzgründung (Aufbau von Grund auf), einer Umfirmierung (nur Namensänderung) oder einer Fusion (Zusammenschluss auf Augenhöhe).

Wichtig ist die Unterscheidung zwischen einem Share Deal (Übernahme der Eigentumsanteile mit allen Rechten und Pflichten) und einem Asset Deal (Erwerb bestimmter Vermögenswerte). Diese Unterscheidung hat weitreichende rechtliche und steuerliche Konsequenzen für den Käufer. Lesen Sie dazu auch unseren Artikel Asset Deal vs. Share Deal.

Die Gründe für eine Übernahme sind vielfältig: strategischer Markteintritt, Nutzung von Synergien oder Unternehmensnachfolge im Mittelstand, besonders bei Familienunternehmen, wo kein geeigneter Nachfolger zur Verfügung steht.

1.2 Vor- und Nachteile einer Unternehmensübernahme

Vorteile einer Unternehmensübernahme:

Ein etablierter Kundenstamm und sofortige Umsätze sind klare Pluspunkte gegenüber einer Neugründung. Auch ein eingespieltes Team mit Branchenerfahrung kann den Einstieg in das Unternehmertum erheblich erleichtern und die Sicherheit der bestehenden Arbeitsplätze gewährleisten.

Praxisbeispiel: Bei der Übernahme der Müller GmbH stellte sich der langjährige Vertriebsleiter mit seinen engen Kundenbeziehungen als Schlüsselperson heraus. Der neue Inhaber band ihn durch einen langfristigen Vertrag und sicherte so wichtige Kundenbeziehungen und Marktanteile.

Nachteile und Herausforderungen:

Der Kaufpreis einer Firma liegt in der Regel deutlich über den Anfangsinvestitionen einer Neugründung. Zudem können starre Strukturen und ein möglicher Investitionsstau in Immobilien oder Digitalisierung Probleme bereiten.

Ein unterschätztes Risiko ist, dass manche Verkäufer vor dem Verkauf notwendige Investitionen zurückfahren, um die Bilanz attraktiver erscheinen zu lassen – ein wichtiger Aspekt bei der Prüfung des Unternehmens.

1.3.Erste Schritte: Persönliche Eignung und das passende Unternehmen finden

Bevor Sie sich auf die Suche nach einem Übernahmeziel begeben, sollten Sie als angehender Unternehmer Ihre persönliche Eignung reflektieren:

- Verfügen Sie über das notwendige Know-how und die Branchenerfahrung?

- Welche Management- und Führungserfahrung als Geschäftsführer bringen Sie mit?

- Wie steht es um Ihre finanzielle Situation und den möglichen Eigenkapitaleinsatz?

Für eine effektive Suche nach dem passenden Betrieb sollten Sie klare Kriterien definieren (Branche, Unternehmensgröße, Standort) und verschiedene Suchkanäle nutzen: spezialisierte Online-Plattformen mit Angeboten zur Unternehmensübernahme, Inserate, Unternehmensberater, IHK, Handwerkskammern oder direkte Ansprache.

Werfen Sie gerne einen Blick in unsere Firmenbörse.

Praxistipp: Bereiten Sie ein überzeugendes Profil vor, das Ihre fachliche Qualifikation und finanzielle Leistungsfähigkeit darstellt. Dies schafft Vertrauen bei potenziellen Verkäufern und erhöht Ihre Chancen auf interessante Angebote zur Firmenübernahme.

2. Der Ablauf einer Firmenübernahme Schritt für Schritt

Der Übernahmeprozess beim Firmenkauf durchläuft mehrere klar definierte Phasen, die jeweils eigene Herausforderungen mit sich bringen. Dieser Überblick gibt Ihnen Orientierung.

2.1 Phase 1: Anbahnung und Erstkontakt

Die Anbahnungsphase ist oft von Diskretion geprägt. Der Erstkontakt erfolgt idealerweise über einen neutralen Vermittler oder durch ein professionelles Anschreiben.

Ein zentrales Element dieser Phase ist die Unterzeichnung einer Vertraulichkeitsvereinbarung (NDA), gefolgt vom Austausch erster grundlegender Informationen: Unternehmensstruktur, grobe Finanzkennzahlen, Mitarbeiterzahl und Produktportfolio. Der Aufwand für diese initiale Prüfung sollte nicht unterschätzt werden.

2.2 Phase 2: Due Diligence – Sorgfältige Unternehmensprüfung

Die Due Diligence ist das Herzstück des Unternehmenskaufs – eine umfassende Chancen- und Risikoanalyse, die die Grundlage für die Kaufentscheidung bildet.

Eine gründliche Due Diligence umfasst mehrere Bereiche:

- Financial Due Diligence: Analyse der Umsatz- und Gewinnentwicklung

- Legal Due Diligence: Prüfung von Verträgen und Rechtsrisiken

- Commercial Due Diligence: Analyse von Marktposition und Wettbewerb

- Operational Due Diligence: Bewertung betrieblicher Prozesse und Immobilien

- Human Resources Due Diligence: Analyse der Mitarbeiterstruktur und des Arbeitgeber-Images

Praxisbeispiel: Bei einer Betriebsübernahme entdeckte der Käufer während der Environmental Due Diligence eine mögliche Grundwasserkontamination. Statt den Deal abzubrechen, verhandelte er eine Kaufpreisreduktion und eine Freistellungsvereinbarung für Umweltrisiken aus der Vergangenheit.

2.3 Phase 3: Unternehmensbewertung und Kaufpreisverhandlung

Für die Bewertung eines Unternehmens gibt es verschiedene Methoden, die oft zu unterschiedlichen Ergebnissen beim Preis führen:

- Ertragswertverfahren: Basiert auf künftig erwarteten Erträgen

- Discounted-Cashflow-Methode (DCF): Bewertet zukünftige Cashflows

- Substanzwertverfahren: Summiert alle Vermögenswerte abzüglich Schulden

- Multiplikatormethode: Verwendet Branchen-Multiplikatoren (z.B. EBIT × Faktor)

In der Praxis werden oft mehrere Methoden kombiniert, um einen realistischen Kaufpreis zu ermitteln.

Praxistipp für Kaufpreisverhandlungen: Erwägen Sie flexible Finanzierungsstrukturen wie Earn-out-Vereinbarungen. Bei diesen erhält der Verkäufer einen Teil des Kaufpreises in Abhängigkeit von der tatsächlichen zukünftigen Geschäftsentwicklung – eine Win-Win-Situation bei unterschiedlichen Zukunftserwartungen.

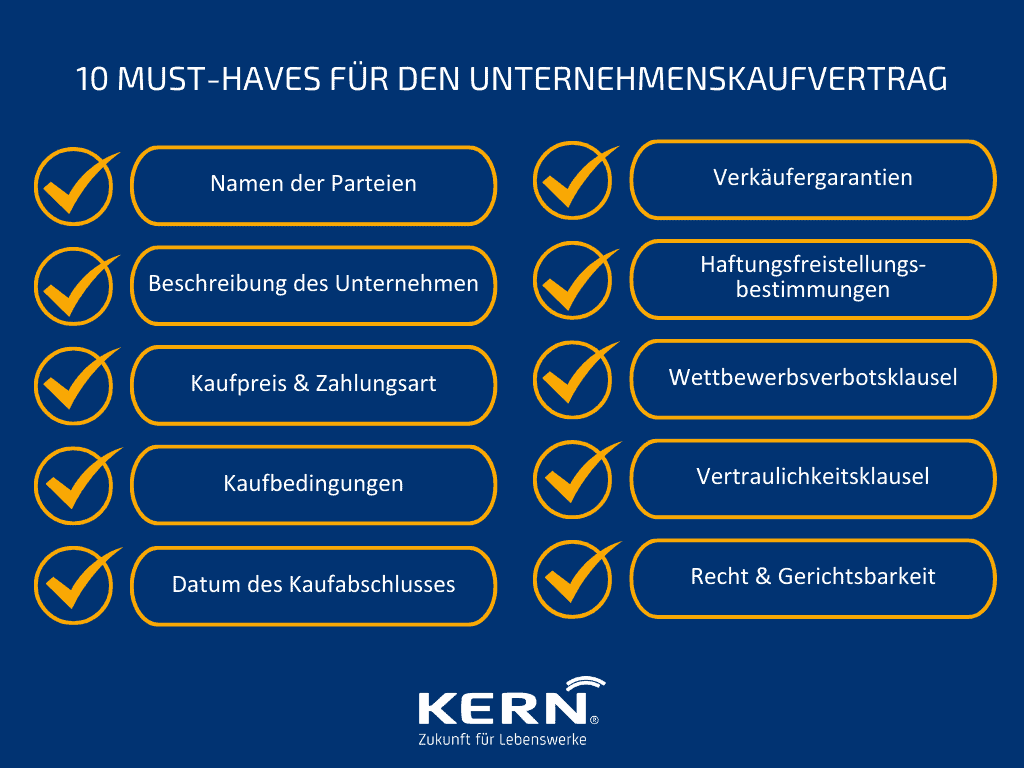

2.4 Phase 4: Vertragsgestaltung und Abschluss (Signing & Closing)

Der Unternehmenskaufvertrag regelt alle Aspekte der Übernahme und sollte folgende Kernelemente enthalten:

- Präzise Definition des Kaufobjekts

- Kaufpreis und Zahlungsmodalitäten

- Garantien und Gewährleistungen

- Freistellungen für bestimmte Risiken

- Wettbewerbsverbote für den Verkäufer

In der Praxis fallen Vertragsunterzeichnung (Signing) und tatsächliche Übergabe des Betriebs (Closing) oft zeitlich auseinander, wenn bestimmte Bedingungen erst erfüllt werden müssen, wie Kartellfreigaben oder Zustimmungen Dritter.

3. Finanzierung der Firmenübernahme – Optionen und Tipps

Eine durchdachte Unternehmensfinanzierung, die verschiedene Quellen kombiniert, erhöht die Erfolgsaussichten deutlich.

3.1 Kapitalbedarf präzise ermitteln

Neben dem eigentlichen Kaufpreis fallen weitere Kosten bei der Unternehmensübernahme an:

- Transaktionskosten (Beraterhonorar, Notargebühren)

- Investitionsbedarf für Modernisierungen und Digitalisierung

- Working Capital für den laufenden Geschäftsbetrieb

- Integrationskosten und Reserven

Ein detaillierter Finanzierungsplan ist unverzichtbar und sollte sowohl die Übernahmekosten als auch den Kapitaleinsatz für die ersten 24 Monate abdecken.

3.2 Klassische Finanzierungsformen

Die Finanzierung einer Unternehmensübernahme basiert typischerweise auf mehreren Bausteinen:

Eigenkapital: Als Faustregel sollten mindestens 20-30% der Gesamtinvestition aus Eigenkapital stammen. Je höher der Eigenkapitalanteil, desto besser die Konditionen bei Banken.

Fremdkapital: Bankdarlehen sind die klassische Form der Firmenfinanzierung, von speziellen Akquisitionsfinanzierungen bis zu Betriebsmittelkrediten.

Öffentliche Fördermittel spielen eine wichtige Rolle, etwa der KfW-Unternehmerkredit oder der ERP-Gründerkredit mit günstigen Zinsen und langen Laufzeiten.

Mezzanine-Kapital als Zwischenform zwischen Eigen- und Fremdkapital kann Finanzierungslücken schließen und wird bei der Bonitätsbeurteilung teilweise wie Eigenkapital behandelt.

3.3 Spezialfall: Firma übernehmen ohne Eigenkapital

Auch mit begrenztem Eigenkapital gibt es alternative Wege zur Unternehmensübernahme:

Verkäuferdarlehen: Der Verkäufer stellt einen Teil des Kaufpreises als Darlehen zur Verfügung – ein Vertrauensbeweis und eine Entlastung der sofortigen Finanzierung.

Bürgschaftsbanken in jedem Bundesland können Kredite mit Bürgschaften bis zu 80% absichern.

Business Angels oder Private Equity bringen Kapital und Know-how ein, erwarten aber eine Beteiligung und attraktive Rendite.

Praxisbeispiel: Ein IT-Spezialist ohne nennenswertes Eigenkapital überzeugte einen Business Angel, 70% der Anteile eines Software-Dienstleisters zu übernehmen. Der Verkäufer gewährte für die restlichen 30% ein Darlehen. Vertraglich wurde vereinbart, dass der Unternehmer sukzessive weitere Anteile erwerben konnte – eine kreative Finanzierungslösung.

Lesen Sie dazu auch unseren Artikel zum Thema Firma übernehmen, ohne Eigenkapital.

4. Rechtliche Aspekte und Mitarbeiterübernahme

Die rechtlichen Rahmenbedingungen einer Firmenübernahme haben weitreichende Auswirkungen, besonders im Bereich der Arbeitsverhältnisse und für die Sicherheit der Arbeitsplätze.

4.1 § 613a BGB: Der Betriebsübergang und seine Folgen für Arbeitsverträge

Bei einem Betriebsübergang gehen die Arbeitsverhältnisse kraft Gesetzes auf den neuen Inhaber über:

- Alle Vereinbarungen zu Arbeitsbedingungen bleiben unverändert gültig

- Eine Kündigung wegen des Betriebsübergangs ist unzulässig

- Betriebsbedingte Kündigungen aus anderen Gründen bleiben möglich

Die Mitarbeiter müssen rechtzeitig über die Betriebsübernahme informiert werden und haben ein Widerspruchsrecht innerhalb eines Monats.

Praxistipp: Die Information der Mitarbeiter sollte sorgfältig vorbereitet werden. Eine gemeinsame Kommunikation von Verkäufer und Käufer vermittelt Sicherheit und reduziert Widerstände bei der Übergabe.

4.2 Abfindung bei Firmenübernahme: Wann besteht Anspruch?

Entgegen verbreiteter Annahmen besteht kein automatischer gesetzlicher Abfindungsanspruch bei einer Unternehmensübernahme. Abfindungen kommen in Betracht bei:

- Betriebsbedingten Kündigungen nach der Übernahme im Rahmen eines Sozialplans

- Aufhebungsverträgen im Zusammenhang mit Restrukturierungen

- Speziellen Regelungen im Kaufvertrag

4.3 Übernahme laufender Verträge und Verbindlichkeiten

Bei einem Share Deal gehen alle Rechte und Pflichten automatisch auf den Käufer über. Bei einem Asset Deal werden die zu übernehmenden Verträge einzeln festgelegt, wobei für viele Verträge die Zustimmung des Vertragspartners erforderlich ist.

Praxistipp: Erstellen Sie in der Due-Diligence-Phase eine vollständige Vertragsinventur und identifizieren Sie kritische Verträge mit Änderungs- oder Kündigungsklauseln.

4.4 Steuerliche Aspekte bei der Firmenübernahme

Die steuerlichen Implikationen einer Unternehmensübernahme können erheblichen Einfluss auf die Wirtschaftlichkeit haben:

- Ertragsteuern: Veräußerungsgewinne und Abschreibungsmöglichkeiten

- Grunderwerbsteuer: Bei Immobilienbesitz (3,5% bis 6,5%)

- Umsatzsteuer: Bei Asset Deals, sofern keine Geschäftsveräußerung im Ganzen vorliegt

Die Wahl zwischen Share Deal und Asset Deal hat erhebliche steuerliche Auswirkungen und sollte mit einem Steuerberater sorgfältig abgewogen werden.

5. Nach der Übernahme: Erfolgreiche Post-Merger-Integration (PMI)

Die ersten 100 Tage nach der Übernahme sind entscheidend für den langfristigen Erfolg des Vorhabens und die Sicherung der Arbeitsplätze.

5.1 Kulturelle Integration und Change Management

Die Vernachlässigung der kulturellen Dimension ist eine Hauptursache für das Scheitern von Übernahmen. Ein strukturiertes Change Management umfasst:

- Einen klaren Kommunikationsplan für alle Mitarbeiter und Stakeholder

- Schulung der Führungskräfte für ihre Rolle als Change-Agenten

- Einbindung der Mitarbeiter in die Gestaltung der Integration

- Frühzeitige Erfolge (“Quick Wins”), die die Vorteile demonstrieren

Praxisbeispiel: Bei der Fusion zweier IT-Dienstleister wurden in einem partizipativen Prozess neue Arbeitsmodelle entwickelt, die die Vorteile der unterschiedlichen Unternehmenskulturen vereinten, statt eine Kultur der anderen überzustülpen.

Mehr zum Thema Post Merger Intergration.

5.2 Harmonisierung von Prozessen und Systemen

Die operative Integration betrifft alle Geschäftsbereiche und sollte systematisch geplant werden:

- Bestandsaufnahme aller relevanten Prozesse im Unternehmen

- Identifikation von Unterschieden und Optimierungspotentialen, besonders im Bereich Digitalisierung

- Definition der Zielprozesse basierend auf Best Practices

- Priorisierung und detaillierte Umsetzungsplanung

Praxistipp: Unterschätzen Sie nicht den Aufwand der IT-Integration. Ein schrittweiser Aufbau neuer Strukturen minimiert Betriebsunterbrechungen und lässt Zeit für Schulungen.

5.3 Kommunikation mit externen Stakeholdern

Neben der internen Integration ist die professionelle Kommunikation mit externen Interessengruppen entscheidend:

Kundenkommunikation:

- Frühzeitige und persönliche Information über den Unternehmenskauf

- Betonung der Vorteile für den Kundenstamm

- Sicherstellung der Kontinuität bei Ansprechpartnern

Lieferantenmanagement:

- Überprüfung bestehender Verträge auf Optimierungspotenziale

- Information über Änderungen bei Prozessen

- Nutzung von Synergien für Preisverhandlungen

6. Die ultimative Checkliste zur Firmenübernahme

Diese Checkliste gibt einen Überblick über die wesentlichen Punkte in jeder Phase der Unternehmensübernahme.

6.1 Vorbereitungsphase

Persönliche Voraussetzungen:

- Branchenkenntnisse und fachliche Qualifikation reflektiert

- Finanzielle Situation und möglichen Eigenkapitaleinsatz realistisch eingeschätzt

- Persönliches Umfeld eingebunden und unterstützend

Strategische Vorüberlegungen:

- Zielbranche und Marktpotenzial analysiert

- Vorstellung von der angestrebten Unternehmensgröße und Umsatz

- Investitionssumme realistisch kalkuliert

- Finanzierungsmöglichkeiten mit Banken vorgeprüft

Suchphase:

- Kriterien für das Zielunternehmen präzisiert

- Suchkanäle wie IHK, Handwerkskammern und Inserate aktiviert

- Erstkontakt professionell vorbereitet

6.2 Prüfungs- und Verhandlungsphase

Due Diligence:

- Prüfungsumfang definiert und mit Beratern abgestimmt

- Datenraum systematisch ausgewertet

- Kritische Bereiche identifiziert und vertieft geprüft

- Chancen und Risiken dokumentiert

Bewertung und Preisverhandlung:

- Verschiedene Bewertungsverfahren für den Kaufpreis angewendet

- Realistische Preisspanne festgelegt

- Verhandlungsstrategie entwickelt

- Finanzierungskonzept mit Eigenkapital- und Fremdkapitalanteil konkretisiert

Kaufvertragsgestaltung:

- Struktur festgelegt (Share Deal vs. Asset Deal)

- Garantien und Gewährleistungen verhandelt

- Fristenplan für Signing und Closing vereinbart

6.3 Abschluss- und Integrationsphase

Übergangsmanagement:

- Closing-Checkliste abgearbeitet

- Informationspflichten gegenüber Mitarbeitern erfüllt

- Schlüsselpersonen im Unternehmen gebunden

- Übergabeplan mit dem Verkäufer vereinbart

Post-Merger-Integration:

- 100-Tage-Plan entwickelt

- Kommunikationsstrategie umgesetzt

- Kulturelle Unterschiede analysiert

- Prozess- und Systemintegration geplant

- Quick Wins realisiert

Erfolgskontrolle:

- KPIs für die Bewertung des Übernahmeerfolgs definiert

- Regelmäßiges Monitoring von Umsatz und Ergebnis etabliert

- Bei Abweichungen zeitnah gegengesteuert

Fazit

Dieser Artikel soll Ihnen als umfassender Ratgeber dienen – von den ersten Überlegungen bis hin zur Integration des übernommenen Unternehmens. Nutzen Sie diesen Leitfaden als Orientierungshilfe und ergänzen Sie ihn mit weiterführenden Informationen, um Ihre Firmenübernahme erfolgreich und zukunftsorientiert umzusetzen.

FAQ zur Firmenübernahme

Welche Schritte sind bei einer Firmenübernahme erforderlich?

Wesentliche Schritte umfassen die Zieldefinition, Due Diligence, Unternehmensbewertung, Kaufpreisverhandlung, Vertragsabschluss sowie eine umfassende Post-Merger-Integration.

Wie beeinflusst die Unternehmensgröße die Dauer der Übernahme?

Größere Unternehmen bedeuten oft komplexere Strukturen und längere Prüfungs- sowie Verhandlungsprozesse. Kleinere Übernahmen können meist schneller abgewickelt werden.

Welche Kosten entstehen während einer Firmenübernahme?

Neben dem Kaufpreis fallen Kosten für Berater (Anwälte, Steuerberater, M&A-Beratung), Notar, Due Diligence, Finanzierungsbeschaffung sowie Integrationsaufwendungen an.

Wie kann der Ablauf einer Unternehmensübernahme beschleunigt werden?

Durch gründliche Vorbereitung, klare Kommunikation, schnelle Bereitstellung aller benötigten Unterlagen und die Zusammenarbeit mit erfahrenen Beratern kann der Prozess deutlich beschleunigt werden.

Welche rechtlichen Voraussetzungen sind zu beachten?

Wesentlich ist unter anderem die Einhaltung des § 613a BGB (Betriebsübergang), kartellrechtliche Vorgaben, gesellschaftsrechtliche Regelungen und eine sorgfältige Vertragsgestaltung.

Was passiert mit meinem Arbeitsvertrag bei einer Firmenübernahme?

Ihr Arbeitsvertrag geht gemäß § 613a BGB grundsätzlich mit allen bestehenden Rechten und Pflichten auf den neuen Inhaber über – eine Kündigung allein wegen der Übernahme ist nicht zulässig.